4.1. ejercicio estados financieros

•Télécharger en tant que DOCX, PDF•

0 j'aime•29 vues

eeff

Recommandé

Contenu connexe

Tendances

Tendances (20)

Similaire à 4.1. ejercicio estados financieros

Similaire à 4.1. ejercicio estados financieros (20)

Dernier

Dernier (17)

4.1. ejercicio estados financieros

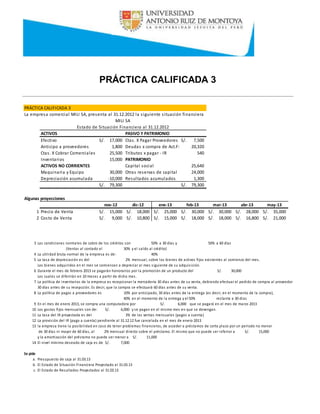

- 1. PRÁCTICA CALIFICADA 3 PRÁCTICA CALIFICADA 3 ACTIVOS PASIVO Y PATRIMONIO Efectivo 17,000S/. Ctas. X Pagar Proveedores 7,500S/. Anticipo a proveedores 1,800 Deudas x compra de Act.Fijo 20,320 Ctas. X Cobrar Comerciales 25,500 Tributos x pagar - IR 540 Inventarios 15,000 PATRIMONIO ACTIVOS NO CORRIENTES Capital social 25,640 Maquinaria y Equipo 30,000 Otras reservas de capital 24,000 Depreciación acumulada -10,000 Resultados acumulados 1,300 79,300S/. 79,300S/. Algunas proyecciones nov-12 dic-12 ene-13 feb-13 mar-13 abr-13 may-13 1 Precio de Venta 15,000S/. 18,000S/. 25,000S/. 30,000S/. 30,000S/. 28,000S/. 35,000S/. 2 Costo de Venta 9,000S/. 10,800S/. 15,000S/. 18,000S/. 18,000S/. 16,800S/. 21,000S/. La empresa comercial MILI SA, presenta al 31.12.2012 la siguiente situación financiera MILI SA Estado de Situación Financiera al 31.12.2012 3 Las condiciones normales de cobro de los créditos son 50% a 30 días y 50% a 60 días (Ventas al contado el 30% y el saldo al crédito) 4 La utilidad bruta normal de la empresa es de: 40% 5 La tasa de depreciación es del 2% mensual, sobre los bienes de activos fijos existentes al comienzo del mes. Los bienes adquiridos en el mes se comienzan a depreciar al mes siguiente de su adquisición. 6 Durante el mes de febrero 2013 se pagarán honorarios por la promoción de un producto del 30,000S/. Los cuales se diferirán en 10 meses a partir de dicho mes. 7 La política de inventarios de la empresa es recepcionar la mercadería 30 días antes de su venta, debiendo efectuar el pedido de compra al proveedor 30 días antes de su recepcción. Es decir, que la compra se efectuará 60 días antes de su venta. 8 La política de pagos a proveedores es 10% por anticipado, 30 días antes de la entrega (es decir, en el momento de la compra), 40% en el momento de la entrega y el 50% restante a 30 dias 9 En el mes de enero 2013, se compra una computadora por 6,000S/. que se pagará en el mes de marzo 2013 10 Los gastos fijos mensuales son de: 6,000S/. y se pagan en el mismo mes en que se devengan. 11 La tasa del IR proyectada es del 3% de las ventas mensuales (pagos a cuenta) 12 La provisión del IR (pago a cuenta) pendiente al 31.12.12 fue cancelada en el mes de enero 2013 13 la empresa tiene la posibilidad en caso de tener problemas financieros, de acceder a préstamos de corto plazo por un periodo no menor de 30 días ni mayor de 60 días, al 2% mensual directo sobre el préstamo. El mismo que no puede ser inferior a 15,000S/. y la amortización del préstamo no puede ser menor a 11,000S/. 14 El nivel mínimo deseado de caja es de: 7,000S/. Se pide a. Presupuesto de caja al 31.03.13 b. El Estado de Situación Financiera Proyectado al 31.03.13 c. El Estado de Resultados Proyectados al 31.03.13