1. SUS

ÓRGANOS

SERÁN

SUS

ÓRGANOS

SERÁN

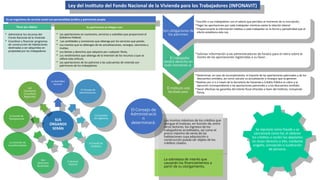

La Asamblea

General

La Asamblea

General

El Consejo de

Administración,

El Consejo de

Administración,

La Comisión

de Vigilancia

La Comisión

de Vigilancia

El Comité de

Auditoría

El Comité de

Auditoría

El Director

General

El Director

General

Dos

Directores

Sectoriales

Dos

Directores

Sectoriales

La Comisión de

Inconformidades

La Comisión de

Inconformidades

El Comité de

Transparencia

El Comité de

Transparencia

Las

Comisiones

Consultivas

Regionales

Las

Comisiones

Consultivas

Regionales

Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT)

Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT)

Es un organismo de servicio social con personalidad jurídica y patrimonio propio

Es un organismo de servicio social con personalidad jurídica y patrimonio propio

Tiene por objeto:

• Administrar los recursos del

Fondo Nacional de la Vivienda

• Coordinar y financiar programas

de construcción de habitaciones

destinadas a ser adquiridas en

propiedad por los trabajadores

Su patrimonio se integra con:

• Las aportaciones en numerario, servicios y subsidios que proporcione el

Gobierno Federal;

• Las cantidades y comisiones que obtenga por los servicios que preste;

• Los montos que se obtengan de las actualizaciones, recargos, sanciones y

multas;

• Los bienes y derechos que adquiera por cualquier título,

• Los rendimientos que obtenga de la inversión de los recursos a que se

refiere este artículo.

• Las aportaciones de los patrones a las subcuentas de vivienda son

patrimonio de los trabajadores

Son obligaciones de

los patrones:

Son obligaciones de

los patrones:

•Inscribir a sus trabajadores con el salario que perciban al momento de su inscripción,

•Pagar las aportaciones por cada trabajador mientras exista la relación laboral

•Proporcionarle la información relativa a cada trabajador en la forma y periodicidad que al

efecto establezca esta Ley

•Inscribir a sus trabajadores con el salario que perciban al momento de su inscripción,

•Pagar las aportaciones por cada trabajador mientras exista la relación laboral

•Proporcionarle la información relativa a cada trabajador en la forma y periodicidad que al

efecto establezca esta Ley

.- El trabajador

tendrá derecho en

todo momento a:

.- El trabajador

tendrá derecho en

todo momento a:

•Solicitar información a las administradoras de fondos para el retiro sobre el

monto de las aportaciones registradas a su favor.

•Solicitar información a las administradoras de fondos para el retiro sobre el

monto de las aportaciones registradas a su favor.

El Instituto está

facultado para:

El Instituto está

facultado para:

•Determinar, en caso de incumplimiento, el importe de las aportaciones patronales y de los

descuentos omitidos, así como calcular su actualización y recargos que se generen

•Realizar por sí o a través de la Secretaría de Hacienda y Crédito Público el cobro y la

ejecución correspondiente a las aportaciones patronales y a los descuentos omitidos

•Hacer efectivas las garantías del interés fiscal ofrecidas a favor del Instituto, incluyendo

fianza,

•Determinar, en caso de incumplimiento, el importe de las aportaciones patronales y de los

descuentos omitidos, así como calcular su actualización y recargos que se generen

•Realizar por sí o a través de la Secretaría de Hacienda y Crédito Público el cobro y la

ejecución correspondiente a las aportaciones patronales y a los descuentos omitidos

•Hacer efectivas las garantías del interés fiscal ofrecidas a favor del Instituto, incluyendo

fianza,

Los montos máximos de los créditos que

otorgue el Instituto, en función de, entre

otros factores, los ingresos de los

trabajadores acreditados, así como el

precio máximo de venta de las

habitaciones cuya adquisición o

construcción pueda ser objeto de los

créditos citados.

Los montos máximos de los créditos que

otorgue el Instituto, en función de, entre

otros factores, los ingresos de los

trabajadores acreditados, así como el

precio máximo de venta de las

habitaciones cuya adquisición o

construcción pueda ser objeto de los

créditos citados.

La sobretasa de interés que

causarán los financiamientos a

partir de su otorgamiento,

La sobretasa de interés que

causarán los financiamientos a

partir de su otorgamiento,

El Consejo de

Administració

n

determinará:

El Consejo de

Administració

n

determinará:

Se reputará como fraude y se

sancionará como tal, el obtener

los créditos o recibir los depósitos

sin tener derecho a ello, mediante

engaño, simulación o sustitución

de persona.

Se reputará como fraude y se

sancionará como tal, el obtener

los créditos o recibir los depósitos

sin tener derecho a ello, mediante

engaño, simulación o sustitución

de persona.