INFLACION SUBYACENTE:CRONIFICANDO LA ENFERMEDAD.

•Télécharger en tant que DOCX, PDF•

0 j'aime•65 vues

Junto a la reparación o alivio de los estragos que las crisis cíclicas producen en el empleo, la estabilidad de los precios constituye un objetivo primordial de política económica. Por este motivo, la medición adecuada de la tasa de inflación es una cuestión clave.

Recommandé

Contenu connexe

Similaire à INFLACION SUBYACENTE:CRONIFICANDO LA ENFERMEDAD.

Similaire à INFLACION SUBYACENTE:CRONIFICANDO LA ENFERMEDAD. (20)

Plus de ManfredNolte

Plus de ManfredNolte (20)

Dernier

Dernier (20)

INFLACION SUBYACENTE:CRONIFICANDO LA ENFERMEDAD.

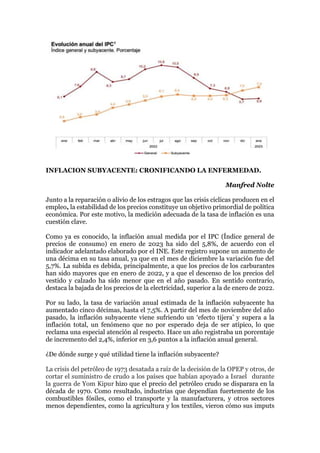

- 1. INFLACION SUBYACENTE: CRONIFICANDO LA ENFERMEDAD. Manfred Nolte Junto a la reparación o alivio de los estragos que las crisis cíclicas producen en el empleo, la estabilidad de los precios constituye un objetivo primordial de política económica. Por este motivo, la medición adecuada de la tasa de inflación es una cuestión clave. Como ya es conocido, la inflación anual medida por el IPC (Índice general de precios de consumo) en enero de 2023 ha sido del 5,8%, de acuerdo con el indicador adelantado elaborado por el INE. Este registro supone un aumento de una décima en su tasa anual, ya que en el mes de diciembre la variación fue del 5,7%. La subida es debida, principalmente, a que los precios de los carburantes han sido mayores que en enero de 2022, y a que el descenso de los precios del vestido y calzado ha sido menor que en el año pasado. En sentido contrario, destaca la bajada de los precios de la electricidad, superior a la de enero de 2022. Por su lado, la tasa de variación anual estimada de la inflación subyacente ha aumentado cinco décimas, hasta el 7,5%. A partir del mes de noviembre del año pasado, la inflación subyacente viene sufriendo un ‘efecto tijera’ y supera a la inflación total, un fenómeno que no por esperado deja de ser atípico, lo que reclama una especial atención al respecto. Hace un año registraba un porcentaje de incremento del 2,4%, inferior en 3,6 puntos a la inflación anual general. ¿De dónde surge y qué utilidad tiene la inflación subyacente? La crisis del petróleo de 1973 desatada a raíz de la decisión de la OPEP y otros, de cortar el suministro de crudo a los países que habían apoyado a Israel durante la guerra de Yom Kipur hizo que el precio del petróleo crudo se disparara en la década de 1970. Como resultado, industrias que dependían fuertemente de los combustibles fósiles, como el transporte y la manufacturera, y otros sectores menos dependientes, como la agricultura y los textiles, vieron cómo sus imputs

- 2. se disparaban. Medir el costo de la crisis del petróleo en la economía, y especialmente en las industrias indirectamente afectadas por la guerra, se volvió esencial. La respuesta fue un indicador llamado ‘inflación subyacente’. Los conflictos armados, la escasez de suministros, los desastres naturales, los problemas logísticos y otros factores que pueden interrumpir la producción o el comercio a menudo hacen que los precios de la energía y los alimentos se desboquen. Descartando su cómputo, los gobiernos pueden evaluar cómo están evolucionando los precios exceptuando situaciones o fenómenos atípicos, generalmente temporales, a menudo con procedencia exógena, de una manera más rápido. Debido a que los precios de los alimentos y la energía pueden hacer que los mercados sean más volátiles, la inflación subyacente demuestra ser un indicador más estable que los índices de precios más generalistas. En circunstancias normales muestra un porcentaje de fluctuación de los precios más bajo que la tasa de inflación total tradicional. La inflación subyacente muestra, en consecuencia, la variación de los precios de la cesta de la compra sin tener en cuenta la energía ni de los productos que no requieren fabricación, como los alimentos elaborados o no. Debe citarse aquí el índice IPSEBENE, (Índice de Precios de Servicios y de Bienes Elaborados no Energéticos) que excluye solamente los precios de los alimentos frescos y el de la energía, que es en realidad el que utiliza el INE. Se compara así el aumento o la disminución de los precios de aquellos artículos en un corto plazo que no están sujetos a decisiones de carácter administrativo, estacionalidad o alta volatilidad. Que la inflación subyacente sea alta es un problema serio pero que, además, supere a la inflación general aumenta el riesgo de que los precios desbordados se cronifiquen en la economía como consecuencia de los temidos efectos de segunda ronda. Para una economía se trata de una situación altamente peligrosa. Aunque los precios de la energía bajen, su nociva presencia anterior ha contagiado a todo el sistema productivo a través de los costes de transformación en las empresas y al deterioro de la capacidad adquisitiva en las familias. La inflación crónica amenazará con su presencia si empresarios y trabajadores inician una pugna para recuperar posiciones perdidas. Los indicios que adelantan tal peligro son en la actualidad moderados en nuestro país.. Pese a que los problemas persisten, pocos dudan de que la inflación general ha tocado techo. En cuanto a la subyacente, las grandes casas de análisis vaticinan su permanencia hasta prácticamente finales del presente año, situándose por encima del índice general. La previsión de consenso del panel de Funcas para la inflación media anual de 2023 se sitúa de promedio en el 4%, pero en cuanto a la inflación subyacente se ubica en el 4,5% en media anual. Queda aún un año para ver cómo este voraz enemigo de la estabilidad económica cede su paso a una nueva normalidad. Siempre que la geopolítica no desmonte estas voluntariosas previsiones.