Recommandé

Contenu connexe

Tendances

Tendances (20)

En vedette

En vedette (14)

Similaire à ecuacion contable

Similaire à ecuacion contable (20)

Dernier

Dernier (20)

ecuacion contable

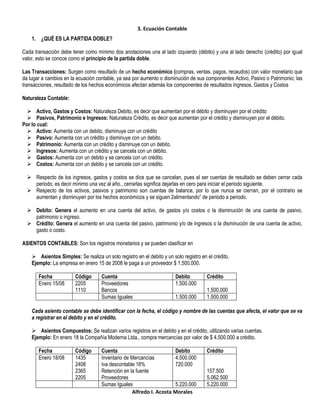

- 1. 3. Ecuación Contable Alfredo I. Acosta Morales 1. ¿QUÉ ES LA PARTIDA DOBLE? Cada transacción debe tener como mínimo dos anotaciones una al lado izquierdo (débito) y una al lado derecho (crédito) por igual valor, esto se conoce como el principio de la partida doble. Las Transacciones: Surgen como resultado de un hecho económico (compras, ventas, pagos, recaudos) con valor monetario que da lugar a cambios en la ecuación contable, ya sea por aumento o disminución de sus componentes Activo, Pasivo o Patrimonio; las transacciones, resultado de los hechos económicos afectan además los componentes de resultados Ingresos, Gastos y Costos Naturaleza Contable: Activo, Gastos y Costos: Naturaleza Debito, es decir que aumentan por el débito y disminuyen por el crédito Pasivos, Patrimonio e Ingresos: Naturaleza Crédito, es decir que aumentan por el crédito y disminuyen por el débito. Por lo cual: Activo: Aumenta con un debito, disminuye con un crédito Pasivo: Aumenta con un crédito y disminuye con un debito. Patrimonio: Aumenta con un crédito y disminuye con un debito. Ingresos: Aumenta con un crédito y se cancela con un débito. Gastos: Aumenta con un debito y se cancela con un crédito. Costos: Aumenta con un debito y se cancela con un crédito. Respecto de los ingresos, gastos y costos se dice que se cancelan, pues al ser cuentas de resultado se deben cerrar cada periodo, es decir mínimo una vez al año., cerrarlas significa dejarlas en cero para iniciar el periodo siguiente. Respecto de los activos, pasivos y patrimonio son cuentas de balance, por lo que nunca se cierran, por el contrario se aumentan y disminuyen por los hechos económicos y se siguen 2alimentando” de periodo a periodo. Debito: Genera el aumento en una cuenta del activo, de gastos y/o costos o la disminución de una cuenta de pasivo, patrimonio o ingreso. Crédito: Genera el aumento en una cuenta del pasivo, patrimonio y/o de ingresos o la disminución de una cuenta de activo, gasto o costo. ASIENTOS CONTABLES: Son los registros monetarios y se pueden clasificar en Asientos Simples: Se realiza un solo registro en el debito y un solo registro en el crédito. Ejemplo: La empresa en enero 15 de 2008 le paga a un proveedor $ 1.500.000. Fecha Código Cuenta Debito Crédito Enero 15/08 2205 1110 Proveedores Bancos 1.500.000 1.500.000 Sumas Iguales 1.500.000 1.500.000 Cada asiento contable se debe identificar con la fecha, el código y nombre de las cuentas que afecta, el valor que se va a registrar en el debito y en el crédito. Asientos Compuestos: Se realizan varios registros en el debito y en el crédito, utilizando varias cuentas. Ejemplo: En enero 18 la Compañía Moderna Ltda., compra mercancías por valor de $ 4.500.000 a crédito. Fecha Código Cuenta Debito Crédito Enero 18/08 1435 2408 2365 2205 Inventario de Mercancías Iva descontable 16% Retención en la fuente Proveedores 4.500.000 720.000 157.500 5.062.500 Sumas Iguales 5.220.000 5.220.000

- 2. 3. Ecuación Contable Alfredo I. Acosta Morales 2. ECUACIÓN CONTABLE. En el lado izquierdo de la ecuación se ubican todos los recursos, derechos y bienes que posee la empresa para el desarrollo de su objeto social y en el lado derecho las deudas y obligaciones adquiridas con los bancos, proveedores, terceros y socios del la empresa. ECUACIÓN CONTABLE Activo = Pasivo + Patrimonio A= P + Pt El activo: Representa todos lo recursos, bienes y derechos que posee la empresa para el desarrollo de sus operaciones: dinero en efectivo, terrenos, maquinaria, edificios y deudas a favor de la empresa. El pasivo: Está conformado por todas las obligaciones y deudas que posee la empresa o negocio con terceros: cuentas por pagar, documentos por pagar, impuestos por pagar, entre otras. El patrimonio: Representa el derecho que poseen los socios o accionistas en los activos de la empresa; es entonces la diferencia entre lo que tiene y lo que debe. Ejemplo Supóngase que dos personas deciden establecer una pequeña empresa de confecciones y aportan los siguientes recursos: Efectivo $ 800.000 Inventario en Telas $1.500.000 Máquinas de coser $ 2.300.000 Equipo de oficina $ 400.000 Luego adquieren un préstamo con un banco por Préstamo Bancario $ 800.000 De acuerdo con la información de la empresa clasifica las cuentas en activos, pasivos y patrimonio Utilizando la formula de la ecuación determina el patrimonio. Solución El efectivo AUMENTA la cuenta de bancos que es del activo y AUMENTA la cuenta de aportes sociales que es del patrimonio El inventario en telas AUMENTA la cuenta de inventario en el activo y AUMENTA la cuenta de aportes sociales que es del patrimonio Las máquinas de coser AUMENTA la cuenta de Propiedad Planta y Equipo en el activo y AUMENTA la cuenta de aportes sociales que es del patrimonio El equipo de oficina AUMENTA la cuenta de Propiedad Planta y Equipo en el activo y AUMENTA la cuenta de aportes sociales que es del patrimonio El préstamo AUMENTA la cuenta de Obligaciones financieras en el pasivo y me AUMENTA la cuenta de Bancos en el activo. ACTIVO PASIVO PATRIMONIO PASIVO + PATRIMONIO $ 800.000 $ 800.000 $ 800.000 $ 1.500.000 $ 1.500.000 $ 1.500.000 $ 2.300.000 $ 2.300.000 $ 2.300.000 $ 400.000 $ 400.000 $ 400.000 $ 5.000.000 $ 5.000.000 $ 5.000.000 $ 800.000 $ 800.000 $ 800.000 $ 5.800.000 $ 800.000 $ 5.000.000 $ 5.800.000 ECUACIÓN CONTABLE Activo = Pasivo + Patrimonio 5.800.000= 800.000 + 5.000.000

- 3. 3. Ecuación Contable Alfredo I. Acosta Morales EFECTOS DE LAS TRANSACCIONES ECONÓMICAS EN LA ECUACIÓN CONTABLE. Aumento en el activo y disminución en el activo Eje: Compra de mercancías de contado, aumenta el inventario y disminuye los bancos Aumento en el activo y aumento en el pasivo Eje: Compra de mercancías a crédito, aumenta el inventario y aumenta los proveedores Aumento en el activo y aumento en el patrimonio Eje: Ingresa un nuevo socio a la empresa con dinero en efectivo, aumenta el banco y aumenta el capital Disminución en el activo y disminución en el pasivo Eje: Pago de una cuenta de un proveedor, disminuyen los bancos y disminuye la cuenta de proveedores. Disminución en el activo y disminución en el Patrimonio Eje: Retiro de un socio con pago en efectivo, disminuyen los bancos y disminuye el capital.

- 4. 3. Ecuación Contable Alfredo I. Acosta Morales Ejemplo: Halla el valor del activo, pasivo y patrimonio en cada transacción, acumulando el saldo anterior; y determina su aumento o disminución para cada transacción. La Compañía Comercial Ltda., se constituye en enero del año 2009 y presenta las siguientes transacciones económicas: Enero 8, constitución de la sociedad con dos socios aportando cada uno de a $ 1.000.000 en efectivo Enero 11, la empresa compra mercancías de contado por valor de $ 1.800.000 Enero 13, la empresa compra muebles y enseres a crédito por $ 3.500.000 Enero 15, la empresa compra un local con un préstamo bancario por $ 55.000.000 Enero 18, ingresa un nuevo socio aportando $ 8.000.000 en mercancías Enero 20, la empresa adquiere un crédito con una entidad financiera (colpatria) por $ 20.000.000 Enero 25, la empresa adquiere un vehículo de contado para uso de la empresa por $ 12.000.000 Enero 26, la empresa paga cuentas por pagar de $ 3.000.0000 Enero 31, saldo del activo, pasivo y patrimonio Solución FECHA ACTIVOS PASIVO PATRIMONIO Efecto Cuenta Valor Efecto Cuenta Valor Efecto Cuenta Valor 08-eneAumento Bancos $ 2.000.000 Indiferente $ - Aumento Aporte Social $ 2.000.000 11-eneAumento Inventario $ 1.800.000 Indiferente $ - Indiferente $ - Disminuye Bancos $ -1.800.000 13-eneAumenta Muebles y Enseres $ 3.500.000 Aumenta Cuentas por pagar $ 3.500.000 Indiferente $ - 15-eneAumenta Construcción y Edif. $ 55.000.000 Aumenta Obligaciones Financieras $ 55.000.000 Indiferente $ - 18-eneAumenta Inventario $ 8.000.000 Indiferente $ - Aumento Aporte Social $ 8.000.000 20-eneAumenta Bancos $ 20.000.000 Aumenta Obligaciones Financieras $ 20.000.000 Indiferente $ - 25-eneAumenta Vehículos $ 12.000.000 Indiferente $ - Indiferente $ - Disminuye Bancos $ -12.000.000 26-eneDisminuye Bancos $ -3.000.000 Disminuye Cuentas por pagar $ - 3.000.000 Indiferente $ - 31-eneSaldo $ 85.500.000 Saldo $ 75.500.000 Saldo $ 10.000.000 ECUACIÓN CONTABLE Activo = Pasivo + Patrimonio 85.500.000 = 75.500.000 + 10.000.000

- 5. 3. Ecuación Contable Alfredo I. Acosta Morales 3. SOPORTES Los soportes de contabilidad son los documentos que sirven de base para registrar las operaciones comerciales de una compañía. Estos deben adherirse a los comprobantes de contabilidad respectivos o dejando constancia en estos de tal circunstancia. Se archivan en orden cronológico; de tal manera que sea posible su verificación. Los soportes son de orden interno o externo. Los libros de contabilidad son los libros principales y auxiliares en los cuales el comerciante registra en orden cronológico las operaciones mercantiles de acuerdo con las normas legales vigentes. a. SOPORTES DE CONTABILIDAD EXTERNOS RECIBO DE CAJA O COMPRABANTE DE INGRESO: El recibo de caja es un soporte de contabilidad donde se estipula el ingreso en efectivo, cheques y demás formas de recaudo. El recibo se contabiliza con débito a la cuenta caja y el crédito de acuerdo con su contenido o concepto del pago recibido. RECIBO DE CONSIGNACIÓN BANCARIA: Comprobante que elaboran los bancos y suministran a sus clientes para su control al consignar. Es comprobante real de consignación. FACTURA DE VENTAS: Es un documento que deben expedir los responsables del impuesto sobre las ventas, los comerciantes, los profesionales independientes y las demás figuras económicas aceptadas por la ley. El uso de estos documentos es objeto de control por la DIAN. COMPROBANTE DE VENTA CON TARJETA CRÉDITO: Es un medio de pago que utiliza un agente consumidor en los establecimientos afiliados al sistema de tarjeta de crédito. El agente se compromete a utilizar este documento en forma personal e intransferible y a pagar periódicamente a la entidad financiera los valores correspondientes a los bienes y/o servicios comprados a través de este medio. El establecimiento comercial que pertenezca a este sistema se compromete a aceptar las tarjetas de crédito y débito como medio de pago de sus clientes. La entidad financiera se compromete a pagar al afiliado las sumas de los comprobantes firmados por los agentes que hacen pagos por este medio. COMPROBANTE DE EGRESO O COMPROBANTE DE PAGO: Llamado también orden de egreso, es un soporte de contabilidad que respalda el pago de una determinada cantidad de dinero por medio de un cheque o efectivo. Al contabilizar este documento se acredita la cuenta de bancos y se debita la cuenta que corresponda según el concepto del pago. CHEQUE: Es un título valor por medio del cual una persona llamada girador (poseedor de una cuenta corriente bancaria) ordena a un banco (girado) que pague una determinada suma de dinero a la orden de un tercero llamado beneficiario. LETRA DE CAMBIO: Este documento negociable o título valor es una orden incondicional de pago que da una persona llamada girador, para que pague a la orden o al portador, cierta cantidad de dinero en una fecha determinada. Sirve como garantía de pago en compras a crédito. PAGARÉ: Título valor que es una promesa incondicional de pagar cierta cantidad de dinero en una fecha determinada. Este documento se utiliza para respaldar los préstamos bancarios.

- 6. 3. Ecuación Contable Alfredo I. Acosta Morales NOTA DÉBITO: Comprobante que emiten las entidades financieras para cargar a la cuenta de los clientes, valores como intereses por financiación, por sobregiros, el GMF (gravamen a movimientos financieros), venta de chequeras, comisiones y otros cobros por concepto de operaciones manejadas por estas entidades. NOTA CRÉDITO: Se elaboran cuando las compañías conceden descuentos y rebajas que están liquidados en al factura, o cuando los clientes hacen devoluciones totales o parciales de las mercancías. Al contabilizar se acredita a clientes y se debita en la cuenta que corresponda según el concepto. RECIBO DE CAJA MENOR Y REEMBOLSO DE CAJA MENOR: El recibo de caja menor es un soporte de los gastos pagados en efectivo, por cuantías mínimas que no requieren el giro de un cheque. Para ello se establece un fondo denominado caja menor, cuyo monto se fija de acuerdo con las necesidades de la empresa. Al contabilizar la constitución del fondo de caja menor se debita cajas menores y se acredita bancos. Cuando se gasta el dinero de caja menor, debe reintegrarse el valor de los pagos realizados según recibos para complementar el fondo fijo. Al contabilizar se debitan las respectivas cuentas de gasto y se acredita bancos. b. SOPORTES DE CONTABILIDAD INTERNOS NOTA DE CONTABILIDAD: Es el documento que se prepara con el fin de registrar las operaciones que no tienen un soporte contable específico, como los asiente de corrección, depreciación, amortización, ajuste y cierre. COMPROBANTE DE CONTABILIDAD: Es un documento que debe elaborarse previamente al registro de cualquier operación y en el cual se indicará el número, fecha, origen, descripción y una cuantía de la operación, así como las cuentas afectadas con el asiento. A cada comprobante se anexarán los documentos que lo justifiquen.