Reporte 2..

•

0 j'aime•237 vues

El documento presenta los resultados de una prueba Ji cuadrada que examina si la distribución de la capacidad excesiva neta es diferente entre compañías pequeñas y grandes. Los resultados muestran que el estadístico de prueba es significativo con un valor p entre 0.01 y 0.025, lo que lleva a rechazar la hipótesis nula de que la distribución es la misma entre tamaños de compañía. Por lo tanto, se concluye que la distribución de la capacidad excesiva neta difiere entre compañías pequeñ

Recommandé

Contenu connexe

En vedette

Similaire à Reporte 2..

Similaire à Reporte 2.. (19)

Plus de Paola Aldaco

Dernier

Dernier (20)

Reporte 2..

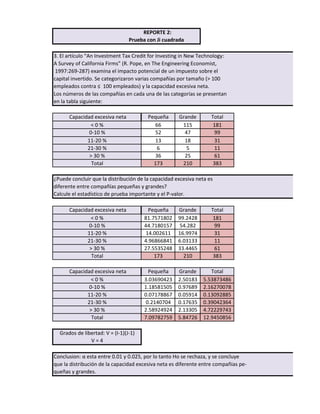

- 1. REPORTE 2: Prueba con Ji cuadrada 3. El artículo “An Investment Tax Credit for Investing in New Technology: A Survey of California Firms” (R. Pope, en The Engineering Economist, 1997:269-287) examina el impacto potencial de un impuesto sobre el capital invertido. Se categorizaron varias compañías por tamaño (> 100 empleados contra ≤ 100 empleados) y la capacidad excesiva neta. Los números de las compañías en cada una de las categorías se presentan en la tabla siguiente: Capacidad excesiva neta Pequeña Grande Total < 0 % 66 115 181 0-10 % 52 47 99 11-20 % 13 18 31 21-30 % 6 5 11 > 30 % 36 25 61 Total 173 210 383 ¿Puede concluir que la distribución de la capacidad excesiva neta es diferente entre compañías pequeñas y grandes? Calcule el estadístico de prueba importante y el P-valor. Capacidad excesiva neta Pequeña Grande Total Formula < 0 % 81.7571802 99.2428 181 0-10 % 44.7180157 54.282 99 11-20 % 14.002611 16.9974 31 21-30 % 4.96866841 6.03133 11 > 30 % 27.5535248 33.4465 61 Total 173 210 383 Capacidad excesiva neta Pequeña Grande Total Formula < 0 % 3.03690423 2.50183 5.53873486 0-10 % 1.18581505 0.97689 2.16270078 11-20 % 0.07178867 0.05914 0.13092885 21-30 % 0.2140704 0.17635 0.39042364 > 30 % 2.58924924 2.13305 4.72229743 Total 7.09782759 5.84726 12.9450856 Grados de libertad: V = (I-1)(J-1) V = 4 Conclusion: α esta entre 0.01 y 0.025, por lo tanto Ho se rechaza, y se concluye que la distribución de la capacidad excesiva neta es diferente entre compañias pe- queñas y grandes.

- 2. Ho:Que las diferencias en las diferentes categorias sean igual entre las compañias pequeñas y grandes Formula para valores esperados: Eij = Oi.O.j/O.. Formula para Ji cuadrada: X^2 = (Oij Eij)^2/Eij