Bases antropológicas

•Télécharger en tant que DOCX, PDF•

1 j'aime•653 vues

Etica y valores

Recommandé

Contenu connexe

Tendances

Tendances (20)

En vedette

Similaire à Bases antropológicas

Similaire à Bases antropológicas (20)

Bases antropológicas

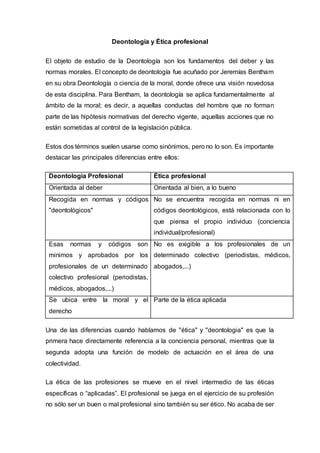

- 1. Deontología y Ética profesional El objeto de estudio de la Deontología son los fundamentos del deber y las normas morales. El concepto de deontología fue acuñado por Jeremías Bentham en su obra Deontología o ciencia de la moral, donde ofrece una visión novedosa de esta disciplina. Para Bentham, la deontología se aplica fundamentalmente al ámbito de la moral; es decir, a aquellas conductas del hombre que no forman parte de las hipótesis normativas del derecho vigente, aquellas acciones que no están sometidas al control de la legislación pública. Estos dos términos suelen usarse como sinónimos, pero no lo son. Es importante destacar las principales diferencias entre ellos: Deontologia Profesional Ética profesional Orientada al deber Orientada al bien, a lo bueno Recogida en normas y códigos "deontológicos" No se encuentra recogida en normas ni en códigos deontológicos, está relacionada con lo que piensa el propio individuo (conciencia individual/profesional) Esas normas y códigos son minimos y aprobados por los profesionales de un determinado colectivo profesional (periodistas, médicos, abogados,...) No es exigible a los profesionales de un determinado colectivo (periodistas, médicos, abogados,...) Se ubica entre la moral y el derecho Parte de la ética aplicada Una de las diferencias cuando hablamos de "ética" y "deontologia" es que la primera hace directamente referencia a la conciencia personal, mientras que la segunda adopta una función de modelo de actuación en el área de una colectividad. La ética de las profesiones se mueve en el nivel intermedio de las éticas específicas o “aplicadas”. El profesional se juega en el ejercicio de su profesión no sólo ser un buen o mal profesional sino también su ser ético. No acaba de ser

- 2. considerada una persona éticamente aceptable quien en todos los ámbitos actuase bien y cumpliese con sus deberes menos en el ejercicio de sus responsabilidades profesionales. La ética general de las profesiones se plantea en términos de principios: el principio de beneficencia, el principio de autonomía, el principio de justicia y el principio de no maleficencia El deontologismo plantea los temas éticos en términos de normas y deberes. Los principios se distinguen de las normas por ser más genéricos que éstas. Los principios ponen ante los ojos los grandes temas y valores del vivir y del actuar. Las normas aplican los principios a situaciones más o menos concretas, más o menos genéricas. Las normas suelen hacer referencia a algún tipo de circunstancia, aunque sea en términos genéricos. Pero también los principios se hacen inteligibles cuando adquieren concreción normativa y hacen referencia a las situaciones en las que se invocan y se aplican. En términos generales un principio enuncia un valor o meta valiosa. Las normas, en cambio, intentando realizar el principio bajo el que se subsumen, dicen cómo debe aplicarse un principio en determinadas situaciones. Ética y moral Estos dos términos proceden uno del griego,<êthos> (=carácter), y otro del latín, <mos−moris> (=costumbre). Ambos tienen la misma raíz semántica y por tanto la misma significación original. Por ello Ética y Moral, etimológicamente, se identifican y se definen como la "ciencia de las costumbres". Sin embargo, con el tiempo ambos vocablos han evolucionado hacia significaciones distintas. El concepto de ética y el de moral están sujetos a diferentes usos dependiendo de cada autor, época o corriente filosófica. Por este motivo es necesario identificar las características de ambos términos para poder establecer las distinciones y semejanzas pertinentes. La moral hace referencia a todas aquellas normas de conducta que son impuestas por la sociedad, se transmiten de generación en generación, evolucionan a lo largo del tiempo y poseen fuertes diferencias con respecto a las

- 3. normas de otra sociedad y de otra época histórica. El fin último que persiguen estas reglas morales es orientar la conducta de los integrantes de esa sociedad. Por su parte, la ética es el hecho real que se da en la mentalidad de algunas personas, es un conjunto de normas, principios y razones que un sujeto ha realizado y establecido como una línea directriz de su propia conducta. En ambos casos se tratan de normas, de percepciones, y de "deber ser". Sin embargo, moral y ética presentan ciertas diferencias: Moral Ética Nace en el seno de una sociedad y por tanto, ejerce una influencia muy poderosa en la conducta de cada uno de sus integrantes Surge en la interioridad de una persona, como resultado de su propia reflexión y su propia elección. Pueden coincidir o no con la moral recibida. Actúa en la conducta desde el exterior o desde el inconsciente Influye en la conducta de una persona de forma consciente y voluntaria. Ejerce presión externa y destaca su aspecto coercitivo, impositivo y punitivo Destaca la presión del valor captado y apreciado internamente como tal. El fundamento de la norma ética es el valor, no el valor impuesto desde el exterior, sino el descubierto internamente en la reflexión de un sujeto Mientras que la Ética se apoya en la razón y depende de la filosofía; la Moral se apoya en las costumbres y la conforman un conjunto de elementos normativos, que la sociedad acepta como válidos. Valores Los valores son principios que nos permiten orientar nuestro comportamiento en función de realizarnos como personas. Son creencias fundamentales que nos ayudan a preferir, apreciar y elegir unas cosas en lugar de otras, o un comportamiento en lugar de otro. También son fuente de satisfacción y plenitud.

- 4. Nos proporcionan una pauta para formular metas y propósitos, personales o colectivos. Reflejan nuestros intereses, sentimientos y convicciones más importantes. Los valores se refieren a necesidades humanas y representan ideales, sueños y aspiraciones, con una importancia independiente de las circunstancias. Por ejemplo, aunque seamos injustos la justicia sigue teniendo valor. Lo mismo ocurre con el bienestar o la felicidad. Los valores valen por sí mismos. Son importantes por lo que son, lo que significan, y lo que representan, y no por lo que se opine de ellos. Valores, actitudes y conductas están estrechamente relacionados. Cuando hablamos de actitud nos referimos a la disposición de actuar en cualquier momento, de acuerdo con nuestras creencias, sentimientos y valores. Los valores se traducen en pensamientos, conceptos o ideas, pero lo que más apreciamos es el comportamiento, lo que hacen las personas. Una persona valiosa es alguien que vive de acuerdo con los valores en los que cree. Ella vale lo que valen sus valores y la manera cómo los vive. Pero los valores también son la base para vivir en comunidad y relacionarnos con las demás personas. Permiten regular nuestra conducta para el bienestar colectivo y una convivencia armoniosa. Bases antropológicas La vida de los seres humanos tiene un grado de complejidad que supera la de cualquier ser vivo. La vida humana no es sólo biología (anima) y genética- naturaleza (natura), es también biografía, es decir, cultura, en el doble sentido de nurritura (alimentación) y cultivo, es decir, cuidado y responsabilidad sobre la vida. Laín Entralgo explica el doble componente biológico y biográfico de la vida humana de la siguiente manera: Provisto del material genético que me transmitieron mis padres y por él calladamente condicionado, yo, criado y educado en otra parte, hubiera podido

- 5. ser hombre de mil modos distintos: el modo del francés o el del esquimal, el del profesor o el del arquitecto, el del impune o el del opulento. Entre tantas posibilidades, el destino me hizo nacer en una determinada situación histórica de mi país. Habría que añadir que la vida del ser humano no se agota en lo que dan la biología y la biografía. Una de las originalidades del ser humano es adoptar una postura activa ante la vida y hacerse cargo de no sólo de su biología sino también de su biografía. La vida humana no se reduce a la aceptación de la vida dada por la genética o por la cultura, incluye además la responsabilidad ética individual y colectiva de orientarla y transformarla, cultivarla. Sólo el ser humano se mueve en la paradoja de recibir la vida y al mismo tiempo de reconstruirla. La vida humana es algo recibido y al mismo tiempo cultivado, pasivo y activo, es memoria y es proyección. Sólo las personas tienen la capacidad ética no sólo de dejarse vivir sino de responsabilizarse de su vida. Base sociológica La sociología es una ciencia social que estudia, describe y analiza los procesos de la vida en la sociedad; busca comprender las relaciones de los hechos sociales por medio de la historia; mediante el empleo de métodos de investigación, quiere saber dónde están los problemas en la sociedad y sus relaciones con los individuos. Compara a la sociedad con la cultura y la política. El terreno de investigación de la sociología es bastante amplio. Puede investigar desde los motivos por los cuales las personas seleccionan sus parejas hasta las razones de la desigualdad social en una sociedad. Métodos Cualitativos Consiste en descripciones detalladas de situaciones, eventos, personas, interacciones y comportamientos que son observables. Incorpora lo que los participantes dicen, sus experiencias, actitudes, creencias, pensamientos y reflexiones tal como son expresadas por ellos mismos y no como uno los describe. Una de las características más importantes de las técnicas cualitativas de investigación es que procuran captar el sentido que las personas dan a sus actos, a sus ideas, y al mundo que les rodea.

- 6. Métodos Cuantitativos: Cuando se aplican métodos cuantitativos se miden características o variables que pueden tomar valores numéricos y deben describirse para facilitar la búsqueda de posibles relaciones mediante el análisis estadístico. Aquí se utilizan las técnicas experimentales aleatorias, cuasi- experimentales, tests "objetivos" de lápiz y papel, estudios de muestra, etc. Base filosófica Desde el punto de vista filosófico se puede afirmar que los derechos humanos antes que normas son principios y valores a partir de los cuáles se organiza la sociedad. Estas normas y valores introducen pautas de actuación en los Estados en los que se pone como centro de su atención a la persona humana. En ese sentido los derechos humanos no son patrimonio de una determinada corriente filosófica (liberalismo, socialismo, humanismo, etc.) sino que son el resultado de un proceso de evolución de la humanidad en la búsqueda de una ética universal. Código de ética Los códigos de ética permiten a las empresas incorporar e implementar a través de declaraciones de principios y valores, fundamentos morales y éticos de carácter universal, dentro de la vida diaria de una organización. El código de ética en una empresa, debe surgir como una parte integral de la cultura organizacional . Esta cultura organizacional determina los patrones, valores, símbolos, lenguaje, historias y prácticas de la empresa, los cuales se ven reflejados en la forma en que sus directores, gerentes o administradores la conducen, y cómo los colaboradores se desempeñan en la misma. El código de ética es un documento que recoge todos los elementos anteriormente enunciados y que permite a la organización contar con lineamientos claros que establecen pautas de conducta que deben respetarse tanto por los directivos y/o dueños, como por los colaboradores de una empresa en sus acciones diarias. Los códigos de ética pueden nacer en la empresa por diversas formas: ya sea porque las casas matrices de una empresa multinacional responden a estándares internacionales y envían a sus subsidiarias un código pre- establecido; o por que la idea nazca de un departamento o de la dirección ejecutiva a lo interno de la empresa. No importan el origen de su

- 7. proveniencia, los códigos de ética empresarial deben nacer con el respaldo de las altas autoridades. Hoy, empresas, organismos internacionales e incluso gobiernos han elaborado códigos de ética porque les garantiza productividad, sostenibilidad y respuesta a compromisos legales y tratados internacionales ratificados por las naciones, tales como la Convención Interamericana contra la Corrupción, a compromisos éticos que trascienden la normativa legal. PRINCIPIOS DEL CÓDIGO DE ÉTICA Integridad: El Contador Público deberá mantener incólume su integridad moral, cualquiera que fuere el campo de su actuación en el ejercicio profesional. Conforme a esto, se espera de él, rectitud, probidad, honestidad, dignidad y sinceridad, en cualquier circunstancia. Objetividad: La objetividad representa ante todo imparcialidad y actuación sin prejuicios en todos los asuntos que corresponden al campo de acción profesional del contador público. Lo anterior es especialmente importante cuando se trata de certificar, dictaminar u opinar sobre los Estados Financieros de cualquier entidad. Independencia: En el ejercicio profesional, el Contador Público deberá tener y demostrar absoluta independencia mental y de criterio con respecto a cualquier interésque pudiere considerarse incompatible con los principios de integridad y objetividad, con respecto a los cuales la independencia, por las características peculiares de la profesión contable, debe considerarse esencial y concomitante. Responsabilidad: Sin perjuicio de reconocer que la responsabilidad, como principio de ética profesional, se encuentra implícitamente comprendida en todas y cada una de las normas de ética y reglas de conducta del Contador Público, es conveniente y justificada su mención expresa como principio para todos los niveles de la actividad contable. Confidencialidad: La relación del contador público con el usuario de sus servicios es el elemento primordial en la práctica profesional. Para que dicha relación tenga plenoéxito debe fundarse en un compromiso responsable, leal y auténtico al cual impone la más estricta reserva profesional.

- 8. Observancia de las disposiciones normativas: El Contador Público deberá realizar su trabajo cumpliendo eficazmente las disposiciones profesionales promulgadas por el Estado y por el Consejo Técnico de la Contaduría Pública aplicando los procedimientos adecuados debidamente establecidos. Competencia y actualización profesional: El Contador Público sólo deberá contratar trabajos para lo cual él o sus asociados o colaboradores cuenten con las capacidades e idoneidad necesaria para que los servicios comprometidos se realicen en forma eficaz y satisfactoria. Igualmente el Contador Público, mientras se mantenga en ejercicio activo, deberá considerarse permanentemente obligado a actualizar los conocimientos necesarios para su actuación profesional y especialmente aquellos requeridos por el común y los imperativos del progreso social y bien común. Difusión y colaboración: El Contador Público tiene la obligación de contribuir de acuerdo con sus posibilidades personales, al desarrollo, superación y dignificación de la profesión, tanto a nivel institucional como en cualquier otro campo que, como los de la difusión o de la docencia, le sean asequibles. Respeto entre colegas: El Contador Público debe tener siempre presente que la sinceridad, la buena fe y la lealtad para con sus colegas son condiciones básicas para el ejercicio libre y honesto de la profesión y para la convivencia pacífica, amistosa y cordial de sus miembros. Conducta ética: El Contador Público deberá abstenerse de realizar cualquier acto que pueda afectar negativamente la buena reputación o repercutir en alguna forma en descrédito de la profesión, tomando en cuenta que, por la función social que implica el ejercicio de su profesión, la importancia de la tarea que la sociedad le encomienda como experto y la búsqueda de la verdad en forma totalmente objetiva.