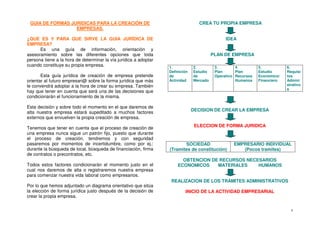

1. GUIA DE FORMAS JURIDICAS PARA LA CREACIÓN DE CREA TU PROPIA EMPRESA

EMPRESAS.

¿QUE ES Y PARA QUE SIRVE LA GUIA JURÍDICA DE IDEA

EMPRESA?

Es una guía de información, orientación y

asesoramiento sobre las diferentes opciones que toda PLAN DE EMPRESA

persona tiene a la hora de determinar la vía jurídica a adoptar

cuando constituye su propia empresa. 1. 2. 3. 4. 5. 6.

Definición Estudio Plan Plan Estudio Requisi

Esta guía jurídica de creación de empresa pretende de de Operativo Recursos Económico/ tos

orientar al futuro empresari@ sobre la forma jurídica que más Actividad Mercado Humanos Financiero Admini

le convendrá adoptar a la hora de crear su empresa. También strativo

s

hay que tener en cuenta que será una de las decisiones que

condicionarán el funcionamiento de la misma.

Esta decisión y sobre todo el momento en el que daremos de

DECISION DE CREAR LA EMPRESA

alta nuestra empresa estará supeditado a muchos factores

externos que envuelven la propia creación de empresa.

ELECCION DE FORMA JURIDICA

Tenemos que tener en cuenta que el proceso de creación de

una empresa nunca sigue un patrón fijo, puesto que durante

el proceso de creación, tendremos y con seguridad

pasaremos por momentos de incertidumbre, como por ej.: SOCIEDAD EMPRESARIO INDIVIDUAL

durante la búsqueda de local, búsqueda de financiación, firma (Tramites de constitución) (Pocos tramites)

de contratos o precontratos, etc.

OBTENCION DE RECURSOS NECESARIOS

Todos estos factores condicionarán el momento justo en el ECONOMICOS MATERIALES HUMANOS

cual nos daremos de alta o registraremos nuestra empresa

para comenzar nuestra vida laboral como empresarios.

REALIZACION DE LOS TRÁMITES ADMINISTRATIVOS

Por lo que hemos adjuntado un diagrama orientativo que sitúa

la elección de forma jurídica justo después de la decisión de INICIO DE LA ACTIVIDAD EMPRESARIAL

crear la propia empresa.

1

2. El hecho que nos ha impulsado a colocar la “Elección desembolso importante de capital social obligatorio

de Forma Jurídica” justo después de la decisión de creación (determinado por Ley) para la puesta en marcha del proyecto.

de empresa es un tanto aleatorio, puesto que como hemos

comentado, el proceso de creación de empresa nunca sigue También hay que tener en cuenta que si nos

un patrón determinado, además de la posibilidad que no decantamos por alguna de las formas jurídicas de empresa de

existan dos procesos iguales. personas físicas, ya sea Empresario Individual (autónomo),

Comunidad de Bienes o Sociedad Civil no hará falta un capital

En algunos casos y sobre todo cuando buscamos social mínimo, pero si que empezaremos, desde el momento

financiación externa, se puede dar el caso de que la que nos demos de alta, a pagar las cuotas de autónomo que

financiera o avalista de nuestra operación nos solicite el alta corresponden a nuestra actividad empresarial.

de la sociedad o autónomo incluso antes de valorar la

viabilidad de nuestro proyecto para la obtención de dicha En definitiva, a la hora de empezar un proyecto

financiación. empresarial, la propia idea empresarial, la planificación del

negocio y el estudio y análisis de la viabilidad económica del

Este hecho se da por una simple razón, la financiera proyecto son partes fundamentales de nuestro proyecto, pero

quiere asegurarse de que la persona que presenta el proyecto todas estas iniciativas irán directa e indirectamente vinculadas

está completamente dispuesta y determinada a continuar con al tipo de vía jurídica que adoptaremos para el mismo.

el proyecto que presenta.

La elección de la forma legal de la empresa marcara

En estos casos lo que la financiera busca es una desde un principio una serie de situaciones que harán que

implicación total por parte de la persona emprendedora, sea importante acertar en el modelo elegido.

puesto que es esta entidad la que nos facilitara el dinero para

la puesta en marcha de nuestro proyecto empresarial. Elección de la forma jurídica.

Existen casos en que la persona emprendedora se da En la elección de forma jurídica se tendrán en cuenta

de alta incluso antes de evaluar su proyecto, y en otras cuestiones como el numero de socios que formarán la

ocasiones el emprendedor/a determina su forma jurídica sociedad, los limites de responsabilidad, la fiscalidad del

como último paso en la creación de su empresa. negocio, el capital mínimo necesario para la puesta en

marcha del proyecto, etc., Estas serán algunas de las

Posiblemente lo más recomendable es tenerlo claro variables que deberemos considerar a la hora de elegir la

desde un principio, pero dejarlo, también, como uno de los forma jurídica.

últimos pasos a tomar, puesto que en el caso de formas

Jurídicas de sociedades, ya sean: sociedades Mercantiles o

Sociedades Mercantiles Especiales, puede representar un

2

3. Tipo de actividad. sociedad creada, la cooperativa puede ser la formula jurídica

a determinar.

Tanto la actividad a ejercer como el sector pueden

obligar a adoptar determinadas formas jurídicas, ej.: banca, Responsabilidad frente a terceros.

seguros, etc. las cuales tienen exigida por ley la constitución

de una sociedad mercantil. Dependiendo del grado de responsabilidad que el

promotor o promotora este dispuesto a asumir en el proyecto

Numero de personas que participarán en el proyecto y del riesgo que del mismo se pueda derivar, optaremos por

empresarial. responsabilidad limitada o ilimitada.

El número de promotores (socios) que pretendan iniciar Si decidimos optar por aquellas formas jurídicas que

la nueva empresa puede condicionar la elección. Este factor, limitan su responsabilidad al capital aportado (capital

aunque no relevante, nos indica ya cuales pueden ser las destinado/ aportado a la empresa), o sea, diferenciación entre

formulas jurídicas mas adecuadas el patrimonio personal y el empresarial, entonces nos

decantaremos por sociedades mercantiles:

Para personas emprendedoras que quieran trabajar por Sociedad Limitada.

cuenta propia y en nombre propio de la actividad, se ajustará Sociedad Limitada Nueva Empresa.

más la empresa individual (autónomo) o, en caso de creación Sociedad Anónima.

de sociedad, la sociedad mercantil unipersonal, esta ultima Sociedad Comanditaria por Acciones.

con la ventaja de la limitación de la responsabilidad al capital Sociedad Comanditaria Simple.

aportado. Sociedad Laboral.

Sociedad Cooperativa.

Un promotor o promotora individual o dos personas no Sociedades de Garantía Reciproca.

podrán adoptar formulas como las de “sociedades laborales”, Entidades de Capital Riesgo.

“sociedades cooperativas” o “entidades de capital riesgo” ya Agrupaciones de Interés económico.

que en estas sociedades se requiere un mínimo de tres Sociedad de Inversión Mobiliaria.

socios. En el caso de creación de Sociedad de Garantía

Reciproca, el mínimo de socios que determina la ley es de * La “Sociedad Colectiva” es la única sociedad mercantil que

150. no entra dentro de esta tipificación.

Cuando se conjugan varios socios, formulas Esta responsabilidad limitada se ve en la mayor parte

mercantiles como la “Sociedad Limitada” o “Anónima” pueden de los casos desvirtuada desde el momento en que los

ser las más apropiadas. En el caso de que dichos socios emprendedores recurren a la financiación externa de

generen su propio puesto de trabajo dentro del ámbito de la entidades financieras para la consecución de recursos

necesarios para el inicio de actividad empresarial.

3

4. Una de las principales diferencias que se derivan de la

Las entidades financieras, salvo raras excepciones, responsabilidad que tendremos en un futuro en caso de que

analizan las solicitudes de nuevos emprendedores y su gestión lo precise (búsqueda de responsabilidades), será

proyectos con suma cautela, y piden un gran número de que en las formas jurídicas de responsabilidad limitada,

garantías y avales de tipo personal a los integrantes de dichos hemos aportado un capital social inicial a la hora de la

proyectos con el fin de obtener la financiación deseada. Esto creación de la sociedad, mientras que las formas jurídicas de

supone un mayor riesgo patrimonial para la persona responsabilidad ilimitada no precisan de capital inicial mínimo

emprendedora, la que tiene con la entidad financiera, lo para la creación de las mismas.

asume sin la barrera legal de la sociedad, o sea de forma

personal, contra su propio patrimonio. La única excepción que rompe esta regla es la de

“Agrupaciones de Interés Económico”, puesto que esta forma

Por eso, a la hora de analizar el riesgo que va a asumir jurídica no precisa de capital inicial para la puesta en marcha

el equipo emprendedor, hay que tener en cuenta la de la misma.

responsabilidad que va a tener la empresa frente a

proveedores, cliente y terceros, y no las inversiones iniciales. También hay que tener en cuenta que la

responsabilidad ilimitada en el régimen económico de

Por el contrario, si nos decantamos por aquellas otras matrimonio, en el cual no exista separación de bienes, el

que no limiten la responsabilidad (no exististe distinción entre patrimonio de uno de los cónyuges puede verse afectado por

el patrimonio personal y el de la empresa en caso de las actividades mercantiles del otro.

responsabilidad derivada de su gestión), entonces, nos

encontraremos con las posibilidades de ser o crear la figura Necesidades económicas del proyecto.

de “Empresario Individual” (autónomo), “Comunidad de

Bienes”, “Sociedad Civil” o “Sociedad Colectiva”. En este sentido, hay que tener en cuenta que existen

determinadas formas jurídicas cuya regulación exige un

Formas Jurídicas de Empresa de Personas Físicas con capital mínimo. Así pues, la “Sociedad de Responsabilidad

responsabilidad Ilimitada: Limitada” debe tener un capital mínimo de 3.005,06 que

Empresario Individual. estar totalmente desembolsado en el momento de la

Comunidad de Bienes. constitución. Por su parte la “Sociedad Anónima”, la

Sociedad Civil. “Sociedad Comanditaria por Acciones” y la “Sociedad Laboral”

exigen un capital social minino de 60.101,21 que deberá

O en el caso de Formas Jurídicas de Empresa de esta desembolsado también en el momento de su

Personas Jurídicas: “Sociedades Mercantiles”, entonces solo constitución.

tendremos la opción de:

Sociedad Colectiva. En otras Sociedades Mercantiles el desembolso inicial,

es incluso, mucho mas elevado: “Sociedades de Garantía

4

5. Reciproca”: 1.803.036,30 ; “Sociedades de Capital Riesgo”: Tramites de Constitución

1.202.24.20 .

Para emprendedores individuales o que arrancan su

La disponibilidad del capital por parte de los negocio a la expectativa de lo que ocurra en el futuro, las

emprendedores o en su carencia, limitaran igualmente el formulas jurídicas mercantiles pueden suponer un exceso de

acceso a unas formulas u otras. Al revés, marcos de mucha tramites burocráticos, tanto en la constitución como en su

inversión aconsejaran adoptar formulas mercantiles y posterior gestión, además de tener un coste superior.

abandonar situaciones legales personalistas o irregulares.

Por tanto, muchos emprendedores, optan por las

Por ese motivo, es importante destacar, que muchos formas jurídicas de personas físicas para el inicio de sus

emprendedores se decantan por formas Jurídicas de aventuras empresariales, en previsión de una mejora

Personas Físicas, las cuales carecen aportaciones de capital económica para su posterior paso a formas jurídicas más

mínimo legal para la constitución de las mismas. complejas.

Aspectos fiscales de la empresa Imagen

Se deberá analizar el tipo de imposición fiscal a que En algunos casos, los clientes potenciales exigen que

están sometidas las actividades que realiza la empresa y los emprendedores proyecten sobre ellos una imagen de

como repercuten fiscalmente en el impuesto de la renta de las solidez como organización. Las formulas jurídicas irregulares

personas físicas los beneficios obtenidos. o personalistas podrían no cumplir este requisito.

Las sociedades limitadas y anónimas tributan los Dirección del Negocio

resultados por el Impuesto sobre Sociedades al tipo fijo del

35% (32.5% para pymes), las cooperativas lo hacen al 20%, Normalmente el empresario individual dirige y trabaja

mientras que el empresario individual y las sociedades personalmente en el negocio, pero esto muchas veces no es

irregulares tributan por le Impuesto sobre la Renta de las posible en las sociedades, sobre todo a medida que crece el

Personas Físicas, aplicándosele a efectos de determinar el tamaño de la empresa donde el papel de los socios suele

tipo impositivo una escala progresiva, que va elevándose verse reducido a favor de los gestores profesionales.

según se incrementan los beneficios.

Determinadas formas jurídicas, como las cooperativas

y sociedades laborales, tienen bonificaciones o exenciones

fiscales.

5

6. FORMAS JURIDICAS DE EMPRESA

PERSONAS FÍSICAS

FORMA NUMERO DE SOCIOS CAPITAL RESPONSABILIDAD FISCALIDAD DIRECTA

EMPRESARIO 1 NO EXISTE MINIMO ILIMITADA IRPF (RENDIMIENTOS

INDIVIDUAL LEGAL POR ACTIVIDADES

ECONOMICAS)

COMUNIDAD DE BIENES MÍNIMO 2 NO EXISTE MÍNIMO ILIMITADA IRPF (RENDIMIENTOS

LEGAL POR ACTIVIDADES

ECONOMICAS)

SOCIEDAD CIVIL MÍNIMO 2 NO EXISTE MINIMO ILIMITADA IRPF (RENDIMIENTOS

LEGAL POR ACTIVIDADES

ECONOMICAS)

6

7. FORMAS JURIDICAS DE EMPRESA: Puede resultar más económico, dado que no crea

persona jurídica distinta del propio empresario.

PERSONAS FISICAS

Inconvenientes

EMPRESARIO INDIVIDUAL Responde con su patrimonio personal de las deudas

Persona física que realiza en nombre propio y por medio de generadas en su actividad.

una empresa una actividad comercial, industrial o profesional. Si el empresario o empresaria están casados puede

dar lugar a que sus actividades alcancen al otro

Características cónyuge, según la clase de bienes:

No tiene una regulación legal específica y está Los bienes propios de los cónyuges empresarios

sometido en su actividad empresarial a las quedan obligados a los resultados de la actividad

disposiciones generales del Código de Comercio en empresarial.

materia mercantil y a lo dispuesto en el Código Civil en Los bienes gananciales pueden quedar obligados por

materia de derechos y obligaciones. consentimiento expreso o por presencia y

Control total de la empresa por parte del propietario, consentimiento.

que dirige su gestión. Los bienes privativos del cónyuge del empresario

La personalidad jurídica de la empresa es la misma pueden quedar obligados por consentimiento expreso

que la de su titular (empresario), quien responde en escritura pública.

personalmente de todas las obligaciones que contraiga Si su volumen de beneficio es importante, puede estar

la empresa. sometido a tipos impositivos muy elevados (las

No existe diferenciación entre el patrimonio mercantil y Sociedades tributan al tipo fijo del 35% sobre los

su patrimonio civil. beneficios, mientras la persona individual tributa por

No precisa proceso previo de constitución. Los trámites tipos más elevados cuanto mayor es su volumen de

se inician al comienzo de la actividad empresarial. renta).

La aportación de capital a la empresa, tanto en su

calidad como en su cantidad, no tiene más límite que la Libros

voluntad del empresario. Dependerá del Régimen Fiscal a que esté sometido el

empresario.

Ventajas Si está en régimen de "estimación directa" y se dedica

Es una forma empresarial idónea para el a una actividad industrial, comercial o de servicios,

funcionamiento de empresas de muy reducido tamaño. deberá llevar los libros oficiales del Código de

Es la forma que menos gestiones y trámites han de Comercio que deberá legalizar en el Registro Mercantil:

hacer para la realización de su actividad, puesto que Libro Diario

no tiene que realizar ningún trámite de adquisición de Libro de Inventarios y Cuentas Anuales

la personalidad jurídica.

7

8. Si está en régimen de "estimación directa simplificada", El capital está formado por las aportaciones de los

deberá llevar libros fiscales: Libro de Ventas e Ingresos socios, tanto en dinero como en bienes o industria.

Libro de Compras y Gastos No existe capital mínimo legal para su constitución.

Libro de Registro de bienes de inversión El número mínimo de socios será de dos.

La responsabilidad de los socios es ilimitada.

COMUNIDAD DE BIENES Podrá tener o no personalidad jurídica propia en

Contrato por el cual la propiedad de una cosa o de un función de que sus pactos sean públicos o secretos.

derecho pertenece pro indiviso a varias personas. Cuando los pactos sean secretos se regirán por las

disposiciones relativas a la Comunidad de Bienes.

Características Pueden revestir todas las formas reconocidas por el

La Comunidad de Bienes no tiene personalidad jurídica Código de Comercio, según el objeto a que se

propia, se rige por el Código de Comercio en materia destinen.

mercantil y por el Código Civil en materia de derechos

y obligaciones.

Para ejercer la actividad se requiere la existencia de un

contrato privado en el que se detalle la naturaleza de

las aportaciones y el porcentaje de participación que

cada comunero tiene en las pérdidas y ganancias de la

Comunidad de Bienes.

No se exige aportación mínima. Pueden aportarse

solamente bienes, pero no puede aportarse sólo dinero

o trabajo.

La Comunidad se constituirá mediante escritura pública

cuando se aporten bienes inmuebles o derechos

reales.

Se exige un mínimo de 2 socios.

La responsabilidad frente a terceros es ilimitada.

SOCIEDAD CIVIL

Contrato por el que dos o más personas ponen en común

capital, con propósito de repartir entre si las ganancias.

Características

Puede haber dos tipos de socios: socios y socios

industriales.

8

9. PERSONAS JURÍDICAS

SOCIEDADES MERCANTILES

SOCIEDAD MINIMO 2 NO EXISTE MINIMO ILIMITADA IMPUESTO SOBRE

COLECTIVA LEGAL SOCIEDADES

SOCIEDAD DE MINIMO 1 MINIMO 3.005,06 LIMITADA AL CAPITAL IMPUESTO SOBRE

RESPONSABILIDAD APORTADO SOCIEDADES

LIMITADA

SOCIEDAD LIMITADA MAXIMO 5 MINIMO 3.012 LIMITADA AL CAPITAL IMPUESTO SOBRE

NUEVA EMPRESA MAXIMO 120.202 APORTADO SOCIEDADES

SOCIEDAD ANONIMA MINIMO 1 MINIMO 60.101,21 LIMITADA AL CAPITAL IMPUESTO SOBRE

APORTADO SOCIEDADES

SOCIEDAD MINIMO 2 MINIMO 60.101,21 SOCIOS COLECTIVOS: IMPUESTO SOBRE

COMANDITARIA POR LIMITADA SOCIEDADES

ACCIONES SOCIOS COMADITARIOS:

ILIMITADA

SOCIEDAD MINIMO 2 NO EXISTE MINIMO SOCIOS COLECTIVOS: IMPUESTO SOBRE

COMANDITARIA SIMPLE LEGAL ILIMITADA SOCIEDADES

SOCIOS COMANDITARIOS:

LIMITADA

9

10. PERSONAS JURÍDICAS: El nombre, apellido y domicilio de los socios a quienes

se encomiende la gestión de la sociedad y el uso de la

SOCIEDADES MERCANTILES: firma social.

El capital que cada socio aporte en dinero efectivo,

SOCIEDAD COLECTIVA: créditos o efectos.

La duración de la sociedad.

Sociedad mercantil de carácter personalista en la que Las cantidades que, en su caso, se asignen a cada

todos los socios, en nombre colectivo y bajo una razón social, socio gestor anualmente para sus gastos particulares.

se comprometen a participar, en la proporción que En la primera inscripción de las sociedades colectivas

establezcan, de los mismos derechos y obligaciones, en el Registro Mercantil, deberán también constar:

respondiendo subsidiaria, personal y solidariamente de las El domicilio de la sociedad.

deudas sociales. El objeto social.

La fecha de comienzo de las operaciones.

Características Las disposiciones relativas a los socios industriales.

Se rige por las disposiciones del Código de Comercio. Las reglas pactadas para la liquidación.

Funciona o gira bajo un nombre colectivo o razón El régimen de participación en beneficios.

social.

Todos los socios participan en la sociedad en plano de Derechos del socio/ accionista:

igualdad. Mínimo 2 socios. Derecho a participar en la gestión social.

La sociedad tiene autonomía patrimonial y responde de Derecho de información.

sus deudas con su propio patrimonio, aunque los Derecho a participar en las ganancias y en el

socios también respondan de las deudas sociales patrimonio resultante de la liquidación.

subsidiaria, ilimitada y solidariamente. Socios industriales

Al socio colectivo que aporta "bienes" a la sociedad se No podrán ocuparse en negociaciones de especie

le denomina "socio capitalista", y al que solamente alguna, salvo si la sociedad se lo permitiese

aporta "industria" (trabajo, servicios o actividad en expresamente.

general) "socio industrial". Están excluidos de participar en las pérdidas sociales,

No existe mínimo legal para el capital social. a menos que por pacto expreso se hubiesen éstos

constituidos en partícipes de ellas.

Constitución de la Sociedad

El contrato debe ser otorgado en escritura pública e Organización administrativa

inscribirse en el Registro Mercantil. La escritura social debe designar las personas a

La escritura deberá expresar: quienes se encomiende la gestión de la sociedad,

El nombre, apellidos y domicilio de los socios. determinando libremente la forma en que ha de ser

La razón social. desempeñada.

10

11. En el supuesto de que se omita en la escritura, todos El capital social, constituido por las aportaciones de los

los socios, a excepción de los socios industriales, si los socios, no podrá ser inferior a 3.005,06 . Deberá estar

hubiera, adquieren la condición de gestores, con íntegramente suscrito y desembolsado en el momento

idénticas facultades, cualquiera que sea su de la constitución.

participación social. Sólo podrán ser objeto de aportación social los bienes

Si la administración se confiere a varios socios con o derechos patrimoniales susceptibles de valoración

carácter solidario, cada uno de los gestores puede económica, en ningún caso trabajo o servicios.

realizar por sí cualquier acto de administración social, Las participaciones sociales no tendrán el carácter de

sin necesidad del consentimiento de los demás. valores, no podrán estar representadas por medio de

Si se confiere a un sólo socio, éste gestor único tiene el títulos o de anotaciones en cuenta, ni denominarse

monopolio de la administración, sin que ningún socio acciones.

pueda contrariar ni entorpecer sus gestiones ni impedir La transmisión de las participaciones sociales se

sus efectos. formalizará en documento público.

También pueden ser designadas personas no socios

como gestores de las sociedades colectivas, supuesto Constitución de la Sociedad

muy poco frecuente. La escritura de constitución de la sociedad deberá ser

otorgada por todos los socios fundadores, quienes

SOCIEDAD DE RESPONSABILIDAD LIMITADA habrán de asumir la totalidad de las participaciones

sociales. Deberá expresarse necesariamente:

Sociedad de carácter mercantil en la que el capital La identidad del socio o socios.

social, que estará dividido en participaciones sociales, La voluntad de constituir una sociedad de

indivisibles y acumulables, se integrará por las aportaciones responsabilidad limitada.

de todos los socios, quienes no responderán personalmente Las aportaciones que cada socio realice y la

de las deudas sociales numeración de las participaciones asignadas en pago.

Los estatutos de la sociedad.

Características La determinación del modo concreto en que

La Ley 2/1995 de 23 de marzo regula las sociedades inicialmente se organice la administración, en caso de

de responsabilidad limitada, a partir de la cual se que los estatutos prevean diferentes alternativas.

pueden constituir Sociedades Limitadas unipersonales. La identidad de la persona o personas que se

Carácter mercantil, cualquiera que sea la naturaleza de encarguen inicialmente de la administración y de la

su objeto y personalidad jurídica propia. representación social.

En la denominación deberá figurar la indicación Se podrán incluir todos los pactos y condiciones que

"Sociedad de Responsabilidad Limitada", "Sociedad los socios juzguen convenientemente establecer,

Limitada" o sus abreviaturas "S.R.L." o "S.L.". siempre que no se opongan a las leyes reguladoras.

En los estatutos se hará constar, al menos:

11

12. La denominación de la sociedad. Derechos del socio / accionista

El objeto social, determinando las actividades que lo Participar en el reparto de beneficios y en el patrimonio

integran. resultante de la liquidación de la sociedad.

La fecha de cierre del ejercicio social. Participar en las decisiones sociales y ser elegidos

El domicilio social. como administradores

El capital social, las participaciones en que se divida,

su valor nominal y su numeración correlativa. Cuentas anuales

El modo o modos de organizar la administración de la Se aplican las disposiciones contenidas en la Ley de

sociedad, en los términos establecidos en esta Ley. Sociedades Anónimas, a las que se añaden los

La escritura de constitución deberá presentarse a siguientes preceptor:

inscripción en el Registro Mercantil. La distribución de dividendos a los socios se realizará

en proporción a su participación en el capital social,

Órganos Sociales salvo disposición contraria en los estatutos.

Junta General de socios A partir de la convocatoria de la Junta General, el socio

Órgano deliberante que expresa en sus acuerdos la o socios que representen, al menos el 5 por ciento del

voluntad social y cuya competencia se extiende capital, podrán examinar en el domicilio social, por si o

fundamentalmente a los siguientes asuntos: en unión de un experto contable, los documentos que

Censura de la gestión social, aprobación de cuentas sirvan de soporte y de antecedente de las cuentas

anuales y aplicación del resultado. anuales, salvo disposición contraria de los estatutos.

Nombramiento y separación de los administradores,

liquidadores, y en su caso de auditores de cuentas. Sociedad unipersonal de responsabilidad limitada

Modificación de los estatutos sociales. Surge como respuesta a la aspiración del empresario

Aumento o reducción del capital social. individual a ejercitar su industria o comercio con

Transformación, fusión y escisión de la sociedad. responsabilidad limitada frente a sus acreedores.

Disolución de la sociedad. Pueden darse dos tipos de sociedades unipersonales:

Los Administradores La constituida por un único socio, sea persona natural

Órgano ejecutivo y representativo a la vez, que lleva a o jurídica.

cabo la gestión administrativa diaria de la empresa La constituida por 2 o más socios cuando todas las

social y la representación de la entidad en sus participaciones hayan pasado a ser propiedad de un

relaciones con terceros. único socio.

La competencia para el nombramiento de los Necesariamente habrán de constar en escritura pública

administradores corresponde exclusivamente a la que se inscribirá en el Registro Mercantil:

Junta General. La constitución de la sociedad de un sólo socio.

Salvo disposición contraria en los estatutos se La declaración de haberse producido la situación de

requerirá la condición de socio. unipersonalidad "como consecuencia de haber pasado

12

13. un único socio a ser propietario de todas las particiones físicas. Se permite la Sociedad Limitada Nueva

sociales". Empresa unipersonal.

La pérdida de tal situación de unipersonalidad, o el El número de socios puede incrementarse por la

cambio de socio único "como consecuencia de haberse transmisión de participaciones sociales. Si como

transmitido alguna o todas las participaciones consecuencia de la transmisión, son personas jurídicas

sociales". las que adquieren las participaciones sociales, éstas

En todos los supuestos anteriores la inscripción deberán ser enajenadas a favor de personas físicas en

registral expresará la identidad del socio único. un plazo máximo de tres meses.

En tanto subsista la situación de unipersonalidad, la El capital social mínimo, que deberá ser desembolsado

sociedad hará constar expresamente esta condición en íntegramente mediante aportaciones dinerarias en el

toda su documentación, correspondencia, notas de momento de constituir la sociedad, es de 3.012 euros y

pedido y facturas, así como en todos los anuncios que el máximo de 120.202 euros.

haya de publicar por disposición legal o estatutaria. El objeto social es genérico para permitir una mayor

El socio único ejercerá las competencias de la Junta flexibilidad en el desarrollo de las actividades

General, sus decisiones se consignarán en acta bajo empresariales sin necesidad de modificar los estatutos

su firma o la de su representante, pudiendo ser de la sociedad.

ejecutadas y formalizadas por el propio socio o por los La denominación social se compone de los apellidos y

administradores de la sociedad. el nombre de uno de los socios más un código

alfanumérico único (ID-CIRCE).

SOCIEDAD LIMITADA NUEVA EMPRESA: Se podrán utilizar unos estatutos sociales orientativos

que reducen los tiempos de notarios y registradores a

La Sociedad Limitada Nueva Empresa (SLNE) se rige un máximo de 24 horas cada uno.

por la Ley 2/1995, de 23 de marzo, de Sociedades de Dos formas de constitución: telemática y presencial.

Responsabilidad Limitada, modificada por la Ley 7/2003, de 1 Los órganos sociales son una Junta General de socios

de abril, de la Sociedad Limitada Nueva Empresa. y un Órgano de administración unipersonal o

pluripersonal.

Características Pueden continuar sus operaciones en forma de SRL

Es una especialidad de la Sociedad de por acuerdo de la Junta General y adaptación de los

Responsabilidad Limitada (SRL). estatutos.

Su capital social está dividido en participaciones Podrá disponer de un modelo contable adaptado a la

sociales y la responsabilidad frente a terceros está realidad de las microempresas que cumple con las

limitada al capital aportado. obligaciones de información contable y fiscal y que

El número máximo de socios en el momento de la sirve como herramienta de gestión.

constitución se limita a cinco, que han de ser personas

13

14. Ventajas un sistema simplificado de contabilidad de forma que, a

Posibilidad de realizar los trámites de constitución y través de un único registro contable, se permita el

puesta en marcha por medios telemáticos, evitando cumplimiento de las obligaciones que el ordenamiento

desplazamientos al emprendedor y un ahorro jurídico impone en materia contable y fiscal.

sustancial de tiempos y costes, mediante el Documento Para la consecución de este objetivo se prevé la

Único Electrónico (DUE). posibilidad de aplicar:

Posibilidad de constitución por el procedimiento

presencial, con los mismos tiempos de respuesta de Un sistema simplificado de llevanza de contabilidad

notarios y registradores (48 horas), siempre que se Los empresarios que se decidan a aplicar este sistema

opte por la utilización de unos estatutos sociales tendrán la posibilidad de elaborar un Libro Diario,

orientativos. basado en un sistema columnar que a su vez, les va

El objeto social es genérico para permitir una mayor permitir obtener, por la suma de sus columnas, las

flexibilidad en el desarrollo de las actividades principales masas patrimoniales y, por diferencia entre

empresariales sin necesidad de modificar los estatutos ingresos y gastos, el resultado del ejercicio, evitando

de la sociedad, si bien se da opción a los socios de tener que llevar aparte un Libro Mayor.

establecer, además, una actividad singular. Deberán abrirse cuantas columnas sean necesarias

Utilización de una denominación social especial que para proporcionar el oportuno detalle de las cuentas

incorpora un código alfa-numérico (ID-CIRCE) lo que incluidas en las cuentas anuales, al objeto de que la

permite su obtención en 24 horas. contabilidad refleje una imagen fiel de la empresa.

No es obligatoria la llevanza del libro registro de socios Por otra parte, con el objetivo de facilitar el

porque el reducido número de socios no lo hace cumplimiento de las obligaciones fiscales derivadas del

necesario. Impuesto sobre el Valor Añadido, se deberán abrir, en

Se contempla la posibilidad de aplicar un sistema su caso, dos cuadros adicionales: uno para informar

simplificado de contabilidad adaptado a la realidad de sobre las operaciones realizadas relativas a bienes de

las microempresas que cumple con las obligaciones de inversión y otro para informar de las operaciones

información contable y fiscal y que sirve como intracomunitarias realizadas.

herramienta de gestión.

Medidas fiscales para ayudar a superar los primeros Un modelo simplificado de cuentas anuales

años de actividad empresarial. Su objetivo es facilitar el cumplimiento de las

Importantes facilidades para continuar su actividad obligaciones de información a terceros (por ejemplo

como sociedad de responsabilidad limitada. Registro Mercantil) sobre la situación de la empresa.

Comprende el balance, la cuenta de pérdidas y

Cuentas anuales ganancias y la memoria, y deberán redactarse con

Con el fin de facilitar la gestión de la Sociedad Limitada claridad mostrando la imagen fiel del patrimonio, de la

Nueva Empresa se contempla la posibilidad de aplicar situación financiera y de los resultados de la entidad.

14

15. Además, deberá añadirse cualquier información no Metálico, bienes o derechos que cada socio aporte o

incluida en el modelo de memoria simplificada que sea se obligue a aportar.

necesaria para la comprensión de las cuentas anuales. Cuantía de los gastos de constitución.

Estatutos que han de regir el funcionamiento de la

SOCIEDAD ANÓNIMA sociedad.

Nombres, apellidos y edad de las personas que se

Sociedad de carácter mercantil en la que el capital encarguen inicialmente de la administración y

social, que estará dividido en acciones, se integrará por las representación social o su denominación social,

aportaciones de los socios, quienes no responderán nacionalidad y domicilio.

personalmente de las deudas sociales. En los estatutos que han de regir el funcionamiento de

la sociedad se hará constar:

Características Denominación social.

El Real Decreto Legislativo 1564/1989 de 22 de Objeto social.

diciembre, aprueba el texto refundido de la Ley de Duración de la sociedad.

Sociedades Anónimas. Fecha de inicio de operaciones.

Personalidad jurídica propia y carácter mercantil, Domicilio social.

cualquiera que sea su objeto. Capital social, expresando la parte de su valor no

Constitución formalizada mediante escritura pública y desembolsado, así como la forma y plazo máximo en

posterior inscripción en el Registro Mercantil. que han de satisfacerse los dividendos pasivos.

En la denominación deberá figurar necesariamente la Número de acciones, valor nominal, clase y serie,

expresión "Sociedad Anónima" o su abreviatura "S.A.". importe desembolsado y si están representadas por

El capital social, constituido por las aportaciones de los medio de títulos o de anotaciones en cuenta. En el

socios, no podrá ser inferior a 60.101,21 . Deberá caso de títulos deberá indicarse si son nominativas o al

estar totalmente suscrito en el momento de la portador y si se prevé la emisión de títulos múltiples.

constitución de la sociedad y desembolsado en un 25% Estructura del órgano de administración, número de

al menos, el valor nominal de cada una de sus administradores, que en el caso del Consejo no será

acciones. inferior a tres.

Modo de deliberar y adoptar acuerdos.

Constitución de la Sociedad Fecha de cierre del ejercicio social, que en su defecto

En la escritura de constitución de la sociedad se será el 31 de diciembre de cada año.

expresarán: Nombres, apellidos y edad de los Restricciones a la libre transmisibilidad de las acciones,

otorgantes, si fuesen personas físicas, o la cuando se hubiesen estipulado.

denominación o razón social si son personas jurídicas. Régimen de prestaciones accesorias.

Voluntad de los otorgantes de fundar una sociedad Derechos especiales de los socios fundadores o

anónima. promotores de la sociedad.

15

16. La escritura de constitución deberá inscribirse en el Depositar las cuentas en el Registro mercantil.

Registro Mercantil. Los administradores pueden ser personas físicas o

jurídicas y a menos que los estatutos dispongan lo

Órganos Sociales contrario, no se requiere que sean accionistas.

Junta General de accionistas

Órgano deliberante que expresa con sus acuerdos la Derechos del socio/ accionista

voluntad social. Participar en el reparto de las ganancias sociales y en

Se define como reunión de accionistas, debidamente el patrimonio resultante de la liquidación.

convocados para deliberar y decidir por mayoría sobre Derecho de suscripción preferente, tanto en nuevas

asuntos sociales propios de su competencia. acciones emitidas como en obligaciones convertibles

Clases de juntas: en acciones.

Junta general ordinaria, que se reunirá necesariamente Asistir y votar en las Juntas Generales e impugnar

dentro de los seis primeros meses de cada ejercicio, acuerdos sociales.

para censurar la gestión social, aprobar las cuentas del Derecho de información

ejercicio anterior y resolver sobre la aplicación del

resultado. Cuentas anuales

Junta extraordinaria, que deberá ser convocada por los Han de ser formuladas por los administradores de la

administradores, cuando lo estimen conveniente para sociedad en el plazo máximo de tres meses a contar

los intereses sociales o cuando lo solicite un número del cierre del ejercicio social, acompañadas de un

de socios titular de, al menos, un cinco por ciento del informe de gestión y de la propuesta de aplicación del

capital social. resultado.

La convocatoria deberá hacerse por anuncio publicado Irán firmadas por todos los administradores, serán

en el Boletín Oficial del Registro Mercantil y en uno de revisadas por los auditores de cuentas y se someterán

los diarios de mayor circulación en la provincia con finalmente a la aprobación de la Junta General.

quince días de antelación a la fecha fijada para la Las cuentas anuales, que forman una unidad, deben

celebración de la Junta. ser redactadas con claridad y mostrar la imagen fiel del

Administradores patrimonio, de la situación financiera y de los

Órgano ejecutivo encargado de la gestión permanente resultados de la sociedad. Comprenderán:

de la sociedad y de representar a la misma en sus 1. El balance

relaciones con terceros. 2. La cuenta de pérdidas y ganancias

Facultades y deberes de los administradores: 3. La memoria

Convocar las juntas generales.

Informar a los accionistas.

Formular y firmar las cuentas anuales y redactar el

informe de gestión.

16

17. SOCIEDAD COMANDITARIA POR ACCIONES

Órganos Sociales

Sociedad de carácter mercantil cuyo capital social está Junta General, que se regirá por las disposiciones de la

dividido en acciones, que se formará por las aportaciones de Ley de Sociedades Anónimas.

los socios, uno de los cuales, al menos, se encargará de la Socios administradores, que tendrán las facultades, los

administración de la sociedad y responderá personalmente de derechos y deberes de los administradores en la

las deudas sociales como socio colectivo, mientras que los sociedad anónima.

socios comanditarios no tendrán esa responsabilidad. El socio o socios encargados de la administración

responden personal e ilimitadamente frente a terceros

Características de las deudas sociales.

Se aplicará la Ley 19/1989 de Sociedades Anónimas, El cese en la administración pone fin a la

salvo en lo que resulte incompatible con determinadas responsabilidad ilimitada del socio.

disposiciones, específicas para estas sociedades,

establecidas en el Código de Comercio. SOCIEDAD COMANDITARIA SIMPLE

En la sociedad comanditaria por acciones existen dos Sociedad mercantil de carácter personalista que se

categorías de accionistas: define por la existencia de socios colectivos que aportan

Socios colectivos, que responden personal y capital y trabajo y responden subsidiaria, personal y

solidariamente de las deudas sociales y han de ser solidariamente de las deudas sociales, y de socios

necesariamente administradores de la sociedad. comanditarios que solamente aportan capital y cuya

Socios comanditarios, que carecen de responsabilidad responsabilidad estará limitada a su aportación.

personal y participan en la organización de la sociedad

a través de la Junta General. Características

Mínimo 2 socios, de los cuales uno al menos será La sociedad comanditaria o en comandita está

socio colectivo. regulada por el Código de Comercio.

El capital social, dividido en acciones, no podrá ser Es esencial la existencia de dos clases de socios:

inferior a 60.101,21 y deberá estar desembolsado al Socios colectivos, bajo cuyo nombre girará la razón

menos el 25% en el momento de la constitución, el social, que aportan capital y trabajo, y responden

resto cuando establezcan los Estatutos. personal y solidariamente de los resultados de la

gestión social, sean o no gestores de la sociedad.

Constitución de la Sociedad Socios comanditarios, que solamente aportan capital y

Escritura pública, con mención especial de los su responsabilidad está limitada a su aportación,

estatutos sociales, en los que se expresará el capital careciendo de derecho a participar en la gestión social.

social. Constituye una comunidad de trabajo en la que no

Inscripción en el Registro Mercantil y publicación en el participan los socios comanditarios y tiene plena

Boletín Oficial del Registro. autonomía patrimonial.

17

18. La preponderancia que en la sociedad tienen los socios poniéndoles de manifiesto, durante un plazo mínimo de

colectivos permite considerarla como una sociedad de 15 días, los antecedentes y documentos precisos para

carácter personalista. comprobarlo y juzgar de las operaciones.

No existe mínimo legal para el capital social y se puede

constituir a partir de dos socios.

Constitución de la Sociedad

Se exigen los mismos requisitos legales que para la

constitución de la sociedad colectiva.

En la escritura pública constarán las mismas

circunstancias que en la sociedad colectiva.

Para la inscripción en el Registro Mercantil habrá que

añadir otros datos, además de los exigidos para la

sociedad colectiva:

Identidad de los socios comanditarios.

Aportaciones de cada socio comanditario con

expresión de su valor cuando sean en dinero.

Régimen de adopción de acuerdos sociales.

Derechos del socio/ accionista

Socios colectivos

Los mismos derechos que los socios de las sociedades

colectivas: derecho a participar en la gestión social,

derecho de información y derecho a participar en las

ganancias y en el patrimonio resultante de la

liquidación.

Socios comanditarios

De contenido esencialmente económico: derecho a

participar en las ganancias y derecho a participar en el

patrimonio resultante de la liquidación.

De carácter administrativo: derecho a que se les

comunique el balance de la sociedad a fin del año,

18

19. PERSONAS JURÍDICAS

SOCIEDADES MERCANTILES ESPECIALES

FORMA NUMERO DE SOCIOS CAPITAL RESPONSABILIDAD FISCALIDAD DIRECTA

SOCIDAD LABORAL MINIMO 3 MINIMO 60.101,21 (SAL) LIMITADA AL IMPUESTO SOBRE

MINIMO 3.005,06 (SLL) CAPITAL APORTADO SOCIEDADES

SOCIEDAD COOPERATIVA MINIMO 3 MINIMO FIJADO EN LOS LIMITADA AL IMPUESTO SOBRE

ESTATUTOS CAPITAL APORTADO SOCIEDADES

(REGIMEN ESPECIAL)

SOCIEDADES DE GARANTIA MINIMO 150 MINIMO 1.803.036,30 LIMITADA IMPUESTO SOBRE

RECIPROCA SOCIEDADES

ENTIDADES DE CAPITAL- CONSEJO DE SOCIEDADES DE CAPITAL- LIMITADA IMPUESTO SOBRE

RIESGO ADMINISTRACION: RIESGO: MINIMO SOCIEDADES

MINIMO 3 1.202.024,20 FONDES DE

CAPITAL-RIESGO: MINIMO

1.652.783,30

AGRUPACIONES DE INTERES MINIMO 2 NO EXISTE MINIMO LEGAL LIMITAD AL CAPITAL IMPUESTO SOBRE

ECONOMICO APORTADO SOCIEDADES

SOCIEDADDE INVERSION MINIMO FIJADO EN LOS LIMITADA IMPUESTO SOBRE

MOBILIARIA ESTATUTOS SOCIEDADES

19

20. SOCIEDAD LABORAL Estado, Comunidades Autónomas, Entidades locales o

de sociedades públicas participadas por cualquiera de

Sociedades anónimas o sociedades de responsabilidad tales instituciones, en cuyo caso la participación en el

limitada en las que la mayoría del capital social es propiedad capital social podrá llegar hasta el 50%. Igual

de los trabajadores que prestan en ellas servicios retribuidos porcentaje para las asociaciones u otras entidades sin

en forma personal y directa, cuya relación laboral es por ánimo de lucro.

tiempo indefinido. El número de horas-año trabajadas por los

trabajadores contratados por tiempo indefinido que no

Características sean socios, no podrá ser superior al 15% del total

Están reguladas por la Ley 4/1997 de 24 de marzo y en horas-año trabajadas por los socios trabajadores salvo

lo no previsto por las normas correspondientes a las que la sociedad tenga menos de 25 socios

Sociedades Anónimas o de Responsabilidad Limitada, trabajadores en cuyo caso el porcentaje será del 25%.

según la forma que ostenten. La responsabilidad de los socios frente a terceros

En la denominación deberá figurar la indicación estará limitada a sus aportaciones.

"Sociedad anónima laboral" o "Sociedad de Además de las reservas legales o estatutarias que

responsabilidad limitada laboral" o sus abreviaturas procedan, las sociedades laborales están obligadas a

SAL o SLL constituir un Fondo Especial de Reserva, que se dotará

El capital social estará dividido en acciones con el 10 por 100 del beneficio líquido de cada

nominativas o en participaciones sociales. ejercicio.

Cuando se trate de sociedades anónimas laborales, el Este Fondo, sólo podrá destinarse a la compensación

capital social mínimo será de 60.101,21 , de pérdidas en el caso de que no existan otras

desembolsado al menos en un 25 por ciento en el reservas disponibles suficientes para este fin.

momento de la constitución.

Si se trata de sociedades limitadas laborales el capital Competencia administrativa y registros

social mínimo será de 3.005,06 , desembolsado en el El otorgamiento de la calificación de "sociedad laboral",

momento de la constitución. el control del cumplimiento de los requisitos

Las acciones y participaciones de las sociedades establecidos y la facultad de resolver sobre la posible

laborales se dividen en: descalificación, le corresponde al Ministerio de Trabajo

Clase laboral: las que son propiedad de los y Asuntos Sociales, o en su caso, a las CC.AA. que

trabajadores cuya relación laboral es por tiempo hayan recibido los correspondientes traspasos de

indefinido. funciones y servicios.

Clase general: las restantes. La calificación se otorgará previa solicitud de la

Ningún socio podrá poseer acciones que representen sociedad, a la que se acompañará la documentación

más de la tercera parte del capital social, salvo que se correspondiente.

trate de sociedades laborales participadas por el

20

21. A efectos administrativos y de coordinación con el Transmisiones de acciones y participaciones

Registro Mercantil existe un Registro de Sociedades La transmisión "inter vivos" de acciones o

Laborales, creado en el Ministerio de Trabajo y participaciones de la "clase laboral" a persona que no

Asuntos Sociales. sea trabajador de la sociedad por tiempo indefinido,

La sociedad gozará de personalidad jurídica desde su está sujeta a un especial y minucioso régimen de

inscripción en el Registro Mercantil, para lo cual deberá tanteo o adquisición preferente, siguiendo unos

aportar el certificado que acredite su calificación requisitos y límites establecidos en la Ley que pretende

emitido por el Ministerio y su inscripción en el Registro el aumento del número de socios trabajadores en

Administrativo. beneficio de los trabajadores no socios.

La sociedad laboral deberá comunicar, periódicamente, El derecho de adquisición preferente se ejercita en el

al Registro Administrativo las transmisiones de siguiente orden:

acciones o participaciones mediante certificación del Trabajadores no socios con contrato indefinido

libro-registro de acciones nominativas o del libro de Trabajadores socios

socios. Titulares de acciones o participaciones de la "clase

general" y, en su caso, resto de trabajadores sin

Pérdida de calificación contrato por tiempo indefinido

Cuando el número de horas-año trabajadas por Sociedad

trabajadores no socios excede del 15 por ciento de las Si nadie ejercita el derecho de adquisición preferente

trabajadas por los socios trabajadores (del 25 por se podrán transferir libremente.

ciento si son menos de 25 socios) El mismo procedimiento se seguirá para la transmisión

Cuando algún socio excede su participación en más de de acciones o participaciones "inter vivos" de la "clase

la tercera parte del capital social. general" a quien no ostente la condición de socio

Falta, insuficiente dotación o aplicación indebida del trabajador.

Fondo Especial de Reserva. La transmisión "mortis causa" estará sujeta a las

siguientes normas:

Órganos de administración El heredero o legatario del fallecido adquiere la

Si la sociedad estuviera administrada por un Consejo condición de socio.

de Administración, el nombramiento de los miembros Puede establecerse, no obstante, en los estatutos

del mismo se efectuaría por el sistema proporcional sociales un derecho de adquisición preferente sobre

(art. 137 Ley Sociedades Anónimas). las acciones o participaciones de la "clase laboral", por

Si no existen más que acciones o participaciones de el procedimiento previsto par las transmisiones "inter

clase laboral, los miembros del Consejo de vivos".

Administración podrán ser nombrados por el sistema No podrá ejercitarse el derecho estatutario de

de mayoría. adquisición preferente si el heredero o legatario fuera

21

22. trabajador de la sociedad con contrato por tiempo Características

indefinido. Las sociedades cooperativas están reguladas por la

Ley 27/1999 de 16 de julio para cooperativas de ámbito

Beneficios fiscales estatal. Las comunidades autónomas en el ámbito de

Exenciones y bonificaciones en el impuesto sobre sus competencias poseen legislaciones propias.

Transmisiones Patrimoniales y Actos Jurídicos La sociedad cooperativa se constituirá mediante

Documentados. escritura pública que deberá ser inscrita en el Registro

Para poder acogerse a los beneficios tributarios, las de Sociedades Cooperativas, con lo que adquirirá

sociedades laborales habrán de reunir los siguientes personalidad jurídica.

requisitos: Los Estatutos fijarán el capital social mínimo con que

Tener la calificación de "Sociedad Laboral". puede constituirse y funcionar la cooperativa, que

Destinar al Fondo Especial de Reserva, en el ejercicio deberá estar totalmente desembolsado desde su

en que se produzca el hecho imponible el 25 por 100 constitución.

de los beneficios líquidos. El capital social estará constituido por las aportaciones

Exenciones y bonificaciones en el impuesto sobre de los socios y se realizarán en moneda de curso legal.

Transmisiones Patrimoniales y Actos Jurídicos Si lo prevén los Estatutos o, lo acordase la Asamblea

Documentados. General, también podrán consistir en bienes y

Para poder acogerse a los beneficios tributarios, las derechos susceptibles de valoración económica.

sociedades laborales habrán de reunir los siguientes En las cooperativas de primer grado el importe total de

requisitos: las aportaciones de cada socio no podrá exceder de un

Tener la calificación de "Sociedad Laboral". tercio del capital social, excepto cuando se trate de

Destinar al Fondo Especial de Reserva, en el ejercicio sociedades cooperativas, entidades sin ánimo de lucro

en que se produzca el hecho imponible el 25 por 100 o sociedades participadas mayoritariamente por

de los beneficios líquidos. cooperativas.

La responsabilidad de los socios por las deudas

SOCIEDAD COOPERATIVA sociales estará limitada a las aportaciones al capital

social suscrito, estén o no desembolsadas en su

Sociedad constituida por personas que se asocian, en totalidad.

régimen de libre adhesión y baja voluntaria, para realizar Socios de las cooperativas

actividades empresariales, encaminadas a satisfacer sus Órganos de las cooperativas

necesidades y aspiraciones económicas y sociales, con Clases de cooperativas

estructura y funcionamiento democrático. Sociedades Cooperativas de primer grado:

Cooperativas de Trabajo Asociado

Cooperativas de Consumidores y Usuarios

Cooperativas de Viviendas

22

23. Cooperativas Agrarias asociaciones cuyo objeto sea actividades dirigidas a

Cooperativas de Explotación Comunitaria de la Tierra pequeñas y medianas empresas

Cooperativas de Servicios No podrán conceder ninguna clase de crédito a sus

Cooperativas del Mar socios.

Cooperativas de Transportistas Podrán emitir obligaciones con sujeción a las

Cooperativas de Seguros condiciones que se establezcan reglamentariamente.

Cooperativas Sanitarias En la denominación social deberá figurar

Cooperativas de Enseñanza necesariamente la indicación "Sociedad de Garantía

Cooperativas de Crédito Recíproca" o su abreviatura S.G.R.

El capital social, integrado por las aportaciones de los

Sociedades Cooperativas de segundo grado. socios, será variable, entre una cifra mínima fijada en

los estatutos y el triple de dicha cantidad. No podrá ser

SOCIEDADES DE GARANTÍA RECÍPROCA inferior a 1.803.036,30 . Estará dividido en

participaciones sociales de igual valor nominal,

Sociedad mercantil cuyo objetivo social es el acumulables e indivisibles, que no tendrán la

otorgamiento de garantías personales por aval o por cualquier consideración de valores negociables ni podrán

otro medio admitido en derecho distinto del seguro de denominarse acciones.

caución, a favor de sus socios para las operaciones que éstos

realicen dentro del giro o tráfico de las empresas de que sean Clases de socios:

titulares. Socios partícipes: son aquellos a cuyo favor podrá

prestar garantía la sociedad y habrán de pertenecer al

Características sector o sectores de actividad económica mencionados

Están reguladas por la Ley 1/1994 de 11 de marzo en los estatutos y al ámbito geográfico previamente

sobre el Régimen Jurídico de las Sociedad de Garantía delimitado.

Recíproca, y por el Real Decreto 2345/1996 de 8 de Socios protectores: no podrán solicitar la garantía de la

noviembre es, relativo a las normas de autorización sociedad para sus operaciones y su participación,

administrativa y requisitos de solvencia de las directa o indirecta en el capital social no excederá

Sociedades de Garantía Recíproca. conjuntamente del 50 por 100 de la cifra mínima fijada

Tienen la consideración de entidades financieras y al para ese capital en los estatutos sociales.

menos las cuatro quintas partes de sus socios estarán Los socios no responderán personalmente de las

integradas por pequeñas y medianas empresas que se deudas sociales.

asocian para buscar mayores posibilidades de La sociedad deberá constituir un fondo de provisiones

financiación. técnicas, que formará parte de su patrimonio, y tendrá

Podrán prestar servicios de asistencia y asesoramiento como finalidad reforzar la solvencia de la sociedad.

financiero a sus socios y participar en sociedades o Podrá estar integrado por:

23

24. Dotaciones que la sociedad efectúe con cargo a su del Tesoro y Política Financiera), donde deberá

cuenta de pérdidas y ganancias, sin limitación y en presentarse la documentación siguiente:

concepto de provisión de insolvenciones. Proyecto de estatutos sociales.

Subvenciones, donaciones u otras aportaciones no Programa de actividades, en el que de modo específico

reintegrables que efectúen las Administraciones deberá constar el género de operaciones que se

públicas, los organismos autónomos y demás pretenden realizar y la estructura de la organización de

entidades de derecho público, las sociedades la sociedad.

mercantiles en cuyo capital participen mayoritariamente Relación de los socios que han de constituir la

cualesquiera de las anteriores y las entidades que sociedad, con indicación de sus participaciones en el

representen o asocien intereses económicos de capital social.

carácter general o del ámbito sectorial a que se Relación de personas que hayan de integrar el primer

refieran los estatutos sociales. Consejo de administración y de quienes hayan de

Otras aportaciones de carácter no reintegrable ejercer como Directores generales o asimilados, con

realizadas a la sociedad por personas físicas o información detallada de la actividad profesional de

entidades no comprendidas en el apartado anterior. todos ellos.

Obtenida la correspondiente autorización, se constituirá

Sociedades de reafianzamiento mediante escritura pública, que se presentará para su

Con el fin de ofrecer una cobertura y garantía inscripción en el Registro Mercantil, con lo que

suficientes a los riesgos contraídos por las sociedades adquirirá su personalidad jurídica.

de garantía recíproca y facilitar la disminución del coste

del aval para sus socios, podrán constituirse Órganos de administración

sociedades de reafianzamiento cuyo objeto social La Junta general, que se reunirá al menos una vez al

comprenda el reaval de las operaciones de garantía año, decidirá sobre los asuntos atribuidos a la misma

otorgadas por las sociedades de garantía recíproca. por las disposiciones legales o por los estatutos, y en

Adoptarán la forma de sociedades anónimas especial sobre los siguientes:

participadas por la Administración pública y tendrán la Nombramiento y revocación de los miembros del

consideración de entidades financieras. Consejo de administración y la determinación de su

No podrán otorgar avales ni otras garantías número cuando los estatutos establezcan únicamente

directamente a favor de las empresas. el máximo y el mínimo.

Ejercicio de la acción social de responsabilidad de los

Constitución de la Sociedad administradores.

Con carácter previo a la constitución de la sociedad, Aprobación de las cuentas anuales y aplicación de

deberá solicitarse autorización para su creación en el resultados.

Ministerio de Economía y Hacienda, (Dirección General Fijación del límite máximo de deudas a garantizar por

la sociedad durante cada ejercicio.

24

25. Nombramiento de auditores de cuentas. en su caso, las condiciones especiales que haya de

Modificación de los estatutos de la sociedad. cumplir el socio para conseguir la garantía.

Aumento o disminución de la cifra mínima del capital Determinar las inversiones del patrimonio social.

social que figure en los estatutos. Convocar la Junta general.

Exclusión de un socio por alguna de las causas Rendir cuentas, presentar balances y proponer la

establecidas legal o estatutariamente, salvo cuando la aplicación de los resultados del ejercicio a la Junta

causa de exclusión consista en el incumplimiento por general.

parte del socio del desembolso de los dividendos Proponer a la Junta general la fijación de la cuantía

pasivos o de las obligaciones garantizadas por la máxima de las deudas a garantizar durante cada

sociedad. ejercicio.

Disolución, fusión y escisión de la sociedad. Autorizar las transmisiones de participaciones sociales.

La Junta general extraordinaria se reunirá cuando así Realizar cualesquiera otros actos y adoptar

lo acuerde el Consejo de administración o lo solicite un cualesquiera otros acuerdos que no están

número de socios no inferior al 5 por 100 del total o expresamente reservados a la Junta general por

que representen, como mínimo, el 10 por 100 del precepto legal o estatutario.

capital desembolsado.

El Consejo de administración es el órgano de AGRUPACIONES DE INTERÉS ECONÓMICO

administración y representación de la sociedad, le

corresponden, entre otras, las siguientes funciones: Sociedad mercantil, sin ánimo de lucro, que tiene por

Decidir sobre la admisión de nuevos socios. finalidad facilitar el desarrollo o mejorar los resultados de la

Acordar el aumento o disminución del capital entre la actividad de sus socios. Su objetivo se limitará

cifra mínima fijada para el mismo en los estatutos y el exclusivamente a una actividad económica auxiliar de la que

triple de dicha cantidad, mediante la creación o en se desarrollen sus socios, quienes responderán subsidiaria,

reembolso de aportaciones sociales, respetando, en personal y solidariamente entre sí por las deudas de la

todo caso, los requisitos mínimos de solvencia. agrupación. En el ámbito comunitario desempeña la misma

Determinar las normas a las que se sujetará el función la figura de la Agrupación Europea de Interés

funcionamiento de la sociedad y realizar todos los Económico, regulada por el Reglamento (CEE) 2137 / 1985

actos necesarios para el cumplimiento del objeto del Consejo de 25 de julio, que en diversos puntos remite o

social. habilita a la legislación de los estados miembros para el

Nombrar al Director general de la sociedad. desarrollo o concesión de sus propias previsiones.

Fijar el importe máximo y el plazo de las garantías que

la sociedad puede suscribir a petición de cada uno de Características

los socios partícipes en particular. La agrupación de interés económico tiene personalidad

Otorgar o denegar las garantías solicitadas por los jurídica propia y carácter mercantil y se regirá por la

socios partícipes para sus operaciones, estableciendo, Ley 12/1991 de 29 de abril y, supletoriamente, por las

25

26. normas de la sociedad colectiva que resulten La duración y la fecha de comienzo de sus

compatibles con su especifica naturaleza. operaciones.

No tiene ánimo de lucro para sí misma. El domicilio social, que deberá establecerse en España

Sólo podrá constituirse por personas físicas o jurídicas y, en su caso, el de las sucursales.

que desempeñen actividades empresariales, agrícolas La identidad de las personas que se encarguen de la

o artesanales, por entidades no lucrativas dedicadas a administración.

la investigación y por quienes ejerzan profesiones Una vez otorgada la escritura de constitución de la

liberales. A.I.E. y solicitada la exención del Impuesto de

La responsabilidad de los socios es subsidiaria de la de Transmisiones Patrimoniales (en virtud del artículo 25

la A.I.E., respondiendo los socios personal y de la ley 12/1991), por su constitución y de la obtención

solidariamente entre si por las deudas de la de su número de identificación fiscal debe inscribirse

agrupación. en el Registro Mercantil donde radique su domicilio

En la denominación deberá figurar la expresión social.

"agrupación de interés económico" o las siglas A.I.E.

La agrupación no podrá poseer directa o Adopción de acuerdos

indirectamente participaciones en sociedades que sean Los acuerdos podrán adoptarse en Asamblea de

miembros suyos, ni dirigir o controlar directa o socios, por correspondencia o por cualquier otro medio

indirectamente las actividades de sus socios o de que permita tener constancia escrita de la consulta y

terceros. del voto emitido por los socios.

Para la adopción de los acuerdos, salvo que en la

Constitución de la Sociedad escritura de constitución se hubieran establecido otros

Se realizará mediante escritura pública en la que quórum. se requiere la unanimidad y, en todo caso,

constarán al menos los siguientes datos: esta última es exigida en todos los acuerdos de

La identidad de los socios. modificación de la escritura de constitución que se

La voluntad de los otorgantes de fundar una refieran a las materias siguientes:

agrupación de interés económico. Objeto de la Agrupación.

El capital social, si lo tuviere, con expresión numérica Número de votos atribuidos a cada socio.

de la participación que corresponde a cada socio, así Requisitos para la adopción de acuerdos.

como las aportaciones de bienes o derechos indicando Duración prevista para la Agrupación.

el título o el concepto en que se realicen y el valor que Cuota de contribución de cada uno de los socios o de

se les haya dado o las bases conforme a las cuales algunos de ellos a la financiación de la Agrupación

haya de efectuarse el evalúo. La convocatoria de Asamblea se realizará por los

La denominación. administradores de la A.I.E., por propia iniciativa o a

El objeto. instancia de cualquier socio.

26

27. Representación de la A.I.E. defecto en el Código de Comercio. La perdida de

Corresponde a los administradores, que serán condición de socio, por las causas anteriormente

designados en la escritura de constitución o mencionadas, no determinará la disolución de la

nombrados por acuerdo de los socios. Agrupación, a no ser que los demás socios no lleguen

Los administradores, cuya regulación es similar a la a un acuerdo en relación a las condiciones de

establecida para los de las Sociedades Anónimas subsistencia.

deberán ejercitar su cargo con la diligencia de un

ordenado empresario y de un representante legal. Disolución de la agrupación

Guardarán secreto sobre los datos confidenciales de la Se podrá llevar a cabo por las siguientes causas:

Agrupación, aún después de cesar en sus funciones. Acuerdo unánime de los socios.

Los administradores responderán solidariamente de los Expiración de plazo o por cualquier otra causa

daños causados a la Agrupación, salvo que prueben establecida en la escritura.

haber actuado conforme a la diligencia exigida y Quiebra de la Agrupación, que no se extenderá a sus

mencionada anteriormente. socios.

Finalización de la actividad que constituye su objeto o

Separación y pérdida de condición de socios por la imposibilidad de realizarlo.

La separación de socios de la A.I.E. puede tener lugar, Paralización de los órganos sociales de modo que

cuando medie el consentimiento de los demás socios o resulta imposible su funcionamiento.

cuando concurra justa causa. Si la Agrupación se No ajustarse la actividad de la Agrupación al objeto de

hubiera constituido por tiempo indefinido, se entenderá la misma.

que constituye justa causa la propia voluntad de Reducirse a uno el número de socios.

separarse, comunicada a la sociedad con antelación Concurrir justa causa.

mínima de tres meses.

La separación de un socio por mediar alguna justa SOCIEDAD DE INVERSIÓN MOBILIARIA

causa prevista en el contrato, se hará constar en

escritura pública otorgada por el propio interesado, en Sociedades anónimas, de capital fijo o variable, que

el que conste la causa alegada y la notificación tienen por objeto exclusivo la adquisición, tenencia, disfrute,

fehaciente a la Agrupación. administración en general y enajenación de valores

La perdida de la condición de socio se producirá mobiliarios y otros activos financieros, para compensar, por

cuando dejen de concurrir los requisitos establecidos una adecuada composición de sus activos, los riesgos y los

por la Ley o por la escritura pública para ser socio de la tipos de rendimiento, sin participación mayoritaria económica

Agrupación o cuando se declare su concurso, quiebra o política en otras sociedades.

o suspensión de pagos. El socio cesante tendrá

derecho a la liquidación de su participación de acuerdo

con las reglas establecidas en la escritura, en su

27

28. Características gestora. Este acuerdo deberá inscribirse en el Registro

Se rigen por la Ley 46/1984 de 26 de diciembre, Mercantil y en el Registro Especial correspondiente.

reguladora de las Instituciones de Inversión Colectiva, Las cuentas anuales y el informe de gestión deberán

ampliamente modificada por la Ley 24/1998 de 28 de ser objeto de auditoria de cuentas según lo previsto en

julio del Mercado de Valores. la Ley del Mercado de Valores.

El capital social estará representado por acciones Están sometidas para su constitución a las

nominativas que tendrán igual valor nominal y formalidades de toda sociedad: escritura pública e

conferirán los mismos derechos. inscripción registral; pero también deberán inscribirse

El capital mínimo no podrá ser inferior al que en el Registro de la CNMV.

reglamentariamente se establezca.

Las aportaciones para la constitución del capital se Sociedades de inversión mobiliaria de capital variable

realizarán exclusivamente en dinero, valores Se caracterizan porque el capital social es susceptible

mobiliarios admitidos a cotización oficial o en los de aumentar o disminuir, dentro de los límites del

demás activos financieros aptos para cubrir sus capital estatutario máximo y del inicial fijado, mediante

coeficientes de inversión y liquidez. la venta o adquisición por la sociedad de sus propias

El número de accionistas no podrá ser inferior al que acciones.

sea necesario para la admisión y permanencia de las Están sometidas al régimen expuesto para las

acciones en cotización oficial. sociedades de capital fijo, con las particularidades

Tendrán al menos el 90 por 100 de su activo invertido siguientes:

en valores mobiliarios cotizados y otros activos El capital inicial deberá estar íntegramente suscrito y

financieros. desembolsado desde la constitución de la sociedad y el

Las obligaciones frente a terceros no podrán exceder estatutario máximo no será superior en más de diez

del 20 por 100 del activo. veces al inicial.

Las acciones representativas del capital estatutario

Sociedades de inversión mobiliaria de capital fijo máximo que no estén suscritas, o las que

En la denominación deberá figurar necesariamente la posteriormente haya adquirido la sociedad, se

indicación de Sociedad de Inversión Mobiliaria o sus mantendrán en cartera hasta que sean puestas en

siglas S.I.M. circulación por los órganos gestores.

Se regirán por lo establecido en la citada Ley 46/1984, El ejercicio de los derechos derivados de las acciones

y en lo no previsto en ella, por la Ley de Régimen en cartera permanecerá en suspenso mientras no

Jurídico de las Sociedades Anónimas, excepto hayan sido suscritas y desembolsadas.

determinados artículos que no les serán de aplicación. Los títulos-acciones, aparte de los requisitos del

La gestión de los activos se realizará por los órganos artículo 52 de la Ley de Sociedades Anónimas,

de la sociedad, pero si los Estatutos lo prevén, la Junta expresarán el capital inicial y el máximo estatutario.

General puede encomendar aquélla a una sociedad

28

29. Los accionistas no tienen derecho de suscripción

preferente en la emisión de nuevas acciones, incluso

en las creadas por aumento del capital estatutario

máximo, y las acciones deben ponerse en circulación

conforme a lo dispuesto en la ley.

29