1. Planificación Financiera de la Empresa 11

Análisis Financiero de la Empresa

A partir de la información reflejada en el balance de una empresa, podremos realizar un diagnóstico de su situación

financiera y de la capacidad que tiene para garantizar su futuro. Para ello, nos serviremos de algunas técnicas que nos

ayudan a descubrir dónde están los puntos de equilibrio o desequilibrio financiero y cuáles son las medidas correctoras

más convenientes para la empresa.

1. La estructura económica y financiera de la empresa.

2. El fondo de maniobra.

3. Análisis financiero del balance.

4. Desequilibrios patrimoniales.

5. El período de maduración de la empresa.

6. El período de maduración financiero.

1) La estructura económica y financiera de la empresa.

• Análisis de la estructura del balance.

Si se observa un balance se puede reconocer en él una doble estructura:

1) Estructura económica. En el activo se recoge lo que la empresa posee (edificios, maquinaria,

existencias, etc.), es decir, nos muestra la relación de los elementos patrimoniales que la empresa ha ido

adquiriendo para poder funcionar; por eso el activo se llama también estructura económica o capital

productivo de la empresa.

El activo es una combinación de factores productivos, de los cuales algunos tienen un carácter permanente

en la empresa (activo no corriente o inmovilizado), y otros tienen un carácter funcional que se renueva

continuamente (activo corriente).

2) Estructura financiera. En el neto y el pasivo se recogen las distintas fuentes de financiación que

utiliza la empresa, es decir, en ellos se nos informa sobre cuál es el origen de los fondos utilizados Por ello

también se denomina estructura financiera o fuentes de financiación.

En esta estructura, según el carácter más o menos estable de los recursos financieros, se distinguen los

recursos permanentes o financiación permanente (fondos propios más exigible a largo plazo), de los recursos

ajenos que llegan a la empresa a corto plazo (exigible a corto plazo), y que habrá que devolver durante el

año.

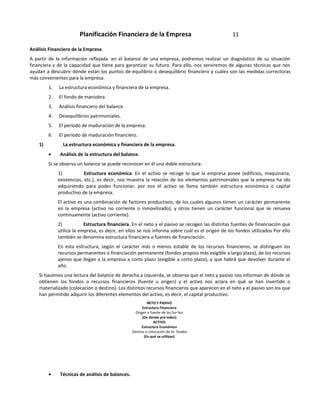

Si hacemos una lectura del balance de derecha a izquierda, se observa que el neto y pasivo nos informan de dónde se

obtienen los fondos o recursos financieros (fuente u origen) y el activo nos aclara en qué se han invertido o

materializado (colocación o destino). Los distintos recursos financieros que aparecen en el neto y el pasivo son los que

han permitido adquirir los diferentes elementos del activo, es decir, el capital productivo.

NETO Y PASIVO

Estructura Financiera

Origen o fuente de los fondos

(De dónde proceden)

ACTIVO

Estructura Económica

Destino o colocación de los fondos

(En qué se utilizan)

• Técnicas de análisis de balances.

2. 1) Medidas relativas: las ratios. Las cifras de fondos propios o de deudas de la empresa en un

momento determinado son cifras absolutas. Aunque suponen una valiosa información en sí mismas,

adquieren un significado más preciso cuando se relacionan (se relativizan) con otras magnitudes con las que

están vinculadas. Decir que las deudas de la empresa A son de 100 millones, mientras que las de B son de 20,

no permite saber cuál de ellas está más endeudada; ahora bien, si conocemos que el total de fondos propios

más pasivo de a es de 1000 millones, mientras que el de b es de 40, sí podremos compararlas, y

observaremos el endeudamiento de A (100/ 1000 = 0,1) es muy inferior al de B (20/40 = 0,5).

Las ratios son relaciones por cociente entre dos magnitudes que se desean comparar.

2) Porcentajes y gráficos de balances. Una vez que el balance está debidamente ordenado, resulta

útil calcular el porcentaje que representa cada masa patrimonial respecto del total. Los porcentajes se

calculan dividiendo cada masa patrimonial por el total del activo o del neto más pasivo, y se multiplica por

cien. Así, para calcular el porcentaje de inmovilizado, haremos. (216/480)*100 =45%.

ACTIVO NETO Y PASIVO

Inmovilizado 216 45% Neto (no exigible) 192 40%

Existencias 144 30% Exigible a largo plazo 120 25%

Realizable 72 15% Exigible a corto plazo 168 35%

Total 480 100% Total 480 100%

Conociendo los porcentajes podemos obtener el gráfico del balance. Considerando que la altura de la figura

es 100, cada masa patrimonial se representa en función de su porcentaje.

Neto (no exigible) 40%

Exigible a largo plazo 25%

Exigible a corto plazo 35%

Inmovilizado 45%

Existencias 30%

Realizable 15%

Disponible 10%

A partir del gráfico, puede comprobarse cuál es el peso relativo del activo no corriente respecto al corriente, y de

cada uno de ellos respecto del total; o dentro del neto más pasivo, la importancia relativa de cada una de las

agrupaciones (análisis vertical). También nos permite, de una forma fácil, comparar los activos con los

correspondientes pasivos, como por ejemplo: activo corriente-pasivo corriente (análisis horizontal).

2) Principios de equilibrio financiero.

Si el activo representa las inversiones realizada y el neto más el pasivo los fondos con que se han financiado esas

inversiones, un primer principio de prudencia financiera nos exige que las inversiones a largo plazo (inmovilizado

o activo no corriente) deben financiarse con capitales o recursos permanentes (neto más exigible a largo plazo).

Con ello se consigue el necesario equilibrio entre el tiempo de permanencia del activo en la empresa (largo plazo)

y el plazo en que deben ser devueltos los fondos utilizados para financiar su adquisición.

3. El segundo principio de equilibrio financiero se refiere a la financiación del activo corriente (inversiones a corto

plazo). Como se trata de inversiones a corto plazo, nos podría parecer que deberían financiarse con pasivo

corriente (exigible a corto plazo). Pero la prudencia financiera nos aconseja que esto no sea así. La razón está en

que en el activo corriente aparecen todos los activos que se han de convertir en dinero o antes de un año (las

existencias deben venderse, los derechos deben cobrarse, etc.) mientras que el pasivo corriente refleja las deudas

que se han de pagar también antes de un año. Para que no haya problemas financieros, es necesario que lo que

se cobre antes de un año sea más que todo lo que se ha de pagaren el mismo período, es decir, que el activo

corriente sea superior al pasivo corriente o exigible a corto plazo.

Por ello, el equilibrio financiero nos exige la creación de una especie de fondo de seguridad que permita hacer

frente a los posibles desajustes que pudieran producirse entre la corriente de cobros y la de pagos. Para ello, es

recomendable que los recursos permanentes financien, además de la totalidad del activo no corriente, una parte

del activo corriente. Esta parte del activo corriente que se financia con recursos permanentes o financiación a

largo plazo se conoce como fondo de rotación o fondo de maniobra (FM).

1) Como diferencia entre los recursos permanentes y el

activo no corriente. FM = RP – Activo no corriente.

2) Como diferencia entre activo corriente y pasivo

corriente. FM = AC – PC.

Si FM es positivo la empresa garantiza su solvencia financiera.

Si FM es negativo significaría que parte del activo no corriente (inversiones a largo plazo) estaría siendo

financiado con exigible a corto plazo, lo que podría generar dificultada para afrontar las deudas a corto plazo de

la empresa.

El FM = 0, todo el activo circulante estaría financiado con exigible a corto plazo. Si hubiese dificultades de cobro a

clientes o en vender las existencias, la empresa tendría problemas para pagar sus deudas a corto plazo.

3) Análisis Financiero del Balance.

Además de la necesidad de un fondo de maniobra positivo, en el análisis del equilibrio financiero de la empresa

preocupan otras cuestiones como:

ü ¿Tiene la empresa capacidad de pago o solvencia para atender sus deudas?

ü ¿Es adecuada la proporción entre fondos propios y ajenos?

ü ¿Tiene la empresa la suficiente autonomía e independencia financiera?

Para analizar estas cuestiones, utilizaremos ratios que nos permiten comparar y establecer relaciones entre la

estructura económica y financiera de la empresa.

• Equilibrio financiero a corto plazo.

El equilibrio a corto plazo viene determinado por la liquidez o solvencia de la empresa, es decir, por su capacidad

de hacer frente a sus compromisos de pago a corto plazo. Para su diagnóstico se utilizan las ratios siguientes:

1) Ratio de liquidez o solvencia a corto plazo. Esta ratio mide la relación entre el activo corriente y

el pasivo corriente o exigible a corto plazo:

R1 = AC/PC = (disponible + realizable + existencias) / exigible a cp.

Para que no haya problemas de liquidez, su valor ha de estar aproximadamente entre 1,5 y 2. Es decir, el activo

corriente ha de ser mayor que el exigible a corto plazo, para que lo que se cobre durante el año sea más que todo

lo que se ha de pagar en el mismo período.

Si fuera menor que 1, indicaría que los activos corrientes son insuficientes para afrontar las deudas contraídas a

corto plazo y, por tanto, podría haber problemas de liquidez, con el consiguiente riesgo de suspensión de pagos.

Si es igual a 1, indicaría que el activo corriente coincide con las deudas a corto plazo; no habría problemas de

liquidez si los activos se convierten en dinero al mismo ritmo que vencen las deudas, lo que puede resultar

arriesgado para la empresa por la posible morosidad de algunos clientes o las dificultades para vender las

existencias a corto plazo.

4. 2) Ratio de tesorería. Se llama también “test ácido” o de distancia a la suspensión de pagos y

relaciona el realizable más el disponible con las deudas a corto plazo.

R2= (disponible + realizable) / exigible a corto plazo.

Su valor óptimo debe estar cerca de la unidad, aunque se consideran valores de equilibrio los comprendidos entre 0,75 y 1, es decir, que el realizable más el disponible han de cubrir,

aproximadamente, las deudas a corto plazo.

Si estuviera por debajo de 0,75, nos avisaría del riesgo de carencia de efectivo para poder atender los pagos inmediatos. Se produciría el problema contrario si el cociente fuera

significativamente mayor que 1, lo que indicaría que la empresa dispone de exceso de tesorería, o exceso de recursos ociosos (infrautilizados), por lo que habría que valorar la conveniencia

de reducir el realizable o el disponible.

3) Ratio de disponibilidad o tesorería inmediata. Relaciona el disponible con las deudas a corto plazo:

R3= disponible /exigible a corto plazo.

Los fondos líquidos o disponibles deben suponer como mínimo un 10% de las deudas a corto plazo; por tanto, se recomienda un valor entre 0,1 y 0,3. No obstante, depende mucho del tipo

de empresa y de la velocidad en que se cobra y se paga, aunque un valor excesivamente alto supone un exceso de disponible (recursos ociosos).

• Garantía frente a acreedores y endeudamiento.

Mientras que la ratio de garantía mide la solvencia global de la empresa, las ratios de endeudamiento, calidad de la deuda y autonomía se utilizan para diagnosticar la cantidad y calidad de la

deuda, así como su independencia financiera.

4) Ratio de garantía. Se refiere a la capacidad de los activos de la empresa para hacer frente a la totalidad de las obligaciones contraídas:

R4= activo total /exigible total

Mide la garantía o seguridad que tienen los acreedores de cobrar sus deudas, tanto a corto como a largo plazo. Se recomiendan valores entre 1,5 y 2,5.

Ésta ratio también se denomina de distancia a quiebra, ya que, a medida que se reduce su valor y, sobre todo, cuando se acerca a 1, la quiebra se aproxima. Cuando es menor que 1, la

empresa está en situación de quiebra técnica, ya que, ni aún vendiendo todos sus activos (inmovilizados y corrientes), tendría suficiente para hacer frente a sus deudas.

5) Ratio de endeudamiento. Analiza el peso de las deudas respecto de la totalidad de los recursos financieros utilizando (neto más pasivo):

R5= Exigible total / neto más pasivo

Su valor no debe ser superior a 0,5. Valores superiores indican que las deudas superan los fondos propios (estructura financiera muy arriesgada).

El cociente, llamado coeficiente de apalancamiento, representa qué cantidad de fondos ajenos utiliza la empresa por cada unidad de fondos propios. Valores superiores a 1 indican exceso

de deuda.

6) Ratio de calidad de la deuda. Relaciona las deudas a corto con la totalidad de las deudas.

R6 = exigible a corto plazo / exigible total

Cuanto menor sea el valor de esta ratio significa que la deuda es de mejor calidad en lo que a plazos de devolución se refiere.

7) Ratio de autonomía financiera

R7 = recursos propios /exigible total

La autonomía será tanto mayor cuanto mayor sea el cociente y, por tanto, la empresa será menos dependiente de sus acreedores.

• El uso de ratios y valores recomendados.

Los valores recomendables u óptimos dados para algunas ratios deben entenderse desde una perspectiva orientativa, ya que el diagnóstico depende mucho del sector de actividad y de las

características concretas de la empresa. Por ejemplo, estas recomendaciones deben matizarse en cuanto a la solvencia o liquidez de la empresa. Existen sectores en los que se cobrea muy rápido

(al contado o en efectivo) y se paga muy tarde y con mucha flexibilidad, por lo que los riesgos de insolvencia no se manifiestan, aunque las ratios estén por debajo de lo recomendado. El sector de

los hipermercados y cadenas comerciales es un ejemplo.

También hay que tener4 en cuenta la mayor o menor facilidad de convertir en ventas las existencias. O la calidad de los derechos de cobro (realizable) en cuanto a plazos de cobro, garantías de

deudores, morosidad, etc.

La empresa MICASA presenta al final del año las partidas del balance, en miles de euros, reflejados en el cuadro:

Capital Social 1200 Bancos 100

5. Clientes 80 Préstamos a largo plazo 425

Productos terminados 300 Maquinaria 500

Elementos de transporte 150 Amortización Acumulada 200

Proveedores 215 Construcciones 850

Terrenos 200 Efectos a cobrar 150

Hacienda Pública acreedora 40 Caja 50

Préstamos a corto plazo 160 Inversiones financieras a c.p 70

Acreedores a corto plazo 100 Materias primas 100

1.- Ordena las partidas del balance en masas patrimoniales significativas de activo, pasivo y neto.

2.-.Calcula el fondo de maniobra y las principales ratios financieras, y analiza y comenta la situación financiera de la empresa.

ACTIVO NETO Y PASIVO

Activo no corriente 1.500 Neto (no exigible) 1.410

Inmovilizado material 1500 - 1200

Capital

Social

- 200 - 210

Terrenos

Reservas

- 850

Construcciones

- 500

Maquinaria

- 150 Pasivo no corriente (exigible 425

a largo plazo

Elementos de transporte

- - 425

Amortización Acumulada

Deudas a largo

Activo corriente 850

Existencias 400 Pasivo corriente (exigible a 515

corto plazo)

- 300 - 215

Productos terminados

Proveedores

- 100 - 160

6. Materias Primas

Deudas a c.p.

Realizable 230 - 100

Acreedores c.p.

- 80 - 40

Clientes H.P.

acreedora

- 150

Efectos a cobrar

Disponible 220

- 70

Inversiones financieras a

corto plazo

- 100

Bancos c/c

- 50

Caja

TOTAL ACTIVO 2350 TOTAL NETO Y PASIVO 2350

B. Calculamos el fondo de maniobra: FM = AC – PC = 850 – 515 = 335

Calculamos las principales ratios (entre paréntesis señalamos los valores recomendados.

1. Liquidez o solvencia = (disponible + realizable + existencias)/exigible a corto plazo = 850/ 515 = 1,65 (1,5 – 2).

2. Tesorería = ( disponible + realizable) / exigible a corto plazo = 450/515 = 0,87 ( 0,75 -1)

3. Disponibilidad = 220/ 515 = 0,43 (0,10 – 0,30).

4. Garantía = activo total / exigible total = 2350/ 940 = 2,5 ( 1,5 -2,5)

5. Endeudamiento = exigible total/neto más pasivo = 940/2350 = 0,4 (inferior a 0,5).

6. Calidad de la deuda = exigible a corto plazo / exigible total = 515/ 940 = 0,55 (cuanto menor mejor).

7. Autonomía = recursos propios /exigible total = 1410/940 = 1,5 (cuanto mayor, más autonomía).

c. El fondo de maniobra positivo nos indica que tiene todo su inmovilizado y parte de sus activos corriente cubiertos con financiación permanente, lo9 cual garantiza el

equilibrio entre las inversiones y su financiación. Los indicadores de solvencia, tesorería y endeudamiento están dentro de los valores recomendados y por tanto el diagnóstico

financiero es muy positivo. Solo cabe decir que su disponibilidad 80,43) es excesiva, es decir dispone de una liquidez inmediata por encima de la necesaria. Quizás tendría que

7. disminuir estos fondos para reinvertirlos en su actividad principal y mejorar su rentabilidad. Respecto de la calidad de su deuda, está muy cargada de exigible a corto y, por

tanto, su calidad es mejorable.