Artikel pph 21 (pemotongan dan pemungutan)

•Télécharger en tant que DOCX, PDF•

3 j'aime•6,066 vues

Penjelasan Singkat tentang PPh 21 dalam Potong/Pungut Pajak.

Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (20)

En vedette

En vedette (20)

Similaire à Artikel pph 21 (pemotongan dan pemungutan)

Similaire à Artikel pph 21 (pemotongan dan pemungutan) (20)

Dernier

Dernier (18)

Artikel pph 21 (pemotongan dan pemungutan)

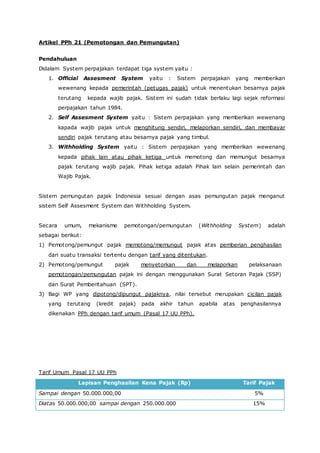

- 1. Artikel PPh 21 (Pemotongan dan Pemungutan) Pendahuluan Didalam System perpajakan terdapat tiga system yaitu : 1. Official Assesment System yaitu : Sistem perpajakan yang memberikan wewenang kepada pemerintah (petugas pajak) untuk menentukan besarnya pajak terutang kepada wajib pajak. Sistem ini sudah tidak berlaku lagi sejak reformasi perpajakan tahun 1984. 2. Self Assesment System yaitu : Sistem perpajakan yang memberikan wewenang kapada wajib pajak untuk menghitung sendiri, melaporkan sendiri, dan membayar sendiri pajak terutang atau besarnya pajak yang timbul. 3. Withholding System yaitu : Sistem perpajakan yang memberikan wewenang kepada pihak lain atau pihak ketiga untuk memotong dan memungut besarnya pajak terutang wajib pajak. Pihak ketiga adalah Pihak lain selain pemerintah dan Wajib Pajak. Sistem pemungutan pajak Indonesia sesuai dengan asas pemungutan pajak menganut sistem Self Assesment System dan Withholding System. Secara umum, mekanisme pemotongan/pemungutan (Withholding System) adalah sebagai berikut: 1) Pemotong/pemungut pajak memotong/memungut pajak atas pemberian penghasilan dari suatu transaksi tertentu dengan tarif yang ditentukan. 2) Pemotong/pemungut pajak menyetorkan dan melaporkan pelaksanaan pemotongan/pemungutan pajak ini dengan menggunakan Surat Setoran Pajak (SSP) dan Surat Pemberitahuan (SPT). 3) Bagi WP yang dipotong/dipungut pajaknya, nilai tersebut merupakan cicilan pajak yang terutang (kredit pajak) pada akhir tahun apabila atas penghasilannya dikenakan PPh dengan tarif umum (Pasal 17 UU PPh). Tarif Umum Pasal 17 UU PPh Lapisan Penghasilan Kena Pajak (Rp) Tarif Pajak Sampai dengan 50.000.000,00 5% Diatas 50.000.000,00 sampai dengan 250.000.000 15%

- 2. Diatas 250.000.000,00 sampai dengan 500.000.000 25% Diatas 500.000.000,00 30% 4) Untuk WP yang atas penghasilannya dikenakan PPh yang bersifat Final, nilai yang dipotong/dipungut oleh pihak lain merupakan pelunasan PPh yang terutang. PPh Final yaitu : PPh yang dikenakan, baik yang dipotong pihak lain maupun yang disetor sendiri, merupakan pelunasan langsung terhadap PPh terutang untuk penghasilan tersebut. Dengan demikian, penghasilan yang dikenakan PPh final ini tidak dihitung lagi PPh nya di SPT Tahunan. PPh yang sudah dipotong atau dibayar tersebut juga bukan merupakan kredit pajak di SPT Tahunan. Secara garis besar, pemotongan/pemungutan pajak ini terdiri dari: 1) Pemotongan PPh Pasal 21 2) Pemungutan PPh Pasal 22 3) Pemotongan PPh Pasal 23 4) Pemotongan PPh Pasal 26 5) Pemotongan PPh Final lainnya Pada artikel ini kami akan menjelaskan tentang Withholding System atas PPh 21 PPh Pasal 21 adalah: pajak atas penghasilan sehubungan dengan pekerjaan atau jabatan, jasa, atau kegiatan dengan nama dan dalam bentuk apapun yang diterima atau diperoleh oleh WP orang pribadi dalam negeri. A. Pemotong PPh 21 yaitu : 1) Pemberi Kerja yang terdiri dari Badan atau Orang Pribadi yang membayar gaji, tunjangan, dan pembayaran lain sehubungan dengan pekerjaan dan jasa 2) Bendahara atau pemegang kas Pemerintah, termasuk bendahara atau pemegang kas pada Pemerintah Pusat termasuk institusi TNI/Polri, Pemerintah Daerah, instansi atau lembaga pemerintah, lembaga-lembaga negara lainnya dan Kedutaan Besar Republik Indonesia di luar negeri. 3) Dana pensiun, badan penyelenggara Jamsostek, dan badan-badan lain yang membayar uang pensiun dan Tabungan Hari Tua (THT) atau Jaminan Hari Tua (JHT). 4) Orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas serta Badan yang membayar: a) honorarium atau pembayaran lain sebagai imbalan sehubungan dengan jasa dan/atau kegiatan yang dilakukan oleh orang pribadi dengan status

- 3. Subjek Pajak dalam negeri, termasuk jasa tenaga ahli yang melakukan pekerjaan bebas dan bertindak untuk dan atas namanya sendiri, bukan untuk dan atas nama persekutuannya. b) honorarium atau pembayaran lain sebagai imbalan sehubungan dengan kegiatan dan jasa yang dilakukan oleh orang pribadi dengan status Subjek Pajak luar negeri. c) honorarium atau imbalan lain kepada peserta pendidikan, pelatihan, dan magang 5) Penyelenggara kegiatan, termasuk badan pemerintah, organisasi yang bersifat nasional dan internasional, perkumpulan, orang pribadi serta lembaga lainnya yang menyelenggarakan kegiatan, yang membayar honorarium, hadiah, atau penghargaan dalam bentuk apapun kepada Wajib pajak orang pribadi dalam negeri berkenaan dengan suatu kegiatan. (-) Tidak termasuk sebagai pemberi kerja yang mempunyai kewajiban untuk melakukan pemotongan pajak adalah: a. kantor perwakilan Negara asing; b. organisasi-organisasi internasional sebagaiman dimaksud dalam Pasal 3ayat (1) huruf c UU PPh, yang telah ditetapkan oleh Menteri Keuangan; c. organisasi-organisasi internasional yang ketentuan pajak penghasilannya didasarkan pada ketentuan perjanjian internasional dan dalam perjanjian tersebut mengecualikan kewajiban pemotongan pajak, serta serta telah ditetapkan oleh Menteri Keuangan. d. pemberi kerja orang pribadi yang tidak melakukan kegiatan usaha atau pekerjaan bebas yang semata-mata mempekerjakan orang pribadi untuk melakukan pekerjaan rumah tangga atau pekerjaan bukan dalam rangka melakukan kegiatan usaha atau pekerjaan bebas. B. Penerima Penghasilan yang dipotong PPh 21 1) Pegawai Yang dmaksud dengan pegawai adalah orang pribadi yang bekerja pada pemberi kerja, baik sebagai pegawai tetap atau pegawai tidak tetap/tenaga kerja lepas berdasarkan perjanjian atau kesepakatan kerja baik secara tertulis maupun tidak tertulis.

- 4. 2) Penerima uang pesangon, pensiun atau uang manfaat pensiun, Tunjangan Hari Tua (THT), atau Jaminan Hari Tua (JHT), termasuk ahli warisnya. 3) Bukan pegawai yang menerima atau memperoleh penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan,meliputi : a. tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan aktuaris. b. pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis, dan seniman lainnya. c. Olahragawan, penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator;Pengarang, peneliti, penterjemah. d. penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator; e. dll. 4) Anggotan Dewan Komisaris atau Dewan Pengawas yang tidak merangkap sebagai Pegawai Tetap yang bekerja pada perusahaan yang sama. 5) Mantan Pegawai. 6) Peserta kegiatan yang menerima atau memperoleh penghasilan sehubungan dengan keikutsertaannya dalam suatu kegiatan, antara lain meliputi : a. peserta perlombaan dalam segala bidang, antara lain perlombaan olahraga, seni, ketangkasan, ilmu pengetahuan, teknologi dan perlombaan lainnya; b. peserta rapat, konferensi, sidang, pertemuan, atau kunjungan kerja; c. peserta atau anggota dalam suatu kepanitiaan sebagai penyelenggara kegiatan tertentu; d. peserta pendidikan, pelatihan, dan magang; e. peserta kegiatan lainnya. (-) Tidak termasuk dalam Penerima Penghasilan yang Dipotong PPh Pasal 21 a. Pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari negara asing, dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama mereka, dengan syarat bukan warga negara Indonesia dan di Indonesia tidak menerima atau memperoleh penghasilan lain di

- 5. luar jabatan atau pekerjaannya tersebut, serta Negara yang bersangkutan memberikan perlakuan timbal balik; b. Pejabat perwakilan organisasi internasional, yang telah ditetapkan oleh Menteri Keuangan, dengan syarat bukan Warga Negara Indonesia dan tidak menjalankan usaha atau kegiatan atau pekerjaan lain untuk memperoleh penghasilan dari Indonesia. c. Pegawai yg bekerja di badan-badan PBB baik WNI maupun WNA (-) Penghasilan yang tidak dipotong PPh 21 yaitu: a. Pembayaran manfaat atau santunan asuransi dari perusahaan asuransi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa; b. Penerimaan dalam bentuk natura dan/atau kenikmatan dalam bentuk apapun diberikan oleh Wajib Pajak atau Pemerintah, kecuali penghasilan natura yang menjadi objek PPh 21; c. Iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan, iuran tunjangan hari tua atau iuran jaminan hari tua kepada badan penyelenggara tunjangan hari tua atau badan penyelenggara jaminan sosial tenaga kerja yang dibayar oleh pemberi kerja; d. Zakat yang diterima oleh orang pribadi yang berhak dari badan atau lembaga amal zakat yang dibentuk atau disahkan oleh Pemerintah, atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia yang diterima oleh orang pribadi yang berhak dari lembaga keagamaan yang dibentuk atau disahkan oleh Pemerintah; e. Beasiswa sebagaimana dimaksud dalam Pasal 4 (3) huruf l UU PPh baik di dalam maupun di luar negeri. C. Cara Menghitung PPh 21 Penghitungan PPh Pasal 21 secara garis besarnya dapat dijelaskan dalam tabel berikut ini : No. Penerima Penghasilan Tarif PPh 21 1. Pegawai Tetap yang mempunyai NPWP : Penghasilan Tidak Teratur ditambah dengan Penghasilan Bruto Teratur disetahunkan s.d. Rp 50.000.000 > 50.000.000 - 250.000.000 > 250.000.000 - 500.000.000 > 500.000.000 5 % 15 % 25 % 30 %

- 6. dikurangi dengan : a). Biaya Jabatan (5% of Penghasilan Bruto, maksimum Rp500.000 per bulan atau 6.000.000 per tahun); b) Iutan pensiun, Jaminan Hari Tua (JHT), Tabungan Hari Tua (THT), yang dibayar oleh pegawai; c) PTKP 2. Penerima pensiun yang dibayar bulanan yang mempunyai NPWP : Penghasilan bruto disetahunkan dikurangi dengan : s.d. Rp 50.000.000 > 50.000.000 - 250.000.000 > 250.000.000 - 500.000.000 > 500.000.000 5 % 15 % 25 % 30 % a) Biaya Pensiun (5% Penghasilan Bruto, maksimum Rp200.000 per bulan atau Rp 2.400.000 per tahun); b) PTKP. 3. Pegawai tidak tetap yang dibayar bulanan atau Jumlah Kumulatif yang diterima dalam 1 bulan Kalender telah melebihi Rp 4.500.000,- dan mempunyai NPWP : Penghasilan bruto disetahunkan setelah dikurangi dengan PTKP s.d. Rp 50.000.000 > 50.000.000 - 250.000.000 > 250.000.000 - 500.000.000 5 % 15 % 25 % 30 % PPh 21 sebulan adalah hasil perhitungan tersebut dibagi 12 4. Untuk pesangon, tebusan pensiun dan THT dan JHT yang dibayar sekaligus (PP 68 Tahun 2009 dan PMK 16/PMK.03/2010) 5. Komisaris/Dewan Pengawas bukan

- 7. pegawai tetap, mantan pegawai, dan pegawai yang menarik uang tebusan pensiun yang mempunyai NPWP s.d. Rp 50.000.000 > 50.000.000 - 250.000.000 > 250.000.000 - 500.000.000 > 500.000.000 5 % 15 % 25 % 30 % Akumulasi Penghasilan Bruto 6. Bukan Pegawai : yang menerima atau memperoleh penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan bebas lainnya seperti : tenaga ahli pemain musik (memiliki NPWP) (Penghasilan Bruto x 50 % )- PTKP perbulan s.d. Rp 50.000.000 > 50.000.000 - 250.000.000 > 250.000.000 - 500.000.000 > 500.000.000 5 % 15 % 25 % 30 % 7. Distributor multilevel marketing, direct selling dan agen asuransi yang mempunyai NPWP PER-57/PJ./2009 jo. SE-100/PJ./2009 8. Peserta Kegiatan yang mempunyai NPWP : Penghasilan Bruto s.d. Rp 50.000.000 > 50.000.000 - 250.000.000 > 250.000.000 - 500.000.000 > 500.000.000 5 % 15 % 25 % 30 % 9. Tarif Untuk penerima penghasilan yang tidak mempunyai NPWP 120% dari tarif progresif (tidak berlaku untuk PPh Final) 10. Tarif untuk WPLN Penghasilan Bruto 20%, atau sesuai dengan tarif tax treaty 11. Pegawai tidak tetap atau tenaga kerja lepas yang menerima upah harian,

- 8. mingguan, upah satuan, atau borongan yang penghasilannya melebihi Rp 450.000 per Hari atau penghasilan kumulatif yang diterima 1 bulan belum melebihi Rp 4.500.000,- (yang mempunyai NPWP) Penghasilan Bruto – PTKP (PTKP:360 hari) Yang dimaksud dengan Akumulasi Penghasilan Bruto (kumulatif) adalah jumlah bruto yang terus diakumulasi selama satu tahun kalender, sehingga pengenaan tarifnya bisa menggunakan lapisan tarif hingga 30% Berdasarkan PMK No. 101/PMK.010/2016 tertanggal 22 Juni 2016. Di bawah ini disandingkan PTKP lama dan yang baru yang akan mulai berlaku 1 Januari 2016 : No. Jan 2015 s.d Des 2015 (PTKP Rp) Jan 2016 dan seterusnya (PTKP Rp) Keterangan a. 36.000.000 54.000.000 Untuk Wajib Pajak Orang Pribadi b. 3.000.000 4.500.000 Tambahan untuk Wajib Pajak yang kawin c. 36.000.000 54.000.000 Tambahan untuk seorang istri yang penghasilanya digabung dengan penghasilan suami d. 3.000.000 4.500.000 Tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga. Berikut ini disajikan tabel PTKP yang baru yang akan mulai 1 Januari 2016, berdasarkan status perkawinan WP :

- 9. Status Wajib Pajak WP Kawin Tanggungan Total K/- 54.000.000 4.500.000 0 58.500.000 K/1 54.000.000 4.500.000 4.500.000 63.000.000 K/2 54.000.000 4.500.000 9.000.000 67.500.000 K/3 54.000.000 4.500.000 13.500.000 72.000.000 TK/- 54.000.000 0 0 54.000.000 TK/1 54.000.000 0 4.500.000 58.500.000 TK/2 54.000.000 0 9.000.000 63.000.000 TK/3 54.000.000 0 13.500.000 67.500.000 Dalam menghitung PPh 21 besarnya PTKP maksimal Rp 72.000.000, sedangkan dalam menghitung PPh Orang Pribadi besarnya PTKP maksimal menjadi Rp 126.000.000 untuk WP dengan status kawin dengan istri yang mempunyai penghasilan yang digabung dengan suaminya (K/I/3). Yang termasuk keluarga sedarah dalam garis keturunan lurus adalah orang tua kakek dst, dan anak kandung cucu dst. Yang termasuk keluarga semenda dalam garis keturunan lurus adalah mertua dan anak tiri. Yang dimaksud dengan anggota keluarga yang menjadi tanggungan sepenuhnya adalah anggota keluarga yang tidak mempunyai penghasilan dan seluruh biaya hidupnya ditanggung oleh Wajib Pajak. Penerapan ketentuan di atas ditentukan oleh keadaan pada awal tahun pajak Catatan: TK/1=K/-; TK/2=K/1; TK/3=K/2; HB=TK TK=Tidak Kawin; K=Kawin; HB=Hidup Berpisah Status K/I/… adalah PTKP atas penghasilan isteri yang digabung dengan penghasilan suami. Status ini tidak ada dalam penghitungan PPh Pasal 21 karena perusahaan tidak diperkenankan menggabungkan penghasilan isteri pegawai, baik dari usaha maupun dari pekerjaan. Karyawati kawin hanya berhak atas PTKP hanya untuk diri sendiri sehingga statusnya adalah TK/- dan tidak boleh ada tanggungan.

- 10. Karyawati tidak kawin berhak atas PTKP untuk dirinya sendiri dan boleh menanggung anggota keluarga sehingga statusnya adalah TK/-, TK/1, TK/2, atau TK/3. Karyawati yang menunjukkan keterangan tertulis dari pemerintah daerah setempat (serendah-rendahnya kecamatan)yang menyatakan bahwa suaminya tidak menerima atau memperoleh penghasilan berhak atas tambahan PTKP sebesar tambahan untuk WP kawin, dan boleh menanggung keluarga yang menjadi tanggungan sepenuhnya sehingga statusnya adalah K/- , K/1, K/2, atau atau K/3 Status PTKP ditentukan pada awal tahun per 1 Januari, sedangkan status PTKP untuk orang asing yang menjadi WPDN pada tahun berjalan ditentukan pada keadaan awal bulan menjadi WPDN. Contoh Perhitungan PPh Pasal 21 Bulanan dengan penyesuaian PTKP terbaru (mulai 1 Januari 2016) Rodi mulai bekerja sejak tanggal 2 Desember 2012 pada PT Lanang Sejati. Pada bulan Januari 2016, dia memperoleh gaji sebulan sebesar Rp5.650.000. Selain itu, Dodi juga menerima tunjangan transpor Rp500.000, tunjangan makan berupa uang Rp750.000, dan tunjangan perumahan Rp500.000. Perusahaan juga memberikan premi asuransi kesehatan (bukan Jamsostek) Rp70.000 dan Tunjangan Hari Tua Rp100.000 serta mendapat seragam kerja seharga Rp250.000. Premi asuransi kesehatan yang dibayar sendiri Rp50.000 dan iuran pensiun yg dibayar sendiri sebesar Rp250.000. Dodi sudah menikah dan mempunyai satu orang anak yang lahir pada tanggal 3 Januari 2016. Penghitungan PPh Pasal 21 untuk bulan Januari 2016 adalah sebagai berikut : - Penghasilan bruto sebulan: - Gaji Rp 5.650.000 - Tunjangan transpor Rp 500.000 - Tunjangan makan Rp 750.000 - Tunjangan perumahan Rp 500.000 - Premi Asuransi Rp 70.000 - Total penghasilan bruto sebulan Rp 7.470.000 - - Pengurangan: - 1. Biaya jabatan = 5% X Rp5.470.000 Rp 373.500 - 2. Iuran pensiun Rp 250.000 - ---------------- (Rp 623.500) - ----------------

- 11. - Penghasilan neto sebulan Rp 6.846.500 - - Penghasilan neto setahun = 12 x Rp 6.846.500 = Rp 82.158.000 - PTKP setahun (K/0)(berdasarkan PTKP terbaru,mulai 1 Januari 2016) - untuk WP sendiri Rp (54.000.000) - tambahan WP kawin Rp (4.500.000) - ------------------- - (Rp 58.500.000) - - Penghasilan kena pajak Rp 23.658.000 - PPh 21 terutang setahun Rp 1.182.900 - PPh 21 terutang sebulan Rp 98.575 - (Rp 1.182.900 :12) Kewajiban Pemotong 1. Pemotong pajak wajib mendaftarkan diri ke Kantor Pelayanan Pajak atau Kantor Penyuluhan Pajak setempat; 2. Pemotong Pajak mengambil sendiri formulir-formulir yang diperlukan dalam rangka pemenuhan kewajiban perpajakannya pada Kantor Pelayanan Pajak atau Kantor Penyuluhan Pajak setempat; 3. Pemotong Pajak wajib menghitung, memotong, dan menyetorkan PPh Pasal 21 dan Pasal 26 yang terutang untuk setiap bulan takwim; 4. Pemotong Pajak wajib memberikan Bukti Pemotongan PPh Pasal 21 atau PPh Pasal 26 baik diminta maupun tidak pada saat dilakukannya pemotongan pajak kepada orang pribadi bukan pegawai tetap, penerima uang tebusan pensiun, penerima Jaminan Hari Tua, penerima uang pesangon, dan penerima dana pensiun; 5. Pemotong Pajak wajib memberikan Bukti Pemotongan PPh Pasal 21 Tahunan kepada pegawai tetap, termasuk penerima pensiun bulanan, dengan menggunakan formulir yang ditentukan oleh Direktur Jenderal Pajak dalam waktu 2 (dua) bulan setelah tahun takwim berakhir; 6. Apabila pegawai tetap berhenti bekerja atau pensiun pada bagian tahun takwim, Bukti Pemotongan diberikan oleh pemberi kerja selambat-lambatnya 1 (satu) bulan setelah pegawai yang bersangkutan berhenti bekerja atau pensiun; 7. Dalam waktu 2 (dua) bulan setelah tahun takwim berakhir, Pemotong Pajak berkewajiban menghitung kembaii jumlah PPh Pasal 21 yang terutang oleh pegawai tetap dan penerima pensiun bulanan menurut tarif sebagaimana dimaksud dalam Pasal 17 Undang-undang Nomor 7 Tahun 1983 tentang Pajak

- 12. Penghasilan sebagaimana telah diubah terakhir dengan Undang-undang Nomor 17 Tahun 2000; 8. Pemotong Pajak wajib membuat catatan atau kertas kerja perhitungan PPh Pasal 21 dan atau PPh Pasal 26 untuk masing-masing penerima penghasilan, yang menjadi dasar pelaporan dalam Surat Pemberitahuan (SPT) Tahunan, dan wajib menyimpan catatan atau kertas kerja tersebut selama 10 (sepuluh) tahun sejak berakhirnya tahun pajak yang bersangkutan; Demikianlah sekilas penjelasan tentang Pemotongan atau pemungutan atas PPH pasal 21. Semoga berguna. Terimakasih.