Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (20)

Similaire à 한국의 벤처캐피탈리즘 그리고 벤처캐피탈: 본론 2

Similaire à 한국의 벤처캐피탈리즘 그리고 벤처캐피탈: 본론 2 (20)

Plus de Publy-co

Plus de Publy-co (12)

한국의 벤처캐피탈리즘 그리고 벤처캐피탈: 본론 2

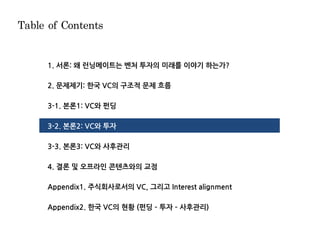

- 1. 1. 서론: 왜 런닝메이트는 벤처 투자의 미래를 이야기 하는가? 2. 문제제기: 한국 VC의 구조적 문제 흐름 3-1. 본론1: VC와 펀딩 3-2. 본론2: VC와 투자 3-3. 본론3: VC와 사후관리 4. 결론 및 오프라인 콘텐츠와의 교점 Appendix1. 주식회사로서의 VC, 그리고 Interest alignment Appendix2. 한국 VC의 현황 (펀딩 투자 사후관리) Table of Contents

- 2. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 37 본론2: VC와 투자 국내 VC의 관찰자형 투자 전략은 Big Winner를 만들어 내기 어려운 한계를 지님: Big Winner를 만들어 내기 위해 대규모 자금을 초기부터 Follow-on 투자할 수 있는 방안을 고민해보고자 함 3-2 ¨ VC 투자의 As-is 전략-한계와 To-be 전략 Idea-검증 포인트 Source: Runningmate As-is 전략 As-is 전략의 Problem To-be 전략 Idea To-be 전략 Idea 검증 포인트 AUM 규모, 펀드 성향에 따라 투자 Stage가 구분 산업 전문가보다 재무적 전문가 중심의 인력 구성 VC와 기업가가 함께 산업을 만들기 보단 Trading 관점의 투자 3~5년 안에 IPO로 회수가 가능한 기업 및 Stage의 투자 작은 투자규모, 단기 회수 중심으로 Big Winner를 만들기 어려운 한계 • P1-1. 국가 산업에 미치는 영향력이 미비함 • P1-2. 기존 산업을 혁신하는 Big Winner를 만들어내지 못함 • P1-3. 투자금액의 절대값이 작으며, 최근의 큰 펀딩은 해외 VC가 주도 재무적 가치에 기반한 관찰자형 투자 • P2-1. ‘One firm, Once Investment’ 형 투자이다 보니, Big VC가 초기에 투자하기 어려운 구조 • P2-2. 투자 철학/전략에 따른 VC 구분이 아닌, AUM 규모/펀드 종류에 따라 VC가 구분됨 • P2-3. 재무 전문가 중심 인력구성으로 경험 전달의 적극적 Add-value 한계 Tech Giant를 만들기 위한 투자 규모, 기간 확대 “Bigger Money, Bigger Ambitions” • I1-1. Big Winners를 만들어내기 위한 투자규모는 어떤 수준인가? • I1-2. 장기적으로 큰 투자를 하기 위해 우선적으로 해결해야 하는 이슈는 무엇인가? 능동적 Activist형 투자 활성화 “초기부터 Follow-on 투자 강화” • I2-1. 큰 AUM을 보유한 House가 초기부터 적극적으로 Follow-on 투자가 가능한가? • I2-2. 초기부터 투자하는 것이 장기 실적에 도움이 되는가? P1 P2 P1-1 P1-2 P1-3 P2-1 P2-2 P2-3 I1 I2 I1-1 I1-2 I2-1 I2-2

- 3. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 38 한국 벤처캐피탈의 영향력 전 세계적인 성장추세에 따라 한국의 벤처캐피탈도 양적으로 빠르게 성장하였음 P1-1 Source: KVCA Year Book 2016, NVCA ¨ Venture Capital Investments 59.1 50.8 27.7 29.9 23.5 20.3 20,858 2015 16,393 20142013 13,845 30.3 2012 12,333 2011 12,608 2010 10,910 2009 8,671 한국 (억원) 미국 (USD Bn) CAGR (‘09-’15) 19.4% 15.8%

- 4. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 한국 벤처캐피탈의 영향력 하지만 한국 벤처캐피탈의 시장 영향력은 선진국 수준에 미치지 못하고 있음 P1-1 Company 시가총액1 ($B)VC-backedRank 1 Apple 646 2 Google 449 3 Berkshire Hathaway 356 - 5 Exxon Mobil 314 - 4 Microsoft 351 • VC 투자를 기반으로한 새로운 IT 기업들이 국가의 성장에 기여 • IT 기업들은 기술 혁신을 바탕으로 기존 대기업과의 경쟁에서 승리 Company 시가총액2(조원)VC-backedRank 1 삼성전자 269.8 - 2 SK하이닉스 36.4 - 3 삼성전자우 31.5 - 5 한국전력 26.5 - 4 현대차 31.0 - • 기존 재벌 기업 위주의 경쟁 구도 • VC 투자를 받은 기업 중 다수가 대기업 성과의 낙수 효과를 통해 성장 미국 시가 총액 Top 5 한국 시가 총액 Top 5 1. 2015.08.28 기준 from Thomson One 2. 2017.02.12 기준 from KRX Source:Thomson One, KRX, Runningmate ¨ 국가별 시가총액 순위 39

- 5. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 40 Big Winners 탄생의 한계 미국 VC는 주요 산업의 혁신을 주도하는 ‘Big Winners’를 만들어 감에 반해… P1-2 ¨ 미국 산업별 Leading Startup Valuation (Unit: USD Bn) Transportation Entertainment Travel Music Food Payment Automotive Local Services 11 55 10 30 50 63 Source: Angelist.co, Runningmate

- 6. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 41 Big Winners 탄생의 한계 … 한국은 IPO 기준을 간신히 넘기는 수준의 ‘Small Winners’를 만들어 가고 있음 P1-2 ¨ 한국 시장 VC 투자기업 IPO Valuation Source: 한국벤처캐피탈협회, KVCA Year Book 2016, Runningmate 1,595 978 908 611 1,157 60 33 27 14 40 201420132012 Median 500억원 20152011 평균 Valuation (억원) VC 투자기업수 (개사) • 한국 VC는 현재까지 IPO 기준을 간신히 넘는 ‘Small Winners’를 만들어 내고 있음 ‒ VC가 투자한 회사들의 상장 시, 시가총액 중앙값은 약 500억원 ‒ VC의 회수 방법 중 IPO가 대다수인 것을 가정하면, 투자 후 5~7년을 기다려 약 500억원 수준의 Value에서 회수하는 것 à Small Multiple

- 7. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 42 투자금액의 절대값 부족 Big Winners를 만들어내기 위한 투자금액의 절대값은 작고… P1-3 1.이마트는 2017.02.17 기준 시가총액, 쿠팡은 5B Valuation으로 추정치 2. 공시자료 기준 자본금과 주식발행초과금 합계 Source: Crunchbase, DART, Runningmate ¨ 시가총액1 (Unit: 억 원) 57,703 쿠팡 ~50,000 이마트 ¨ 투자금액 2(Unit: 억 원) ≈ 11,344 43,764 이마트 쿠팡 X3.8 > • 온/오프라인에서 유통의 혁신을 추구하고 있는 두 기업을 자본 시장이 바라보는 가치는 유사한 수준임 • 이마트는 성장 정체로 시가총액이 떨어지고 있는 추세이나, 쿠팡은 모바일 커머스의 빠른 성장세가 반영된 가치로 판단됨 • 투입 자본의 차이를 비교해 보았을 때, 후발주자인 쿠팡 대비 이마트의 투입자본은 약 3.8배 큼 • 쿠팡이 혁신적인 기업이라 하더라도, 단기간내에 기존 산업의 Incumbent를 경쟁에서 이기기에는 투자자금이 부족하다고 판단됨

- 8. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 43 투자금액의 절대값 부족 … 대규모 투자를 유치한 한국 유니콘 기업들의 투자금 중 대부분은 해외 자금으로 한국 VC의 역할은 제한적임 P1-3 ¨ 한국의 Unicorn 기업 투자 현황 (Unit: USD Mn) Others Altos Ventures / Maverick Capital Sequoia Capital BlackRock PE Softbank 쿠팡 1,438 20 18 100 300 1,000 30 47 10 Others SBI Investment Formation 8 Formation 8 Macquarie Capital 옐로모바일 192 5 100 Altos Ventures Others Cyber Agent Goldman Sachs 11 50 20 Altos Ventures Hillhouse Capital Group Hillhouse Capital Group 배달의 민족 169 3 12 36 36 Source: Crunchbase, Media research, Runningmate

- 9. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 44 투자금액의 절대값 부족 업체당 투자 금액이 상대적으로 작으며, 초기부터 후기까지 투자금액 차이가 크지 않은 것은 한국 VC가 Big Winners를 만들어 내지 못하는 원인 중 하나로 판단됨 P1-3 20.0 180.2 X9.0 한국미국 • 업체당 투자금액은 미국이 180.2억원으로 한국의 9배 수준임 • 전체 신규 투자금액은 약 32배 차이 수준 ¨ 업체당 투자금액 (Unit: 억 원) ¨ Stage별 투자금액 (Unit: USD Mn) 22.7 11.1 5.9 1.91.61.2 x4.9 x6.9 x11 후기중기초기 한국 미국 • 한국은 Stage별로 투자금의 차이가 크지 않는 것에 비해, 미국은 후기로 갈수록 초기 대비 많은 자금을 투입하고 있음 Source: 한국벤처캐피탈협회, KVCA Year Book 2016, Runningmate

- 10. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 45 수동적 관찰자형 투자문화 한국 VC의 다수는 투자 후 성공을 수동적으로 기대하는 ‘관찰자’형 투자 문화의 특성을 지님 P2 ¨ 투자 문화 유형 구분 투자 횟수 투자 Stage 운용 인력 ‘관찰자(Observer)’형 투자 : 성공을 기대하는 수동적 투자 “One-time 투자” • 한 회사에 한번의 투자만 진행 • 투자 후 타 VC Invite에 역량 집중 “AUM 규모에 따른 투자 Stage구분” • AUM 규모가 큰 회사일 수록 후기 투자 중심 • Stage별로 투자금액 차이 미비 “재무 전문가 중심 인력 구성” • 정확한 투자 타이밍과 상장 시 정확한 기업 가치 측정을 위해 재무 전문가 중심으로 인력 구성 • 잘 될 것 같은 회사를 ‘선별/판단’하는 역량 필요 ‘행동가(Activist)’형 투자 : 성공하게 만들어 가는 능동적 투자 “다수의 투자 집행” • 한 회사에 다수의 투자 집행 • 기업의 성장을 따라가며 Follow-on 투자 및 타 VC Invite “초기부터 Multi-stage 투자” • AUM이 큰 VC도 초기부터 Stage를 따라가며 투자 • Board Seat 및 투자 Room 확보를 위해 초기 투자 “창업가 / 전문가 중심 인력 구성” • 초기부터 포트폴리오 기업을 함께 키워가는 투자 • 회사를 잘 되게 만드는 ‘Add-value’ 역량/경험 필요 2 1 3 Source: Runningmate

- 11. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 46 One-firm, Once Investment 투자 문화 타 국가 대비 낮은 후속 투자 비중 및 후기에 투자가 몰릴 수 밖에 없는 구조적, 문화적 한계로 인해 초기 투자자와 후기 투자자들의 리그가 구분됨 P2-1 16% 43% 52% 85% 후속투자 최초투자 57% 미국 한국 48% 유럽 ¨ 최초/후속투자 비중 (2015년 기준) Source: 한국벤처캐피탈협회, KVCA Year Book 2016, Runningmate • One-time 투자 ‒ 기 투자 업체에 지속적인 투자를 통해 산업의 혁신을 ‘함께’ 만들어가기 보다는 업체가 만들어가기를 기다리는 투자 문화 • Stage별로 VC가 구분 ‒ 후기 투자자들은 미국대비 경쟁이 치열하지 않고, 초기부터 들어가지 않아도 충분히 Room 확보가 가능 • IPO 가능성이 높은 Deal에 투자 경쟁 ‒ 펀드 운용 기간이 보통 5~8년으로, 상장 가능성이 높은 회사들에 Deal이 집중 “One-firm, Once Investment 투자 문화”

- 12. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 47 AUM 규모에 따른 Stage 구분 AUM이 큰 미국의 VC들은 후기 라운드에 집중하는 것이 아닌 초기부터 적극적인 투자를 통해서 ‘키워내는’ 투자 문화를 가지고 있음 P2-2 Source: Techcrunch Unicorn Leaderboard, Runningmate ¨ 미국 VC 들의 라운드별 투자 현황 VC Name Unicorn Name Investment Round 투자 Round 미투자 Seed Series A Series B Series C Series D Series E Series F Series G+ Seed Series A Series B Series C Series D Series E Series F Series G+ Seed Series A Series B Series C Series D Series E Series F Series G+ Seed Series A Series B Series C Series D Series E Series F Series G+ Seed Series A Series B Series C Series D Series E Series F Series G+ Seed Series A Series B Series C Series D Series E Series F Series G+ Seed Series A Series B Series C Series D Series E Series F Series G+ Seed Series A Series B Series C Series D Series E Series F Series G+

- 13. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 48 AUM 규모에 따른 Stage 구분 미국은 1) 후기 Room 확보 경쟁 심화 2) 초기 투자의 높은 수익성으로 인해 후속 투자의 비중이 지속적으로 증가하는 추세임 P2-2 • 초기에 투자한 VC 네트워크에 가까운 VC부터 후속 투자의 First Call Invite가 가는 문화 ‒ 기업 가치가 빠르게 상승하는 경우, 초기에 투자하지 않으면 후기에 Room을 확보하기 어려움 후기 Room 확보 경쟁 심화 Source: PitchBook, Runningmate • 단기간에 빠르게 성장하다보니, 초기에 투자를 집행하면 높은 Multiple로 회수 가능 ‒ 후기로 갈수록 Financial Structure를 안정화하며 손해를 최소화 하려고 하며, 이는 Deal 협상에서 불리 초기 투자의 높은 수익성 ¨ Follow-on 투자 비중 증가의 근인 2006 2007 2008 2,022 (61%) 1,279 (39%) 2,784 (62%) 3,301 2,614 (61%) 1,678 (39%) 2014 4,292 2,945 (63%) 1,762 (37%) 4,458 4,707 3,941 (58%) 2012 2,830 (42%) 9,326 2,089 (39%) 10,550 1,674 (38%) 6,811 (65%) 7,987 4,647 (58%) 20112010 3,322 (61%) 2009 10,468 3,340 (42%) 3,586 (38%) 2013 6,771 5,740 (62%) 5,411 3,739 (35%) 2015 7,135 (68%) 3,333 (32%) Follow-on round First round ¨ 미국 VC 라운드 유형별 투자건수 (Unit: 건)

- 14. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 49 재무 전문가 중심 인력구성 미국은 VC 인력 구성 시 산업 경험 및 창업 경력 등 ‘경험 전수’형 리더십을 중시하는 반면, 한국은 재무 전문가의 비중이 높은 편 à 사업 경험을 전수하고 Value-add 하기에는 제한적인 상황임 P2-3 1.2015년 AUM 기준 2. Fobes Miidas List 기준: Methodology 최근 5년간 회수 기록 등을 참고하여 투자금액 대비 Multiple이 가장 높은 순으로 Listing Source: Fobes, Media search, Runningmate ¨ 미국 Top 30 VC Background 분석2 33% 63% 창업가 출신 VC산업 경험 5년 이상 • 미국 Top-tier VC들의 경우에는 창업가 출신이거나, Tech 기업 등 산업 경험이 5년 이상인 경우가 재무 전문가 출신 보다 높은 편이었음 ¨ 한국 VC 대표이사 Background 분석 VC Firm Name Major 경력 Rank 1 1 한국투자파트너스 - 국내 증권사 2 LB 인베스트먼트 경제학 컨설팅, 국책기관 3 아주 IB 경영학 여신회사 5 에이티넘 인베스트먼트 경영학 회계법인 4 HB 인베스트먼트 - 금융감독원 증권감독원 6 경영학 회계법인 • 다수의 Management Team 구성이 상경계 출신이 많음 • 경력 또한 증권사, 금융권 등 재무 관련 전문성을 보유한 인력 비중이 높은 편

- 15. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 50 Bigger Money, Bigger Ambitions Exited Unicorn은 IPO Valuation 대비 약 10% 수준의 Equity 펀딩을 유치했으며, 평균 약 7,000억원의 펀딩을 기반으로 “Bigger Money, Bigger Ambitions”를 추구하였음 I1-1 ¨ Exited Unicorns 펀딩 금액 288342515559591 800867 1,100 2,430 4,810 3.08.57.61.73.614.27.013.0 238.0 GoProLending Club 104.0 Alibaba MobileyeBoxSqureTwitterZyngaGrouponFacebook Total Pre-IPO Equity Raised (M USD) IPO Valuation (B USD) Source: Techcrunch Unicorn Leaderboard, Runningmate

- 16. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 51 Bigger Money, Bigger Ambitions 한국 VC 펀드의 평균 존속 기간은 5~8년으로, 미국의 약 절반 수준임 - 이러한 재원의 구조적인 한계는 해결해야 하는 이슈임 I1-1 Source: PitchBook, Runningmate ¨ 국가별 펀드 존속 평균 기간 (Unit: 년) 10% 14% 22% 27% 20% 7% 17-18 19 or more13-1411-12 15-1610 or less 8.0 X1.8 미국 평균한국 평균 14.7 ¨ 미국 IT 펀드 존속 기간 분포도 (Unit: %)

- 17. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 52 초기부터 Follow-on 투자 강화 미국의 경우 AUM이 큰 VC가 후기에만 집중하는 것은 아님: 투자철학과 전략에 따라서 초기부터 Follow-on 투자를 강화하는 방안을 모색해 볼 수 있음 I2-1 Source: CB Insights, Preqin Funds in Market Runningmate ¨ 10 Largest US-Focused VC Aggregate Venture Capital Raised Last 10 Years ($bn) 3.8 3.9 4.0 4.2 4.2 6.5 9.0 9.4 9.5 10.7 Institutional Venture Partners Oak Investment Partners Andressen Horowitz Accel Partners Bessemer Venture Partners KPCB Sequoia Capital Insight Venture Partners Tiger Global Management New Enterprise Associates 14%13% 27% 23% 16% 8% Series E+Series DSeries CSeries BSeries ASeed 17% 9% 17% 25% 20% 11% Series E+Series DSeries CSeries BSeries ASeed 6%6% 20% 27%26% 15% Series E+Series DSeries CSeries BSeries ASeed ¨ Financing by Stage

- 18. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 53 초기부터 Follow-on 투자 강화 초기 Stage에 장기적으로 투자하는 것이 좋은 수익률을 가져다 주고 있음 I2-2 1. Data asof June 30 2016 Source: Cambridge Associates, PitchBook, Runningmate ¨ U.S. VC Index and Benchmark Statistics1 - Horizon Pooled Return Net to Limited Partners 50 20 18 16 14 12 10 8 6 4 2 0 -2 -4 S&P 500 Index US VC - Late & Expansion Stage Index 52 US VC - Early Stage Index 20 Year15 Year10 Year5 Year3 Year1 YearYTD1 Quarter 투자 초기에는 상장 주식 및 후기 투자가 조금 더 안정적 장기적 투자일수록 초기 투자의 수익률이 압도적