Операції з дав.сировиною (Біла)

•

0 j'aime•2,440 vues

Конкурсна робота по розробці схем здійснення операцій з давальницькою сировиною у ЗЕД - Біла ТМ-ІІІ-2

Recommandé

Contenu connexe

Plus de Vladyslav Siedoi

Plus de Vladyslav Siedoi (8)

Dernier

Dernier (10)

Операції з дав.сировиною (Біла)

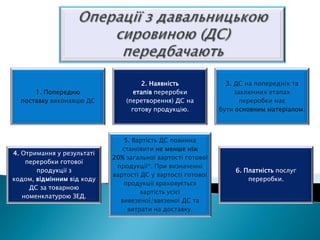

- 1. 2. Наявність 3. ДС на попередніх та 1. Попередню етапів переробки заключних етапах поставку виконавцю ДС (перетворення) ДС на переробки має готову продукцію. бути основним матеріалом. 5. Вартість ДС повинна становити не менше ніж 4. Отримання у результаті 20% загальної вартості готової переробки готової продукції*. При визначенні продукції з 6. Платність послуг вартості ДС у вартості готової кодом, відмінним від коду переробки. продукції враховується ДС за товарною вартість усієї номенклатурою ЗЕД. вивезеної/ввезеної ДС та витрати на доставку.

- 2. Розрахунки за переробку Нерезидент, купуючи у грошовій давальницьку формі сировину на митній території давальницькою України, розраховуєть сировиною ся з резидентом виключно валютою... готовою продукцією комбінований спосіб Давальницькою сировиною можуть виступати: сировина, матеріали, напівфабрикати, що комплектують вироби, енергоносії…

- 3. Операції з переробки давальницької сировини в різних є митних режимах: Ввезення давальницької сировини іноземного замовника на митну територію України з метою отримання готової продукції Придбання за іноземну валюту іноземним замовником давальницької сировини на території України з метою виробництв готової продукції Вивезення українським замовником давальницької сировини за межі України з метою отримання готової продукції

- 4. Операції з переробки ДС мають такі особливості: •разовий характер угоди й участь в ній двох сторін; •це без валютний, але оцінений, збалансований обмін товарами; •угода оформлюється одним контрактом; •в угоді встановлюється кількість товарів, що взаємно постачатимуться, чи сума, на яку сторони зобов'язуються доставити товари… . Давальницька сировина, що ввозиться на митну територію України іноземним замовником, обкладається ввізним митом за ставками Єдиного митного тарифу України, податками і зборами, що справляються при ввезенні товарів відповідно до законодавства.

- 5. . Питома вага імпорту давальницької сировини складає 63 % в загальному імпорті.

- 6. Питома вага експорту готової продукції виготовленої із давальницької сировини складає 83 % в загальному експорті.

- 7. При експорті давальницької сировини готова продукція, в залежності від умов зовнішньоекономічного контракту, може бути: ввезена на митну територію України в повному обсязі ввезена на митну територію України, крім тієї її частини, яка була використана для проведення взаєморозрахунків між виконавцем і замовником реалізована за межами митної території України

- 8. ДС, що ввозиться на митну територію України, обкладається: - ввізним митом за ставками Єдиного митного тарифу України; - ПДВ; - акцизним збором (у разі ввезення підакцизної сировини) Держава гарантує додержання прав і законних інтересів замовників і виконавців операцій з давальницькою сировиною, у тому числі право розпоряджатися на власний розсуд давальницькою сировиною і готовою продукцією, виготовленою з її використанням…