Soal Penyusunan Master Budget

•

5 j'aime•14,521 vues

Sebelum Anda "Download" Silahkan "Follow" atau Beri "Like" terlebih dahulu. Thx. Bagi yang membutuhkan INHOUSE TRAINING, Silahkan Hubungi : 0878-7063-5053 (Fast Response). TARIF PELATIHAN SANGAT MURAH !!!

Recommandé

Contenu connexe

Tendances

Tendances (20)

En vedette

En vedette (20)

Similaire à Soal Penyusunan Master Budget

Similaire à Soal Penyusunan Master Budget (20)

Plus de Shobrie Hardhi, SE, CFA, CLA, CPHR, CPTr.

Plus de Shobrie Hardhi, SE, CFA, CLA, CPHR, CPTr. (20)

Dernier

Dernier (20)

Soal Penyusunan Master Budget

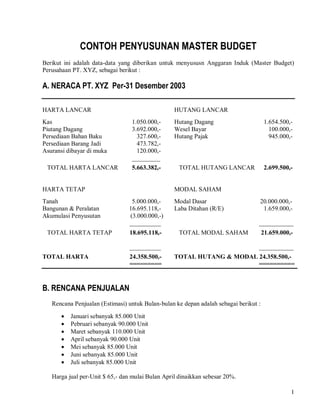

- 1. CONTOH PENYUSUNAN MASTER BUDGET Berikut ini adalah data-data yang diberikan untuk menyususn Anggaran Induk (Master Budget) Perusahaan PT. XYZ, sebagai berikut : A. NERACA PT. XYZ Per-31 Desember 2003 HARTA LANCAR HUTANG LANCAR Kas 1.050.000,- Hutang Dagang 1.654.500,- Piutang Dagang 3.692.000,- Wesel Bayar 100.000,- Persediaan Bahan Baku 327.600,- Hutang Pajak 945.000,- Persediaan Barang Jadi 473.782,- Asuransi dibayar di muka 120.000,- _________ TOTAL HARTA LANCAR 5.663.382,- TOTAL HUTANG LANCAR 2.699.500,- HARTA TETAP MODAL SAHAM Tanah 5.000.000,- Modal Dasar 20.000.000,- Bangunan & Peralatan 16.695.118,- Laba Ditahan (R/E) 1.659.000,- Akumulasi Penyusutan (3.000.000,-) __________ ___________ TOTAL HARTA TETAP 18.695.118,- TOTAL MODAL SAHAM 21.659.000,- __________ ___________ TOTAL HARTA 24.358.500,- TOTAL HUTANG & MODAL 24.358.500,- ========= ========== B. RENCANA PENJUALAN Rencana Penjualan (Estimasi) untuk Bulan-bulan ke depan adalah sebagai berikut : Januari sebanyak 85.000 Unit Pebruari sebanyak 90.000 Unit Maret sebanyak 110.000 Unit April sebanyak 90.000 Unit Mei sebanyak 85.000 Unit Juni sebanyak 85.000 Unit Juli sebanyak 85.000 Unit Harga jual per-Unit $ 65,- dan mulai Bulan April dinaikkan sebesar 20%. 1

- 2. Pembayaran atas Penjualan (syarat pembayarannya) sebagai berikut : 20% dibayar Tunai dengan diskon sebesar 2%. Sisanya secara kredit, dibayar : a. 40% pada bulan penjualan ybs (bulan ke-1) b. 40% pada bulan berikutnya (bulan ke-2) c. Sisanya pada bulan berikutnya lagi (bulan ke-3) C. MANAJEMEN PERSEDIAAN Kebijakan Pengelolaan Persediaan Barang Jadi perusahaan adalah sebagai berikut : Persediaan Akhir dinilai / dihitung dengan Metode FIFO. Persediaan Akhir ditetapkan sebesar 20% dari Rencana Penjualan bulan berikutnya. Persediaan Awal ditetapkan sebesar 20% dari Rencana Penjualan pada bulan ybs, khusus untuk Bulan Maret dikurangi 5000 Unit dan Bulan April dikurangi sebesar 1000 Unit. D. BAHAN BAKU LANGSUNG (Direct Material) Setiap Unit Produksi membutuhkan 140 gram bahan baku, yang dibeli dengan harga $ 65,- per-Kilogram nya. Harga Bahan baku akan naik 10% pada Bulan Maret 2004. Persediaan Bahan baku pada Awal bulan ditetapkan sebesar 30% dari Total kebutuhan bahan baku pada bulan ybs. Jumlah Persdiaan pada Awal Bulan Juli diperkirakan sama dengan Awal Bulan Januari namun dengan harga yang berbeda. Pembiayaan dilakukan 1 Kali dan dibayarkan pada bulan berikutnya setelah pembelian dilakukan. Pembelian bahan baku secara kredit ini merupakan perkiraan Hutang Dagang. E. UPAH LANGSUNG (Direct Labour) Tarif Upah tenaga kerja langsung ditetapkan sebesar $ 16,- per-Jam. Standar pemakaian Jam kerja adalah 0,45 Jam untuk setiap Unit produk. Upah tenaga kerja langsung setiap bulannya dibayarkan langsung secara Cash pada bulan- bulan yang bersangkutan. F. BIAYA OVERHEAD PABRIK (BOP – Factory Overhead) Tarif BOP terdiri dari : BOP Variabel dan BOP Tetap. BOP Variabel ditetapkan sebesar $ 12,5 per-Jam TK Langsung 2

- 3. BOP Tetap ditetapkan sebesar $ 4.500.000,- per-Semester yang terdiri dari : Biaya Penyusutan sebesar $ 1.500.000,- dan Biaya Lain-lain (dibayar cash) sebesar $ 3.000.000,- BOP dibebankan secara bulanan berdasarkan Alokasi Jam kerja yang terjadi setiap bulannya terhadap Total Jam kerja langsung. Tarif BOP Tetap dihitung berdasarkan Jam kerja langsung. G. BIAYA OPERASIONAL (Operational Expenses) Biaya Penjualan & Administrasi terdiri dari : - Biaya Variabel sebesar $ 2,3 per-Unit produk. - Biaya Tetap, sbb : a. Gaji sebesar $ 425.000,- per-Bulan, dibayarkan pada bulan ybs. b. Promosi/Advertensi sebesar $ 120.000,- per-Bulan, dibayar pada bulan ybs. c. Depresiasi sebesar $ 300.000,- per-Bulan, dicatat pada Akhir bulan. d. Transportasi sebesar $ 145.000,- per-Bulan, dibayar setiap bulan ybs. H. KEBIJAKAN KAS Dalam mengatasi kekurangan Kas (defisit), perusahaan memiliki Fasilitas Pembiayaan (Kredit) dari Bank yang secara bebas dapat ditarik dan atau dikembalikan dengan Kelipatan $ 100.000,-. Untuk pinjaman ini perusahaan dikenakan Bunga pinjaman sebesar 2,5% per-Bulanny. I. Untuk menunjang / mendukung Permintaan yang meningkat, maka perusahaan berencana untuk melakukan Pembelian Tambahan Peralatan dengan harga $ 1.500.000,- yang akan dilakukan dengan 2 Kali Angsuran Tunai pada akhir Bulan Pebruari dan Mei masing-masing sebesar 50% dari harga pembeliannya. J. Pajak Pendapatan perusahaan diperhitungkan sebesar 30% dari Laba setelah dipotong Bunga. Pembayaran Pajak terhutang Tahun 2003 direncanakan pada Bulan Maret 2004. K. Piutang Dagang (A/R) akan Jatuh tempo pada Bulan Januari 2005 sebesar $ 2.756.000,- dan sisanya pada Bulan Pebruari. L. Wesel Bayar akan Jatuh tempo pada Bulan Pebruari 2004 termasuk Bunga selamanya 120 hari @ 18% p.a. M. Dalam Bulan April 2004 perusahaan merencanakan untuk mengeluarkan Dividen Saham biasa sebesar $ 350.000,- dan Dividen Saham Istimewa sebesar $ 450.000,-. < END > 3