Recommandé

Contenu connexe

Similaire à Proyecto Evaluación en Pares A01193065 - PDF.pdf

Similaire à Proyecto Evaluación en Pares A01193065 - PDF.pdf (13)

Dernier

Dernier (20)

Proyecto Evaluación en Pares A01193065 - PDF.pdf

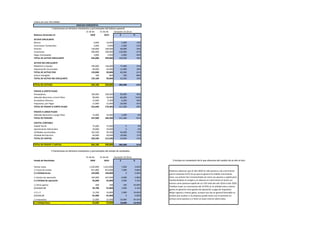

- 1. Valeria de León A01193065 1.Variaciones en términos monetarios y porcentuales del balance general 31 de dic 31 de dic Variación 19-20 en Balances Generales al: 2020 2019 $ % ACTIVO CIRCULANTE Bancos 9,000 10,000 -1,000 -10% Inversiones Temporales 3,000 4,000 -1,000 -25% Clientes 130,000 100,000 30,000 30% Inventarios 300,000 180,000 120,000 67% Pagos Anticipados 3,000 5,000 -2,000 -40% TOTAL DE ACTIVO CIRCULANTE 445,000 299,000 146,000 49% ACTIVO NO CIRCULANTE Mobiliario y Equipo 199,000 128,000 71,000 55% Depreciación Acumulada -40,000 -29,000 -11,000 38% TOTAL DE ACTIVO FIJO 159,000 99,000 60,000 61% Activo Intangible 100 800 -700 -88% TOTAL DE ACTIVO NO CIRCULANTE 159,100 99,800 59,300 59% TOTAL DE ACTIVOS 604,100 398,800 205,300 51% PASIVO A CORTO PLAZO Proveedores 196,000 100,000 96,000 96% Adeudos Bancarios a Corto Plazo 99,000 39,000 60,000 154% Acreedores Diversos 15,600 9,300 6,300 68% Impuestos. por Pagar 12,000 22,000 -10,000 -45% TOTAL DE PASIVO A CORTO PLAZO 322,600 170,300 152,300 89% PASIVO A LARGO PLAZO Adeudos Bancarios a Largo Plazo 15,000 16,000 -1,000 -6% TOTAL DE PASIVOS 337,600 186,300 151,300 81% CAPITAL CONTABLE Capital Social 75,000 75,000 0 0% Aportaciones Adicionales 20,000 20,000 0 0% Utilidades Acumuladas 102,500 58,500 44,000 75% Utilidad del Ejercicio 69,000 59,000 10,000 17% TOTAL DE CAPITAL 266,500 212,500 54,000 25% TOTAL DE PASIVO Y CAPITAL 604,100 398,800 205,300 51% 2.Variaciones en términos monetarios y porcentuales del estado de resultados 31 de dic 31 de dic Variación 19-20 en Estado de Resultados 2020 2019 $ % 3.Incluye un comentario de lo que observas del cambio de un año al otro Ventas netas 1,020,000 1,013,000 7,000 0.69% (-) Costo de ventas 821,000 814,000 7,000 0.86% (=) Utilidad bruta 199,000 199,000 0 0.00% (-) Gastos de operación 104,000 107,000 -3,000 -2.80% (=) Utilidad de operación 95,000 92,000 3,000 3.26% (-) Otros gastos 300 200 100 50.00% (=) U.A.F.I.R. 94,700 91,800 2,900 3.16% (-) C.I.F. 13,700 10,800 2,900 26.85% (=) U.A.I.R. 81,000 81,000 0 0.00% (-) Impuestos 12,000 22,000 -10,000 -45.45% (=) Utilidad Neta 69,000 59,000 10,000 16.95% Podemos observar que el año 2020 ha sido positivo y de crecimiento para la empresa ELITE SA ya que en general ha habido crecimiento claro, sus activos han incrementado así como sus pasivos y capital pero manteniendose al margen y se observa el crecimiento en tanto sus activos como pasivos+capital de un 51% total del año 2019 al año 2020. Tambien hubo un crecimiento del 16.95% en la utilidad neta y menos gastos en general como gastos de operación y pago de impuestos. Mejor ingreso y menos gasto, aunque sea vea en general favorable se tendría que analizar si la empresa puede tanto con el aumento en activos como pasivos y si tiene un buen control sobre estos. ANÁLISIS HORIZONTAL

- 2. 1.Calcular el balance general en base común para ambos años 31 de dic 31 de dic Balances Generales al: 2020 2019 2020 2019 ACTIVO CIRCULANTE Bancos 9,000 10,000 1.49% 2.51% Inversiones Temporales 3,000 4,000 0.50% 1.00% Clientes 130,000 100,000 21.52% 25.08% Inventarios 300,000 180,000 49.66% 45.14% Pagos Anticipados 3,000 5,000 0.50% 1.25% TOTAL DE ACTIVO CIRCULANTE 445,000 299,000 ACTIVO NO CIRCULANTE Mobiliario y Equipo 199,000 128,000 32.94% 32.10% Depreciación Acumulada -40,000 -29,000 -6.62% -7.27% TOTAL DE ACTIVO FIJO 159,000 99,000 26.32% 24.82% Activo Intangible 100 800 0.02% 0.20% TOTAL DE ACTIVO NO CIRCULANTE 159,100 99,800 26.34% 25.03% TOTAL DE ACTIVOS 604,100 398,800 100.00% 100.00% PASIVO A CORTO PLAZO Proveedores 196,000 100,000 32.44% 25.08% Adeudos Bancarios a Corto Plazo 99,000 39,000 16.39% 9.78% Acreedores Diversos 15,600 9,300 2.58% 2.33% Impuestos. por Pagar 12,000 22,000 1.99% 5.52% TOTAL DE PASIVO A CORTO PLAZO 322,600 170,300 53.40% 42.70% PASIVO A LARGO PLAZO Adeudos Bancarios a Largo Plazo 15,000 16,000 2.48% 4.01% TOTAL DE PASIVOS 337,600 186,300 55.88% 46.72% CAPITAL CONTABLE Capital Social 75,000 75,000 12.42% 18.81% Aportaciones Adicionales 20,000 20,000 3.31% 5.02% Utilidades Acumuladas 102,500 58,500 16.97% 14.67% Utilidad del Ejercicio 69,000 59,000 11.42% 14.79% TOTAL DE CAPITAL 266,500 212,500 44.12% 53.28% TOTAL DE PASIVO Y CAPITAL 604,100 398,800 100.00% 100.00% 2.Calcular el estado de resultados en base común para ambos años 31 de dic 31 de dic Estado de Resultados 2020 2019 2020 2019 Ventas netas 1,020,000 1,013,000 100.0% 100.0% (-) Costo de ventas 821,000 814,000 80.5% 80.4% (=) Utilidad bruta 199,000 199,000 19.5% 19.6% (-) Gastos de operación 104,000 107,000 10.2% 10.6% (=) Utilidad de operación 95,000 92,000 9.3% 9.1% ANÁLISIS VERTICAL

- 3. (-) Otros gastos 300 200 0.0% 0.0% (=) U.A.F.I.R. 94,700 91,800 9.3% 9.1% (-) C.I.F. 13,700 10,800 1.3% 1.1% (=) U.A.I.R. 81,000 81,000 7.9% 8.0% (-) Impuestos 12,000 22,000 1.2% 2.2% (=) Utilidad Neta 69,000 59,000 6.8% 5.8% 3.Incluye un comentario sobre las cuentas que te llamen la atención su comportamiento Por otra parte al analizar las razones de rentabilidad tenemos la utilidad por acción se ve un incremento de 2019 de78.67 UPA a 92 en el 2020 esto se debe al incremento de las ventas por lo que crea un mejor UPA. El segundo índice es el rendimiento de activos que es el porcentaje de ganancicas obtenido en relación al monto invertido en los activos totales en el 2020 se ve una disminución por que hay una gran diferencias en los Activos Totales. Por último tenemos el rendimiento de la inversión que es el redimiento del inversionista por cada peso invertido en el 2019 y 2020 ambos índices son mayor que 0 por lo cual es rentable sin embargo hubo disminución de un año aunque no es grave se analizan los rubros de utilidad neta y capital contable para obtener estrategias de mejoras. RAZONES FINANCIERAS En las razones de liquidez que significa la capacidad de la empresa de saldar obligaciones a corto plazo vemos la razón circulante arriba de uno siendo positiva sin embargo en el 2019 la empresa contaba con más capacidad de razón circulante que en el 2020 esto debido al incremento tanto de activo como pasivo. Por otra parte en la prueba de ácido medimos el número de veces que el activo circulante cubre al pasivo de corto plazo esta aparte es un poco alarmante por que ambos años son abajo de 1 lo cual signfica que la organización puede tener problemas al enfrentar sus deudas a corto plazo, la empresa podría depender mucho de su inventario. La tercera razón en liquidez es las rotación de cuentas por cobrar que pide número de veces que se cobra la cartera promedio en 1 año el año 2019 es mayor la rotación al 2020 lo que puede signfica la empresa tuvo un desarrollo menos eficiente en la recuperación de sus cuentas en el 2020 esto se puede relacionar con el aumento de ventas y el cliente puede usar esta info para anlizar si sus estrategias de cobranza son óptimas. 4. Da una pequeña discusión de lo que interpretas de dichas razones La base común es ver cada cuenta en relación a su total es decir para activos en base al total de activos y para pasivos y capital en base a su total de pasivos+capital para y ver su crecimiento o su no crecimiento en su mismo año. En los años que estamos analizando tanto el 2019 como el 2020 Las cuentas que más me llamaron la atención fue le crecimiento en la Utilidad neta en el 2019 un 5.8% en base a sus ventas netas y en el 2020 un 6.8 en base a sus ventas netas que fueron en general mayores en el año actual otro rubro que llamo mi atención fue Bancos ya que fue positivo pero si menor al 2019 en cual contaba con 2.51% en base a sus activos totales y en el 2020 un 1.45% contra sus activos totales, lo cual signfica que hay que crear una estrategia para esa recuperación. LIQUIDEZ Razón Circulante 2020 2019 2020 2019 Activo Circulante 445,000 1.38 299,000 1.76 69,000 92.00 59,000 78.67 Pasivo a Corto Plazo 322,600 170,300 750 750 Prueba de Ácido Activos Liquidos 142,000 0.44 114,000 0.67 95,000 0.16 92,000 0.23 Pasivo a Corto Plazo 322,600 170,300 604,100 398,800 Rotación de cuentas por cobrar Ventas Netas a Crédito 1,020,000 7.85 1,013,000 10.13 69,000 0.26 59,000 0.28 Promedio de cuentas por cobrar 130,000 100,000 266,500 212,500 Rendimiento de la inversión Utilidad Neta Capital Contable Utilidad por acción Utilidad Neta Número de acciones Rendimiento de los activos Utilidad de operación Activos Totales RENTABILIDAD