Proy Gastos Personales 2023.ppt

•Télécharger en tant que PPT, PDF•

0 j'aime•1,132 vues

Elaboracion de gastos personales 2023

Recommandé

Contenu connexe

Tendances

Tendances (20)

Similaire à Proy Gastos Personales 2023.ppt

Similaire à Proy Gastos Personales 2023.ppt (20)

Dernier

Dernier (20)

Proy Gastos Personales 2023.ppt

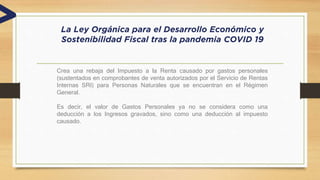

- 1. La Ley Orgánica para el Desarrollo Económico y Sostenibilidad Fiscal tras la pandemia COVID 19 Crea una rebaja del Impuesto a la Renta causado por gastos personales (sustentados en comprobantes de venta autorizados por el Servicio de Rentas Internas SRI) para Personas Naturales que se encuentran en el Régimen General. Es decir, el valor de Gastos Personales ya no se considera como una deducción a los Ingresos gravados, sino como una deducción al impuesto causado.

- 2. Antes: Ahora: Ingresos Gravados Ingresos Gravados (-) Deducciones (-) Deducciones (-) Gastos Personales (=) Base imponible Gravada (=) Base imponible Gravada Impuesto causado Impuesto causado (-) Créditos Tributarios (-) Créditos Tributarios (-) Rebaja por Gastos Personales (=) Impuesto a pagar (=) Impuesto a pagar

- 3. FORMULARIO DE PROYECCIÓN DE GASTOS PERSONALES

- 4. ¿Quién lo debe presentar?: • Deberá ser presentado por los trabajadores en relación de dependencia, cuyo Ingreso Gravado anual supere la Fracción Básica desgravada del Impuesto a la Renta (Año 2023: USD 11.722,00), a sus empleadores. • Debe entregarse dentro del mes de enero de cada año. • Cuando el trabajador considere que su proyección de gastos personales es diferente a la originalmente presentada, podrá entregar una nueva a su empleador en los meses de julio o agosto del ejercicio fiscal. • También podrá hacerlo en cualquier mes del año, en caso de existir un incremento en el sueldo o salario, o cuando los gastos personales proyectados previamente sean superiores a los que efectivamente se estime efectuar e acuerdo con lo señalado en la Resolución No. SRI-NAC- DGER2008-0621 publicada en el Registro Oficial No. 344 del 23 de mayo de 2008 y sus reformas.

- 5. Alimentación Vestimenta Salud Educación, Arte y cultura Vivienda Turismo* *Turismo nacional en establecimientos registrados y con LUAE La Licencia Metropolitana Única para el Ejercicio de Actividades Económicas GASTOS PERSONALES DEDUCIBLES

- 6. TABLA DE IMPUESTO A LA RENTA 2023

- 7. CÁLCULOS: 1) Determinar el Ingreso Bruto o Renta Bruta Ingresos Gravados Ingresos Exentos Ingreso Bruto

- 8. CÁLCULOS: Ingresos Gravados Sueldos y Salarios Horas extras Encargos/subrogaciones Comisiones o Bonos Utilidades Vacaciones pagadas Ingresos Exento Décimo Tercer sueldo Décimo cuarto sueldo Fondos de Reserva Viáticos Para efectos de cálculo de proyección se debe considerar aquellos rubros sobre los que, a enero del ejercicio fiscal a proyectar, tenemos conocimiento.

- 9. CÁLCULOS: 2) Determinar el Indicador para canalizar el Ingreso Bruto Fracción Básica del Impuesto a la Renta 2,13 Indicador para Ingreso Bruto FBDIR 2023: 11.722,00 2,13 24.967,86

- 10. CÁLCULOS: 3) Determinar el Indicador para canalizar la rebaja por Gastos Personales Canasta Básica Familiar de diciembre año anterior 7 Indicador para Rebaja por GP CBF Dic 2021: 763,44 7 5.344,08

- 11. CÁLCULOS: 4) Determinar el Porcentaje para la rebaja Si el ingreso bruto anual es mayor a 2,13 fracciones básicas desgravadas (Año 2023: USD 24.967,86) tiene derecho al 10% de Rebaja por Gastos personales y se aplicará la siguiente fórmula: R = L * 10% Si el ingreso bruto anual es menor a 2,13 fracciones básicas desgravadas (Año 2022: USD 24.967,86) tiene derecho al 20% de Rebaja por Gastos personales y se aplicará la siguiente fórmula: R = L * 20%

- 12. CÁLCULOS: 5) Aplicar la fórmula R L 10% R = Rebaja por Gastos Personales L = Valor que resulte menor entre el total de Gastos Personales Proyectados y el valor de la Canasta Básica Familiar multiplicado por 7 R L 20%

- 13. CÁLCULOS: Por lo que, al escoger el valor que resulte menor entre el total de Gastos Personales Proyectados y el valor de la Canasta Básica Familiar multiplicado por 7; se exhorta, a que la proyección de Gastos personales no exceda el valor de la Canasta Básica Familiar multiplicado por 7 (Año 2023: USD 5.344,08). L= El valor menor Casillero 105: renta bruta anual (incluye ingresos Exentos) FBDIR*2,13 GP Casillero 112 C Básica F * 7 % Rebaja (hasta) RENTA BRUTA ANUAL si la renta bruta anual no excede 24.967,86 5.344,08 5.344,08 20% 1.068,82 si la renta bruta anual excede 24.967,86 5.344,08 5.344,08 10% 534,41

- 14. CAMBIOS IMPORTANTES: No existe un límite para el total de Gastos Personales, sin embargo, al aplicar la Fórmula respectiva, la Norma obliga a escoger el valor menor entre el total de Gastos Personales Proyectados y el valor de la Canasta Básica Familiar multiplicado por 7. No existe límites para cada tipo de Gasto Personal. Se incluye permanentemente el tipo de gasto deducible TURISMO, mismo que corresponde únicamente a Turismo Nacional en establecimientos registrados y con Licencia única anual de funcionamiento. Al entregar el Formulario de Proyección de gastos Personales, el contribuyente (empleado bajo relación de dependencia) se obliga a presentar el Anexo de Gastos Personales en el ejercicio fiscal siguiente.

- 15. DATOS IMPORTANTES: Los comprobantes de venta que sustentan gastos personales deben conservarse por siete años Cuando un contribuyente trabaje con DOS O MÁS empleadores, presentará el Formulario de Proyección de Gastos Personales al empleador con el que perciba mayores ingresos, el que efectuará la retención considerando los ingresos gravados y deducciones (aportes personales al IESS) con todos los empleadores De conformidad con la normativa vigente, el contribuyente, al momento de liquidar su Impuesto a la Renta, deberá considerar el valor de la Canasta Familiar Básica vigente al mes de diciembre del ejercicio fiscal del cual corresponden los ingresos a ser declarados, es decir, en el mes de marzo del año siguiente (en este caso año 2024) el trabajador deberá efectuar la declaración del Impuesto a la Renta, en el cual deberá realizar una reliquidación del impuesto a la Renta utilizando el valor de la Canasta Básica Familiar del año vigente (2023).