Contenu connexe

Similaire à 在线旅游行业研究报告 (20)

在线旅游行业研究报告

- 5. 马蜂窝

gogobot

Doyouhike

百度旅游

玩家

去哪儿

gogobot

途客圈 艺龙 Gogobot 磨坊

去哪儿

马蜂窝

打算 计划 下订单 在路上 分享

安排旅行全过程

下订单流程中变现能力最强,因此主流上市公司都集中在该部分。前期趋势是向后端发展,主要目的是巩固支付以及拓展口碑;未来趋势将会向上游延伸,占据入口。

途牛

淘宝旅行

同程

旅游攻略

Touchchina

在路上

百度旅游

驴妈妈 酒店达人

携程 Tripit

携程是行业领军者立即获得对自己造成伤害的牌

腾讯

百度

阿里巴巴

Priceline

Expedia

携程

艺龙

途牛

同程

不断给携程、途牛、同程等提供流量和资源

近年受阿里和腾讯竞争,专注扶持去哪儿

近年不断沉淀旅游资源,随时有可能爆发,搅乱既有格

局

具有国际视野,正在与携程探索未来几年的方向

Priceline宿敌,可惜既生瑜何生亮,并且在国内合作的

艺龙地位江河日下

偏安一隅专注酒店业务,以至于失去扩张机会,但存在

被收购价值,多次传言被收购

专注性感的出境游,增长十分迅速,且存在较高的被收

购价值

获得腾讯和携程资金后专注烧钱,伤敌一千自损八百

出牌阶段 你可以自减1体力并摸两张牌 苦肉在一回合内

可以无限次发动

华佗

郭嘉

吕蒙

诸葛亮

周瑜

曹操

刘备

孙权

孙尚香

黄盖

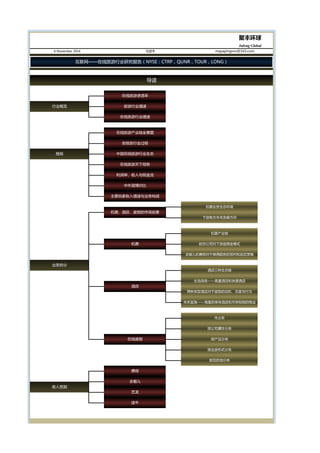

主要玩家介绍

注解

中国在线旅游行业生态

进入行业较晚,但是凭借亲民的机票价格成为最有人气

的挑战者,目前酒店业务进步也很快

出牌阶段,你可以弃一张手牌,并指定一名已受伤的角

色,令其恢复1体力

你每收到1伤害,可以摸两张牌并将这两张牌分配给包

括你在内的任意角色

如果此回合还未打出过一张“杀”,你可以跳过这回合

的弃牌阶段

回合开始阶段 你可以观看牌堆顶的X张牌,然后将这些

牌按你需要的顺序放置于牌堆顶或者牌堆底

摸牌阶段,你可以额外摸一张牌

你可以将你的任意张手牌分配给场上任意一个或多个角

色,若一个回合内给出的牌超过两张,你回复1体力

对应角色 技能

当你处于濒死阶段,吴势力角色对你使用的桃为你恢复

2体力

你可以指定一名已经受到伤害的男性,弃手牌两张,则

你和该角色恢复1体力

- 7. 中外国情对比

利润、收入与现金流

中国在线旅游市场,机票市场最大,其次是酒店,度假正在蓬勃发展 成熟市场如美国机票+酒店与中国类似,汽车租赁市场较大

营运自由现金流 投资自由现金流

途牛&去哪儿 VS 携程&艺龙 —— 互联网思维与传统思维的竞争,同时传统公司也在互联网化

从毛利率角度看,由于业务属性不同,途牛单独归为一类 去哪儿和途牛是典型的互联网思维公司——亏损换市场的策略使全行业净利润率难以提升

去哪儿收入提升最明显,艺龙受冲击最大,携程的增量份额也被侵蚀

融资自由现金流

机票

62%

酒店

24%

度假

10%其他

4%

2011中国在线旅游市场结

构

机票

60%

酒店

22%

度假

14%

其他

4%

2013中国在线旅游市场结构

机票

65%

酒店

19%

汽车租赁

9%

旅游打包

5%其他

2%

美国2012年在线旅游市场产品格

局

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Q3 2012Q4 2012Q1 2013Q2 2013 Q3 2013Q4 2013Q1 2014Q2 2014

ctrp

qunr

tour

long

0

50

100

150

200

250

300

350

400

450

Q3 2012 Q4 2012 Q1 2013 Q2 2013 Q3 2013 Q4 2013 Q1 2014 Q2 2014

ctrp

qunr

tour

long

-120%

-100%

-80%

-60%

-40%

-20%

0%

20%

40%

Q3 2012Q4 2012 Q1 2013Q2 2013Q3 2013 Q4 2013Q1 2014Q2 2014

ctrp

qunr

tour

long

- 14. 时间

1964

1970

1971

1986

1987

1994

1995

未来增速会是怎样的水平?——乘法效应将可能使一些公司成为增速60%以上的大赢家

2002-2013 出境游人次与增速

按旅游目的地区分,增速最快的是周边游,近年来随着私车保有量的上升,自驾游飞速发展,周边游市占率将可能从2009年的5.6%上升至2016年的37.1%;其次是出境游,出境

游人次年增20%左右,市占率将可能从2009年的33.4%上升至2016年的40.4%;国内游(长途)总体来说市占率呈萎缩趋势,市占率将从2009年的61%降至2016年的22.5%。

参考:日本旅游业1964-1995历史 互联网对旅游行业的加速作用 优秀的模式对在线旅游行业的再次加速

增速:15%-18% 增速:15%*2=30% 增速:30%*2=60%

按目的地

1965年出现第一次海外旅行高潮

当年海外旅行人数井喷,同比增速34.6%

出现第二次海外旅游高潮,同比增速44.9%

出现第三次海外旅游高潮,同比增速11.5%

同比增速23.8%

同比增速13.8%

同比增速12.7%

借鉴日本的出境游历史,出境游增速可能在15%-18%

互联网作为催化剂,将使中国的在线旅游行业增速翻

番,达30%-36%

若干领先于行业的上市公司,将抓住固定端转向移动端的趋势,以

及创新的商业模式,再加上BAT的支持,增速将再度翻番,达到

60%以上

日本出境游对中国出境游的参考

事件

取消对海外旅行限制

大型喷气飞机使用

大型喷气飞机大面积推广

日元升值

出游人数(万次)

15.9

66.3

96.1

551.6

682.9

1357.9

1529.8

增速

34.60%

44.90%

11.50%

23.80%

13.80%

12.70%

日元加速升值

关西机场投入使用

日元汇率历史最高点

综述

出境游

携程

途牛

同程等

周边游

携程

途牛

同程等

国内游

携程

途牛

同程等

1,660

2,022

2,885 3,103

3,452

4,095

4,584 4,756

5,739

7,025

8,321

9,819

21.8%

42.7%

7.5%

11.3%

18.6%

11.9%

3.7%

20.7%

22.4%

18.5% 18.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

45.0%

0

2000

4000

6000

8000

10000

12000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

出境旅游人次(万)

增速

61

55

43.1

35.7 33.3

28.8 25.9 22.5

5.6

10.7

21.3

26.7 28.6

32.6 35.2

37.1

33.4 34.3 35.6 37.7 38.1 38.6 39 40.4

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2009 2010 2011 2012 2013 2014e 2015e 2016e

国内游 周边游 出境游

- 15. RMB/百万 Q1 2014 Q2 2014 2014Q3 2014Q4 2015Q1 2015Q2 2015Q3 2015Q4 2016Q1 2016Q2 2016Q3 2016Q4

酒店收入 105.6 121.3 146.7 155.9 155.3 178.3 208.7 215.2 208.5 233.3 266.6 269.0

机票收入 104.7 117.0 137.2 132.9 145.6 162.6 185.4 174.9 187.0 204.2 228.1 211.2

跟团游收入 41.7 33.1 57.4 35.2 45.9 36.4 62.6 38.1 49.2 38.8 66.3 40.1

自助游收入 11.4 14.6 16.1 17.7 15.6 20.0 22.0 24.3 20.8 26.0 28.0 30.1

总收入 263.5 285.9 357.4 341.8 362.4 397.2 478.8 452.5 465.5 502.2 589.0 550.5

总收入同比增长 36.2% 38.6% 37.5% 38.9% 33.9% 32.4% 28.5% 26.4% 23.0% 21.6%

RMB/百万 2014Q1 2014Q2 2014Q3 2014Q4 2015Q1 2015Q2 2015Q3 2015Q4 2016Q1 2016Q2 2016Q3 2016Q4

航班与航班相关营收 235.4 279.4 317.2 296.5 397.3 442.8 478.6 427.6 550.3 591.1 618.1 536.1

酒店营收 61.8 71.5 97.9 99.2 109.6 121.2 159.2 155.2 165.1 176.5 224.5 212.5

总收入 297.2 350.9 420.1 399.1 511.7 568.7 648.5 589.5 725.3 776.7 857.0 756.3

总收入同比增长 106.9% 87.6% 72.2% 62.1% 54.4% 47.7% 41.7% 36.6% 32.1% 28.3%

去哪儿

收入预测

携程

15.9 66.3 96.1

551.6

682.9

1357.9

1529.8

34.6%

44.9%

11.5%

23.8%

13.8% 12.7%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

0

500

1000

1500

2000

1964 1970 1971 1986 1987 1994 1995

日本出境游人数(万次)& 增速

263

286

357 342

362

397

479

453 466

502

589

550

0

100

200

300

400

500

600

700

Q1 2014 Q2 2014 2014Q3 2014Q4 2015Q1 2015Q2 2015Q3 2015Q4 2016Q1 2016Q2 2016Q3 2016Q4

携程拆分收入预测

酒店收入

机票收入

跟团游收入

自助游收入

总收入

297

351

420 399

512

569

649

589

725

777

857

756

0

100

200

300

400

500

600

700

800

900

2014Q1 2014Q2 2014Q3 2014Q4 2015Q1 2015Q2 2015Q3 2015Q4 2016Q1 2016Q2 2016Q3 2016Q4

去哪儿拆分收入预测

航班与航班相关营收

酒店营收

总收入

- 16. RMB/百万 Q1 2014 Q2 2014 2014Q3 2014Q4 2015Q1 2015Q2 2015Q3 2015Q4 2016Q1 2016Q2 2016Q3 2016Q4

酒店 204.8 254.1 323.1 284.0 259.3 321.7 400.4 345.2 309.6 377.8 463.3 394.0

机票 35.5 35.1 34.8 32.2 35.1 34.7 34.5 31.9 34.8 34.5 34.2 31.6

其他 22.4 23.2 34.9 33.0 32.2 34.4 49.2 44.5 41.7 43.1 59.8 52.6

总收入 262.7 312.4 392.8 349.2 326.7 390.8 484.2 421.6 386.2 455.4 557.3 478.3

总收入同比增长 24.3% 24.5% 24.3% 25.1% 23.3% 20.7% 18.2% 16.5% 15.1% 13.4%

以百万USD计 Q1 2014 Q2 2014 Q3 2014 Q4 2014 Q1 2015 Q2 2015 Q3 2015 Q4 2015 Q1 2016 Q2 2016 Q3 2016 Q4 2016

主营业务收入 95.1 116.1 213.4 139.8 161.7 191.5 341.5 216.6 242.5 277.7 478.0 292.5

增长%同比 56% 84% 85% 75% 70% 65% 60% 55% 50% 45% 40% 35%

时间

主营业务收入

日期 Dec-12 Mar-13 Jun-13 Sep-13 Dec-13 Mar-14 Jun-14 Sep-14

A:总收入(亿USD) 11.91 13.02 16.80 22.70 15.41 16.42 21.24 28.36

B:销售、管理及行政费用(亿USD) 5.65 7.00 8.29 9.42 7.72 9.06 10.86 12.15

B/A 47.5% 53.8% 49.3% 41.5% 50.1% 55.2% 51.1% 42.8%

C:持续经营收益(税后净利润) 2.90 2.44 4.37 8.33 3.78 3.31 5.76 10.62

C/A 24% 19% 26% 37% 25% 20% 27% 37%

C/B 51% 35% 53% 88% 49% 37% 53% 87%

艺龙

2014 2015 2016

564.4 911.3 1290.7

途牛

Priceline效率指标

各种声音:关于途牛营销成本占收入比重较大问题的讨论

讨论1:Priceline与途牛广告与营销对比

我们认为,在美国,以Priceline为例,规模效应+精准广告使(营销/收入)占比持续下降,效率指标持续提升;在中国,途牛要走到效率指标持续提升,还需要很长时间

95.1

116.1

213.4

139.8

161.7

191.5

341.5

216.6

242.5

277.7

478.0

292.5

56%

84% 85%

75%

70%

65%

60%

55%

50%

45%

40%

35%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

0.0

100.0

200.0

300.0

400.0

500.0

600.0

Q1 2014 Q2 2014 Q3 2014 Q4 2014 Q1 2015 Q2 2015 Q3 2015 Q4 2015 Q1 2016 Q2 2016 Q3 2016 Q4 2016

主营业务收入

增长%同比

263

312

393

349

327

391

484

422

386

455

557

478

0

100

200

300

400

500

600

Q1 2014 Q2 2014 2014Q3 2014Q4 2015Q1 2015Q2 2015Q3 2015Q4 2016Q1 2016Q2 2016Q3 2016Q4

艺龙拆分收入预测

酒店

机票

其他

总收入

47.5%

53.8%

49.3%

41.5%

50.1%

55.2%

51.1%

42.8%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

5.00

10.00

15.00

20.00

25.00

30.00

Priceline销售费用占比开始下降,利润率并未下行,说明效率有所提高(规模效应)

A:总收入(亿USD)

B:销售、管理及行政费用(亿USD)

B/A

- 17. i

日期 Q1 2012 Q2 2012 Q3 2012 Q4 2012 Q1 2013 Q2 2013 Q3 2013 Q4 2013 Q2 2014 Q3 2014 Q4 2014E

A:主营业务收入(百万USD) 32.52 33.68 60.77 49.36 59.33 62.94 115.36 79.87 114.96 212.78 140.50

B:主营业务收入成本(百万USD) 31.33 32.45 59.29 47.04 55.09 57.99 107.89 77.01 108.21 --

C:营业开支(百万USD) 5.21 6.61 6.75 5.61 5.49 6.67 10.66 12.57 25.54 --

D:非常项目前收入(非常项目和少数股东权益前)-3.86 -5.34 -4.85 -2.91 -0.87 -1.20 -2.15 -8.82 -18.24 -16.78 -21.54

C/A 16.0% 19.6% 11.1% 11.4% 9.2% 10.6% 9.2% 15.7% 22.2%

D/A -11.9% -15.9% -8.0% -5.9% -1.5% -1.9% -1.9% -11.0% -15.9% -7.9% -15.3%

途牛的营销效率则是另一个故事

C/A

营业开支

开始上升

主营业务收入

总收入

销售、管理及行政费用

开始下降

税后净利润

B/A

C/B

税后净利润

开始上升

销售、管理及行政费用

C/A

总收入

开始上升

D/A

主营业务收入

非常项目前收入(接近于利润)

亏损放大

0.0%

10.0%

0.00

5.00

47.5%

53.8%

49.3%

41.5%

50.1%

55.2%

51.1%

42.8%

24%

19%

26%

37%

25%

20%

27%

37%

51%

35%

53%

88%

49%

37%

53%

87%

Priceline营销效率在提升过程中

B/A C/A C/B

-50.00

0.00

50.00

100.00

150.00

200.00

250.00

Q1 2012 Q2 2012 Q3 2012 Q4 2012 Q1 2013 Q2 2013 Q3 2013 Q4 2013 Q2 2014 Q3 2014 Q4 2014E

途牛仍然在烧钱期

A:主营业务收入(百万USD)

B:主营业务收入成本(百万USD)

C:营业开支(百万USD)

D:非常项目前收入(非常项目和少数股东权益前)

-20.0%

-15.0%

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

Q1 2012 Q2 2012 Q3 2012 Q4 2012 Q1 2013 Q2 2013 Q3 2013 Q4 2013 Q2 2014 Q3 2014 Q4

2014E

营业开支陡增在未来几个季度都是困局,离PCLN提升效率阶段

还需时日

C/A

D/A

- 18. Q1 2012 Q2 2012 Q3 2012 Q4 2012 Q1 2013 Q2 2013 Q3 2013 Q4 2013 Q1 2014 Q2 2014 Q3 2014

3.4 3.3 6.1 5.2 7.4 7.0 11.9 8.1 11.3 12.3 21.1

-1.1 -1.6 -1.4 -1.3 -1.3 -1.2 -1.5 -2.3 -2.7 -3.5 -4.5

TOUR销售/营销/广告开支 -1.6 -2.5 -3.0 -2.3 -2.1 -3.1 -6.4 -6.2 -11.9 -15.6 -19.5

TOUR G&A -2.6 -2.7 -2.6 -2.1 -2.1 -2.4 -2.7 -4.0 -3.2 -6.8 -7.4

TOUR其他营业收入 0.0 0.1 0.0 0.0 0.0 0.1 0.1 0.1 0.2 0.2 0.2

TOUR总营业开支 -5.3 -6.7 -6.9 -5.7 -5.5 -6.6 -10.5 -12.3 -17.6 -25.7 -31.2

47% 75% 49% 44% 28% 44% 54% 76% 104% 127% 92%

-- 28,612.9 29,012.0

1,066.0 880.0

4% 3%

95.2 109.4 153.1 144.1 182.7 176.1 241.1 251.0 335.5 400.4 501.1

47.4 63.8 70.3 62.3 59.0 81.9 108.0 133.8 197.7 215.0

50% 58% 46% 43% 32% 47% 45% 53% 59% 54% 0%

101.3 135.3 155.9 299.6 310.7 351.0 381.2 641.8 691.4 816.7 859.9

5.9 6.6 7.3 12.5 13.1 15.1 17.4 28.9 30.1 44.8 47.1

6% 5% 5% 4% 4% 4% 5% 5% 4% 5% 5%

270.2 387.4 502.2 635.8 516.0 753.5 857.7 901.3 700.4 958.7 1,106.6

66.4 80.3 109.3 107.8 127.6 165.2 171.8 216.4 186.5 212.8 287.0

25% 21% 22% 17% 25% 22% 20% 24% 27% 22% 26%

17.2 21.8 23.4 24.7 23.7 35.1 41.6 45.3 48.2 64.6 72.0

21.9 18.2 18.4 18.0 18.6 19.5 22.2 24.2 32.1 40.3 47.3

127% 84% 78% 73% 78% 56% 53% 54% 66% 62% 66%

Q1 2012 Q2 2012 Q3 2012 Q4 2012 Q1 2013 Q2 2013 Q3 2013 Q4 2013 Q1 2014 Q2 2014 Q3 2014

3.4 3.3 6.1 5.2 7.4 7.0 11.9 8.1 11.3 12.3 21.1

-1.1 -1.6 -1.4 -1.3 -1.3 -1.2 -1.5 -2.3 -2.7 -3.5 -4.5

-1.6 -2.5 -3.0 -2.3 -2.1 -3.1 -6.4 -6.2 -11.9 -15.6 -19.5

-2.6 -2.7 -2.6 -2.1 -2.1 -2.4 -2.7 -4.0 -3.2 -6.8 -7.4

0.0 0.1 0.0 0.0 0.0 0.1 0.1 0.1 0.2 0.2 0.2

-5.3 -6.7 -6.9 -5.7 -5.5 -6.6 -10.5 -12.3 -17.6 -25.7 -31.2

33% 48% 23% 24% 18% 18% 13% 28% 24% 28% 21%

47% 75% 49% 44% 28% 44% 54% 76% 104% 127% 92%

75% 82% 42% 41% 29% 34% 23% 49% 28% 55% 35%

0% 2% 0% 1% 0% 1% 1% 1% 2% 1% 1%

155% 203% 114% 108% 74% 94% 89% 152% 155% 209% 148%

TOUR销售/营销/广告开支%

TOUR G&A%

TOUR其他营业收入%

TOUR总营业开支%

YOKU占比

WUBA总收入

WUBA销售/营销/广告开支

WUBA占比

TOUR总收入

TOUR研发

途牛主要成本构成

TOUR研发%

以百万USD计除每股

TOUR销售/营销/广告开支

TOUR G&A

TOUR其他营业收入

TOUR总营业开支

几家公司营业费用对比

TOUR总收入

TOUR研发

TOUR占比

JD总收入

JD占比

QUNR总收入

QUNR销售/营销/广告开支

QUNR占比

JD销售/营销/广告开支

以百万USD计除每股

VIPS主营业务收入

VIPS销售/营销/广告开支

VIPS占比

YOKU主营业务收入

YOKU销售/营销/广告开支

0%

20%

40%

60%

80%

100%

120%

140%

Q1 2012 Q2 2012 Q3 2012 Q4 2012 Q1 2013 Q2 2013 Q3 2013 Q4 2013 Q1 2014 Q2 2014 Q3 2014

TOUR占比

JD占比

QUNR占比

VIPS占比

YOKU占比

WUBA占比

0%

50%

100%

150%

200%

250%

Q1

2012

Q2

2012

Q3

2012

Q4

2012

Q1

2013

Q2

2013

Q3

2013

Q4

2013

Q1

2014

Q2

2014

Q3

2014

Tour主要费用占调整后收入比重

TOUR研发%

TOUR销售/营

销/广告开支%

TOUR G&A%

TOUR其他营业

收入%

TOUR总营业开

支% 0% 50% 100%150%200%

TOUR研发%

TOUR销售/营销/广…

TOUR G&A%

TOUR其他营业收入%

TOUR总营业开支%

2014Q3 Tour各项开支占

调整后收入比重

- 26. 自助游净额(亿元) 4.4 4.4 4.4 4.4 4.4 4.4 4.4 4.4

跟团游交易额(亿元) 94.7 94.7 94.7 94.7 94.7 94.7 94.7 94.7

转化率 3% 4% 5% 6% 7% 8% 9% 10%

跟团游净收入(亿元) 2.84 3.79 4.74 5.68 6.63 7.58 8.52 9.47

其他收入(亿元) 0.70 0.70 0.70 0.70 0.70 0.70 0.70 0.70

总净收入(亿元) 7.94 8.89 9.84 10.78 11.73 12.68 13.62 14.57

总净收入:按6.2汇率转化成美元(亿美元) 1.28 1.43 1.59 1.74 1.89 2.04 2.20 2.35

按转化率4.5%得到平均总净收入(亿美元)

调整后净收入(亿美元) 1.51 1.51 1.51 1.51 1.51 1.51 1.51 1.51 1.51 1.51 1.51

P/S 10.00 11.00 12.00 13.00 14.00 15.00 16.00 17.00 18.00 19.00 20.00

市值(亿美元) 15.10 16.61 18.12 19.63 21.14 22.65 24.16 25.67 27.18 28.69 30.20

2020年调整收入计算

1.51

途牛的1.4亿美元净收入能支持多少市值?——按TripAdvisor 10-20x P/S给予敏感性分析

2020年途牛市值预测

*为什么我们认为途牛未来会向TripAdvisor的方向发展?——我们判断途牛三年以后,主要收入来源会是广告业务和自组团业务,而不是像现在的中间商角色,三年以后,整个

行业会和社交网络密不可分,其组团、分销、收入将很大程度上依赖社交网络完成,口碑和点评以及广告的分享次数将可以评价一个APP或者一个模式的好坏;其次,途牛将在未

来收购在线旅游的最上游和最下游,增强其规模旅行和点评旅行的属性。附:TripAdvisor目前70%收入来源于广告