El documento explica las características y tipos de factoraje financiero. El factoraje permite a las empresas convertir sus cuentas por cobrar en efectivo mediante la cesión de derechos de crédito a una empresa de factoraje. Existen diferentes tipos de factoraje como el factoraje sin recurso, con recurso, doméstico, de exportación e importación. Las empresas de factoraje asumen funciones como gestionar cobranzas y ofrecer financiamiento a sus clientes.

2. 6.1 Características

¿Qué es Factoraje Financiero?

El Factoraje Financiero consiste en la adquisición por parte de la empresa de factoraje de derechos

de crédito provenientes de ventas de bienes inmuebles, de prestación de servicios o de realización de

obras que el cliente o empresa tenga a su favor por un precio determinado.

¿Para qué sirve el Factoraje Financiero?

El Factoraje Financiero se puede utilizar como un medio para obtener capital de trabajo, inclusive

este puede ser de manera recurrente. Se agiliza la recuperación de las cuentas por cobrar,

reduciendo el apalancamiento financiero, recortando el ciclo operativo de la empresa e impulsando y

haciendo más eficiente las áreas de crédito y cobranza de las empresas. Pero se recomienda no

utilizar los recursos obtenidos del Factoraje Financiero para financiar proyectos u operaciones de

largo plazo u otras actividades de inversión.

El Factoraje Financiero permite al cliente convertir las cuentas por cobrar en efectivo inmediato. Está

orientado a satisfacer las necesidades de capital de trabajo de las empresas, proporcionándoles

mayor liquidez y apoyándolas en su flujo de efectivo y su ciclo productivo.

3. ¿Cuales son las funciones de la empresa de Factoraje?

Asumir el riesgo crediticio

Asumir el riesgo de cambio (si la factura es en moneda extranjera)

Realizar la gestión de cobranza

Realizar el cobro efectivo del crédito y asesorar a su propia compañía aseguradora.

Asesorar al cliente sobre la salud financiera de los deudores (morosos).

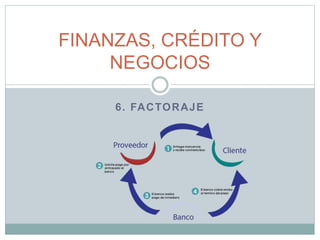

La operación del factoraje comienza cuando el cliente, persona física o moral que mantiene a su favor

derechos de crédito vigentes, derivados de operaciones comerciales, acude a la empresa de factoraje, la que

adquiere estos derechos de crédito y paga por ellos un precio que las partes convienen.

Participantes en el Factoraje Financiero

En el factoraje suelen participar tres partes:

Vendedor, cliente o cedente

Empresa de factoraje, factor o cesionario

Deudor o cedido

En algunas modalidades de factoraje (sobre todo en el factoraje de exportación) pueden participar también otras

partes, como las compañías aseguradoras o terceros encargados de gestiones de cobranza.

6.1 Características

4. Ventajas y Desventajas

Ventajas

Ahorro de tiempo, ahorro de gastos, y precisión de la obtención de informes.

Permite la máxima movilización de la cartera de deudores y garantiza el cobro de todos ellos.

Permite recibir anticipos de los créditos cedidos.

Reduce el endeudamiento de la empresa contratante. No endeudamiento: Compra en firme y sin recurso.

Simplifica la contabilidad, mediante el contrato de factoring el usuario pasa a tener un solo cliente, que paga al

contado.

Saneamiento de la cartera de clientes.

Puede ser utilizado como una fuente de financiación y obtención de recursos circulantes.

Las facturas proporcionan garantía para un préstamo que de otro modo la empresa no sería capaz de obtener.

Desventajas

El factor puede no aceptar algunos de los documentos de su cliente.

No es una forma de financiamiento de largo plazo.

El factor sólo comprará la Cuentas por Cobrar que quiera, por lo que la selección dependerá de la calidad de las

mismas, es decir, de su plazo, importe y posibilidad de recuperación.

El cliente queda sujeto al criterio de la sociedad factor para evaluar el riesgo de los distintos compradores.

6.1 Características

5. ¿Cuál es la función de la empresa de factoraje?

a)Efectuar la cesión de los derechos de crédito

b) Gestionar el cobro de los documentos cedidos, lo que permite al cedente prescindir de un personal

administrativo numeroso necesario para esas operaciones.

La operación del factoraje inicia cuando el cliente, persona física o moral que tiene a su favor derechos de

crédito vigentes, derivados de operaciones comerciales, acude a la empresa de factoraje, la que adquiere

estos derechos de crédito y paga por ellos un precio que las partes convienen.

¿Qué es el mandato de cobranza o cobranza delegada?

Modalidad de la operación de factoraje por medio de la cual, el cedente o cliente será quien efectúe el

cobro de los documentos cedidos, teniendo la obligación de entregar a la empresa el cobro efectuado.

¿Qué es el aforo?

La empresa de factoraje, descontará del valor de los documentos cedidos, las cantidades que

correspondan por servicio de cobranza y las que considere que cubren el riesgo que implica la operación.

6.1 Características

6. 6.2 Tipos de factoraje

1. Factoraje sin garantía o sin recurso. El factoraje sin recurso implica la compraventa de

facturas por el 100% del valor de las mismas menos un porcentaje o diferencia de precio,

sin requerir la firma de vales o garantías de ningún tipo. La empresa de factoring asume

totalmente el riesgo de incobrabilidad del deudor.

2. Factoraje con garantía o con recurso. El factoraje con garantía o con recurso implica la

compraventa de facturas, recibiendo el cliente un anticipo financiero por una parte del

valor de dichas facturas. Las empresas que desarrollan esta modalidad de factoraje no

asumen el riesgo de incobrabilidad del deudor y, por ello, solicitan al cliente la firma de un

vale, de un aval o de una fianza como garantía del adelanto recibido. El factoraje con

recurso se asemeja a lo que comúnmente se conoce como cesión de crédito en garantía.

3. Factoraje doméstico. El factoraje doméstico es el realizado con documentos de crédito

representativos de compraventas dentro de un país.

4. Factoraje de exportación. El factoraje de exportación corresponde a la compra de

documentos de crédito que documentan ventas al exterior. Habitualmente la compañía

que realiza el factoraje se asegura la cobrabilidad mediante un seguro de crédito con una

compañía aseguradora o con otra compañía de factoraje del país del importador.

7. 5. Factoraje de importación. El factoraje de importación es el

aseguramiento de créditos que exportadores de un país otorgaron a

importadores de otro país. Es el complemento del factoraje de

importación y suele incluir los servicios de gestión de cobranza y

transferencia de los fondos al país del exportador.

6. Factoraje corporativo. El factoring corporativo es la cesión global de

las cuentas a cobrar de una empresa. La compañía de factoraje suele

encargarse de realizar adelantos financieros a los proveedores, así

como el pago de cuentas a cobrar o salarios.

7. Factoraje de créditos por ventas ya realizadas. El factoraje de

créditos por ventas ya realizadas es la forma más habitual de factoraje.

Los créditos adquiridos corresponden a mercadería o servicios ya

recibidos por el comprador.

8. Factoraje de créditos por ventas futuras. En algunas legislaciones se

permite ceder créditos a cobrar de ventas a realizar. Esta modalidad

suele ser habitual cuando existen flujos a compradores habituales o

créditos a cobrar a tarjetas de crédito.

6.2 Tipos de factoraje

8. 9. Factoraje al vencimiento o Maturity Factoring. Conocido como factoraje de "Precio

Madurez", constituye básicamente una operación de servicio completo pero sin

financiamiento, el factor hará el análisis de los deudores y determinará el monto del

crédito aprobado, que se comprometerá a pagar si el deudor no lo hace.

10. Factoraje sin notificación o factoraje secreto. El cliente no comunica a sus

compradores que ha cedido sus créditos a favor del financista o favor. Se emplea

principalmente en aquellos casos en que los compradores no mirarían con buenos ojo

la cesión de sus acreencias a favor de una firma extraña a la relación habitual con su

proveedor.

11. Factoraje por intermedio o Agency Factoring. Es una variedad del factoraje de

exportación y se describe como acuerdo en virtud del cual otra entidad diferente del

factor efectúa las cobranzas (usualmente el mismo vendedor). Esta modalidad

constituye un acuerdo de servicio completo, pero no incluye la actividad de las

cobranzas y solo algunas veces asume el riesgo crediticio y el seguimiento y control

del mayor de ventas.

12. Factoraje "no revelado". Es un factoraje en virtud del cual se ofrece un monto

limitado de crédito (como por ejemplo el 80% del total cedido) con la finalidad de

incentivar al cliente para que cumpla con eficiencia las funciones de administración y

control del crédito que otorga.

6.2 Tipos de factoraje

9. 6.3 Factoraje y servicios financieros.

Empresas de Factoraje Financiero

Las empresas de factoraje en México se encuentran agrupadas en la Asociación

Mexicana de Factoraje Financiero y Actividades Similares AC (AMEFAC), creada en

1988 con el fin de difundir la actividad del factoraje y representar a los asociados ante las

diferentes autoridades.

Actualmente está formada por 16 asociados que representan el 90% de la operación de

Factoraje en México, de los cuales 10 son Bancos y 6 Sociedades Financieras de Objeto

Múltiple Reguladas y No Reguladas. Las empresas de factoraje que están asociadas

a AMEFAC son:

HSBC México , Arrendadora y Factor Banorte , Banco Interacciones , AF BANREGIO, Mex

Factor

Mifel, Factoring Corporativo , BBVA Bancomer, Banco Santander, Banco Nacional de

México

Financiera Bajío, Factor Optimo, Efim, Morgan Grupo Financiero, Arrendadora Afirme ,

Telefónica Factoring

10. 6.3.1 Factoraje de pago a proveedores

Factoraje a Proveedores.

Producto dirigido a apoyar a los proveedores de grandes empresas, en cual se

establece una línea de crédito a

la empresa deudora (gran comprador), mediante la cual el Factoraje pagará por

cuenta y orden de ésta, a sus

proveedores las cuentas por pagar generadas por la proveeduría de bienes y/o

servicios.

11. 6.3.2 Factoraje para adquisición de

maquinaria y equipo

Es un crédito que se otorga típicamente para la adquisición de maquinaria y

equipo y su destino es financiar diversas necesidades de las empresas en sus

procesos productivos.

12. Bibliografía

ORTEGA CASTRO, Alfonso. INTRODUCCION A LAS FINANZAS. McGraw

Hill. México. 2002

MONTALVO CLAROS, Oscar G. “ADMINISTRACION FINANCERA BASICA.

EL CORTO PLAZO” Univ. Mayor de San Andrés Facultad. Ciencias

Económicas y Financieras. Carrera de Administración de Empresas

I. ARTURO GARCIA SANTILLAN. Administración Financiera.

LAWRENCE J. GITMAN. Principios de Administración Financiera.

FABOZZI, FRANK J. Mercados e Instituciones Financieras.

http://www.bmv.com.mx/es/grupo-bmv/

http://www.banxico.org.mx/divulgacion/sistema-financiero/sistema-

financiero.html

http://www.cnbv.gob.mx/SECTORES-SUPERVISADOS/BANCA-DE-

DESARROLLO/Descripcion-del-Sector/Paginas/Entidades-de-Fomento.aspx

http://www.rankia.mx/blog/mejores-opiniones-mexico/2712858-que-factoraje-

financiero-empresas