1. http://contabilidadbasicajonathanfigueroa.blogspot.com/

EFECTIVO – CAJA CHICA

EFECTIVO

El efectivo es una partida delicadísima dentro del Balance General de cada empresa. Este

está conformado por todo el dinero compuesto por billetes y monedas en las cajas de la

empresa así como el dinero contenido en los diferentes instrumentos bancarios que posea

la organización. Cualquier otro instrumento que sirva como mecanismo de intercambio por

bienes y servicios de disponibilidad inmediata también es considerado como efectivo.

Esta partida es de disponibilidad inmediata y es la más usada en las empresas ya que el

efectivo es beneficio resultante de las operaciones productivas de la empresa a través de

sus ventas y permite a la organización cumplir con obligaciones previamente convenidas

como la compra de bienes, suministros e inventarios para los procesos de producción y

otros gastos necesarios de la empresa como mano de obra y otros costes fijos.

El efectivo es la herramienta con la que las empresas trabajan para conseguir sus

objetivos operativos y financieros inclusive. La capacidad de producir ingresos que se

transformen en efectivo y la capacidad de controlar las emisiones y salidas del mismo es lo

que hace a una empresa más exitosa que otra. Esta es una de las muchas razones por las

que los Gerentes de Finanzas y Administración concentran tantos esfuerzos y tiempo en el

control eficiente de esta partida.

CONFORMACIÓN Y UBICACIÓN EN BALANCE GENERAL

El efectivo y sus equivalentes es una partida de disponibilidad inmediata. Eso lo hace

ubicarse en el primer renglón dentro de los activos corrientes en el balance dado la

facilidad para disponer de estos recursos.

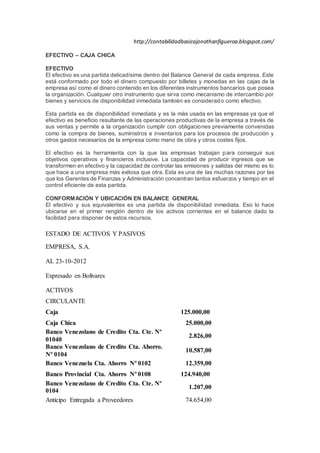

ESTADO DE ACTIVOS Y PASIVOS

EMPRESA, S.A.

AL 23-10-2012

Expresado en Bolívares

ACTIVOS

CIRCULANTE

Caja 125.000,00

Caja Chica 25.000,00

Banco Venezolano de Credito Cta. Cte. Nº

01040

2.826,00

Banco Venezolano de Credito Cta. Ahorro.

Nº 0104

10.587,00

Banco Venezuela Cta. Ahorro Nº 0102 12.359,00

Banco Provincial Cta. Ahorro Nº 0108 124.940,00

Banco Venezolano de Credito Cta. Cte. Nº

0104

1.207,00

Anticipo Entregada a Proveedores 74.654,00

2. Efectos por Cobrar 356.750,00

Cuentas por Cobrar Clientes 1.500.325,00

Provision de Cuentas Incobrables -150.032,50

Cuentas por Cobrar Empleados 349.144,00

Inventario de Mercancia 450.652,00

Inventario de Productos para la Venta 459.852,00

Inventario de Produccion en Proceso 864.523,00

Inventario de Materia Prima 650.459,00

TOTAL CIRCULANTE 4.708.245,50

El efectivo generalmente, está conformado en el balance general por las cuentas “Caja

Principal”, “Caja Chica” y “Bancos”. Puede existir más de una cuenta por cada tipo. Todo

depende de la estructura de la empresa, del tamaño de la misma y de si existen una o más

sedes de la misma. Por ejemplo: Una empresa puede tener una caja chica en

Administración y otra en la planta. También puede tener una caja chica en dólares. Si tiene

varias sedes o agencias de ventas, puede tener más de una caja de cobranzas y de cajas

chicas. Generalmente, las empresas mantienen su dinero en más de una entidad bancaria.

Así detallamos un poco más la conformación del efectivo:

CAJA PRINCIPAL

Dinero en efectivo y cheques resultante del cobro de ventas de contado o crédito que se

recibieron en las instalaciones de la empresa. Esta caja es un movimiento de transición

entre la cobranza de la venta y disposición final en bancos.

La cantidad de Cajas dispuestas en una empresa dependerá de lo que requieran las

operaciones comerciales de la misma. La contabilidad podrá contar con las cuentas que

también crea necesario.

Aunque, generalmente, al tratarse la caja principal como un proceso intermedio y breve

entre la cobranza (o venta si es de contado) y el dinero en bancos, se suele omitir el

registro contable de esta cuenta para contabilizar directamente en bancos.

Indistintamente a lo anterior, la empresa debe mantener un control administrativo muy

activo y efectivo sobre esta partida, ya que recibe gran cantidad de efectivo por la

cobranza de ventas y retiene los recursos necesarios para soportar los gastos necesarios

para la continuación de las operaciones normales de la empresa. Algunas medidas de

control que aplican son las siguientes:

El efectivo (Monedas, Billetes o Cheques) recibido en un período de tiempo establecido

por la empresa (poder ser medio día o un día) debe ser depositado inmediatamente en las

cuentas bancarias de la empresa. Por lo general las cobranzas de un día se depositan al

día siguiente con la única excepción de las ventas del fin de semana (si las hubiera) que

suelen depositarse el día lunes si no existe quien pueda realizar esos depósitos en fin de

semana.

Segregación de actividades. El cajero debe ser diferente del que registra las operaciones

contables y de la persona que realiza los arqueos y revisiones continuas y de cierre de

caja.

3. El dinero en esta caja solo debe disponerse para ser depositado en las distintas cuentas

bancarias de la entidad.

No puede usarse este efectivo como método para pagar operaciones normales de la

empresa. Para estos casos está el proceso normal de cuentas por pagar (Pagos con

Cheques) y los pagos de gastos menores deberán realizarse con la caja chica.

PROCESO DE EFECTIVO EN CAJA Y CONTABILIZACIÓN

VENTA DE CONTADO.

Es cuando la empresa vende y cobra al instante lo que ha vendido en ese momento.

Ejemplo claro son las cajas de las farmacias, supermercados, cines, y otros. Si la empresa

opta por llevar a la contabilidad el proceso de recepción de efectivo en Caja, el asiento

contable que resulta de esta operación es el siguiente:

Cuenta Descripción Debe Haber

Caja - Caja Principal

- Caja X

Ventas de Contado del Día XX-

XX-XXXX

150.000,0

0

Ventas de Contado Ventas de Contado del Día XX-

XX-XXXX

150.000,0

0

COBRO DE VENTAS A CREDITO

En este momento el cajero solo está recibiendo efectivo. Este efectivo es por una venta

anterior. Algunas empresas que trabajan con ventas a personas jurídicas pueden trabajar

bajo esta modalidad, ya sea con créditos de corto o mediano plazo (7 a 15 días), se emite

la factura para que el cliente (persona jurídica, o sea, otra empresa) prepare el pago por el

proceso normal de pagos, con retenciones de impuestos aplicables incluidas y luego ese

cheque y retenciones sean recibidas por el cajero para aplicarlos a la factura. Otro ejemplo

más convencional de este caso son las empresas de servicios básicos: electricidad, agua

potable, telefonía, televisión por suscripción. Si la empresa opta por llevar a la contabilidad

el proceso de recepción de efectivo en Caja, el asiento contable que resulta de esta

operación es el siguiente:

Cuenta Descripción Debe Haber

Caja - Caja Principal

- Caja X

Cobranzas de Ventas a Crédito

del Día XX-XX-XXXX

150.000,0

0

Cuentas por Cobrar Cobranzas de Ventas a Crédito

del Día XX-XX-XXXX

150.000,0

0

DISPOSICIÓN DE LA COBRANZA. DEPOSITO EN BANCOS.

Una vez recibido el efectivo, revisado y arqueada la caja, se realizan los vouchers

bancarios pertinentes y lleva el dinero para ser depositado en la(s) entidad(es) bancaria(s)

donde la empresa tenga relación. Este asiento que si es obligatorio se realiza dependiendo

de si la empresa lleva o no contabilidad de la caja principal. En caso de no llevarla, en los

asientos anteriores se hubiera debitado directamente a la cuenta de bancos en lugar de

utilizar la cuenta de caja. Si la empresa opta por llevar a la contabilidad el proceso de

recepción de efectivo en Caja, el asiento contable que resulta de esta operación es el

siguiente:

Cuenta Descripción Debe Haber

Bancos Deposito Por Cobranzas de

Ventas a Crédito y Contado del

Día XX-XX-XXXX

150.000,0

0

Caja - Caja Principal Deposito Por Cobranzas de 150.000,0

4. - Caja X Ventas a Crédito y Contado del

Día XX-XX-XXXX

0

CAJA CHICA

Contiene dinero en efectivo para cubrir montos menores de la empresa. Gastos que por

sus características deben cancelarse en efectivo, ya sea que existan empresas que por

políticas internas cobren solo en efectivo o compras y servicios cuya ejecución sea de

carácter tan inmediato que no puedan esperar por el procedimiento normal de emisión de

cheques. Este fondo está controlado por un custodio que entregará el efectivo a las

personas que lo requieran para cumplir con los gastos menores mediante previa

autorización de los Gerentes de las Áreas que requieren el efectivo amparado en

disposiciones o normas de procedimientos previamente planteados.

El control de este fondo será más efectivo en la medida que se cumplan con

procedimientos y controles tales como:

Segregación de tareas. Típica. La persona que custodia el fondo debe ser diferente de

la persona que contabiliza. También debe ser diferente de la persona que realiza la

revisión del fondo y de las reposiciones y ambas personas deben ser diferentes de quien

realiza el cheque de reposición. Esto lo que procura es que una persona sola pueda

realizar fraudes a la empresa. Para necesitaría ayuda de otras personas de la empresa o

de la negligencia de los administradores.

Montos máximos de pagos. Sí. Es muy importante esta medida ya que este fondo solo

debe ser utilizados para montos y desembolsos menores. Entonces se debe delimitar la

cantidad por la cual ya un desembolso deja de ser menor y debe ser manejado por el

proceso de pagos en cheque o transferencias. Una base de ayuda para delimitar el monto

máximo de desembolso puede ser la legislatura impositiva de la región. Por ejemplo: en

Venezuela existe una norma emana por el máximo instituto de recolección de Impuestos

Nacionales (Servicio Nacional Integrado de Administración Aduanera y Tributaria

”SENIAT”) sobre retenciones de Impuestos al Valor Agregado IVA en la que indica que a

todos aquellos pagos realizados por caja chica mayores a 20 Unidades Tributarias (UT)

debe practicarse la retención del impuesto. La aplicación de este concepto traería muchas

trabas a los procesos normales de las empresas. Dado que la mayoría de los proveedores

a los que se les cancela por esta vía no estarían de acuerdo con dichas retenciones. Lo

más sensato es, entonces, colocar un monto máximo de pago que sea menor a 20 UT. En

el caso de Venezuela, una UT equivale a Bs. 127,00, entonces 20 UTs serían Bs.

2.540,00. El monto máximo de cancelaciones con este fondo podría ser un monto menor a

este, Bs. 2.500,00 por ejemplo, y con esto la empresa no tendría problemas con la

aplicación de esta normativa.

Reposiciones periódicas del fondo. Por lo general se debería reponer el fondo 1 vez

cada 15 días. De esta manera los desembolsos quedan contabilizados en el mes en que

fueron generados. En caso de necesitarse reembolsos más continuamente, se pueden

realizar, sin embargo, también debería revisar y actualizarse el monto del fondo fijo a

menos que se trate de un fenómeno momentáneo y no de una situación recurrente.

Las reposiciones deben ser revisadas por el Coordinador o persona de autoridad

superior al custodio. Clásico procedimiento del control interno. Ningún proceso debe ser

realizado sin revisión, menos alguno en que se maneje efectivo directamente.

Arqueos sorpresivos. El más clásico de los procedimientos de control. Consiste en

revisiones esporádicas y sin previo aviso que realiza el Supervisor del Custodio con el

Coordinador de la Tesorería del fondo fijo, en presencia del custodio, para verificar que la

cantidad de efectivo dispuesto en billetes y monedas sumado al total de documentos

(facturas, vales, viáticos, etc) que aún se encuentren en el fondo por reponer.

CONTABILIZACIONES EN CAJA CHICA

La cuenta caja Chica como tal solo se usa para cuatros operaciones solamente. Estas son

para la creación del fondo, un aumento o una disminución del mismo o para la eliminación

5. de la caja chica, por cualquiera que sea la razón. Los asientos por el reembolso o asientos

resultantes del arqueo de la caja chica no deben afectar la cuenta “Caja Chica”. Los

asientos que involucran la cuenta “Caja Chica” son los siguientes:

CREACION DEL FONDO FIJO O AUMENTO DEL

MONTO

Cuenta Concepto Debe Haber

Caja Chica Creacion (o Aumento) Fondo Caja Chica 5.000,0

0

Banco Creacion (o Aumento) Fondo Caja Chica 5.000,0

0

DISMINUCION DEL FONDO FIJO O

ELIMINACION DEL MISMO

Cuenta Concepto Debe Haber

Banco Disminucion (o Cierre) Fondo Caja Chica 2.000,0

0

Caja Chica Disminucion (o Cierre) Fondo Caja Chica 2.000,0

0

REPOSICIÓN DE CAJA CHICA

La reposición consiste en listar todos aquellos documentos que fueron cancelados con

dinero del fondo fijo con el objetivo de la emisión y cambio de un efecto por nuevo efectivo

que reponga el gastado y así volver a contar con el fondo fijo completo en efectivo. Esta

relación de reposición debe ser revisada por el Coordinador del área donde se encuentra

la caja chica así como el coordinador de Tesorería, quienes darán el visto bueno para la

emisión del cheque.

Existen varias maneras para reponer el fondo. Una es realizando cheque a nombre del

custodio o del mensajero de la empresa y uno de ellos lo cambien en efectivo para

insertarlo en la caja. Otra manera es realizando transferencia a una entidad bancaria para

que, previo convenio también con una empresa de valores, esta última lleve el efectivo

directamente al custodio del fondo en la empresa. Este método es mucho más seguro ya

que estas personas tienen mucha experiencia en este proceso y están mejor preparadas.

El formato del reembolso puede ser de la siguiente manera:

NOMBRE DE LA EMPRESA, C.A. S.A. o S.R.L

REEMBOLSO DE CAJA CHICA

FONDO PERMANENTE Bs. 20.000,00

MENOS: DISPONIBILIDADES Bs. 10.476,15

CANTIDAD A REEMBOLSAR Bs. 9.523,85

Fecha Nro. Recibo Descripción Beneficiario Monto Bs.

28/05/2014 CAMBIO DE CHEQUE PEDRO PEREZ 1.200,00

28/05/2014 CAMBIO DE CHEQUE JOHN DOE 600,00

28/05/2014 CAMBIO DE CHEQUE JANE DOE 600,00

28/05/2014 CAMBIO DE CHEQUE PETRA PEREZ 1.200,00

28/05/2014 CAMBIO DE CHEQUE PEDRO PEREZ 1.200,00

28/05/2014 V-3250 ENVIO VALIJA CLIENTE JOHN DOE 86,00

28/05/2014 V-3251 ENVIO VALIJA A GUAYANA JANE DOE 86,80

28/05/2014 V-3252 ENVIO VALIJA A GUAYANA PETRA PEREZ 90,00

6. 28/05/2014 V-3253 RECEP. VALIJA DE FACILIT PEDRO PEREZ 86,00

28/05/2014 V-3254 CAPACIT PARA A/A FUNDAM JOHN DOE 500,00

28/05/2014 V-3256 RECEPCION DE HEADPHONES JANE DOE 111,80

28/05/2014 V-3257 PERMISO SANITARIO PETRA PEREZ 127,00

28/05/2014 V-3258 TIMB FISC P/PERMISO SANIT PEDRO PEREZ 50,00

28/05/2014 V-3259 CERTIFIC SALUD PERS JOHN DOE 750,00

28/05/2014 V-3260 VIATICO TALLER AUDIT ELEC JANE DOE 570,00

28/05/2014 V-3261 GASTOS MENSAJERIA PETRA PEREZ 103,68

28/05/2014 V-3262 PILAS AAA, CANDADO, MTTO PEDRO PEREZ 2.162,57

TOTAL Bs. 9.523,85

Elaborado Por: Revisado Por: Aprobado Por:

Fecha: 16/10/2014

Nota:

Es importante señalar que el formato debe tener el nombre de la empresa y el título del

reporte además de contar con los espacios para las firmas de las personas que lo

elaboraron y revisaron de manera que se constaten las medidas de control interno que

maneja la empresa. Una vez firmada la reposición, la misma pasará a Cuentas por Pagar o

Pagos para la emisión del respectivo cheque de reembolso.

¿COMO CONTABILIZAR EL REEMBOLSO DE CAJA CHICA?

En el reembolso de la caja chica se listaron los distintos gastos pagados de distinta

naturaleza cada cual. Cada desembolso repuesto debe ser contabilizado a la cuenta de

gasto que Cuando se realiza un reembolso del fondo se debe estar pendiente de no

utilizar la cuenta “Caja Chica”. Como se indicó anteriormente, esta cuenta solo se mueve

para creación, variaciones de monto y cierre del fondo fijo. Cuando se realiza una

reposición no estamos variando el monto del fondo fijo, solo estamos reintegrándose el

efectivo que debería tener y ese efectivo está “saliendo” de las cuentas bancarias de la

empresa a través de la emisión de un cheque o de una transferencia bancaria. Por tal

motivo que la cuenta acreditada en este caso es la cuenta de Bancos.

Cuenta Concepto Debe Haber

Gastos de Mantenimiento Compra de tornillos maquina taller 400,00

Gastos de Viaticos Taxi Pedro Perez INCES 150,00

Gastos de Mensajeria Flete MRW a Bqto 118,00

Gastos de Mantenimiento Reemplazo de bombillo fachada 120,00

Gastos de Mensajeria Flete MRW a Ccs 118,00

Gastos de Viaticos Taxi Juan Aguirre Admon 200,00

Gastos de Viaticos Comidas Admon Cierre 800,00

Banco Reposicion Fondo Caja Chica 1.906,00

ARQUEO DE CAJA CHICA

Como se ha comentado anteriormente, el arqueo es una revisión ocular de la

conformación en ese preciso momento del fondo fijo para compararlo con el monto que

debería tener el mismo y detectar posibles diferencias por manejo descuidado o mal

intencionado de la caja chica.

El arqueo debe ser realizado en su totalidad por la persona supervisora del custodio, pero

7. a su vez él debe estar presente durante el conteo para garantizar la veracidad tanto del

manejo del fondo como del proceso de revisión. En este proceso se totalizan las

cantidades de dinero efectivo en monedas y billetes y los documentos encontrados,

facturas, vales y otros. Se suman los subtotales y el resultante es comparado con el monto

del fondo fijo para obtener la diferencia que puede resultar ser un faltante o un sobrante,

en caso de que exista.

Cuando existe un faltante en el arqueo del fondo fijo, el custodio debe reponer ese dinero

tan pronto como sea posible, ya sea devolviendo el dinero en el acto o mediante el

descuento de ese monto el próximo pago de su salario por nómina. Si es por la segunda

opción, cuentas por pagar deberá emitir un cheque para reponer esa diferencia faltante en

el fondo con copia del arqueo del fondo como soporte correspondiente de dicho cheque.

Además de esto, el empleado puede sufrir una amonestación escrita que ampare un

posible despido justificado según la legislación laboral de cada país. El empleado debería

ser removido de sus funciones como custodio y reubicado en otro puesto de trabajo en el

caso en que deba o pueda seguir trabajando en la empresa.

La empresa, por políticas propias, puede asumir el faltante en caja chica como un gasto de

la empresa sin descontárselo al custodio y mantenerlo en sus funciones normales, o

alguna de las dos opciones. Sin embargo, esta práctica no va en concordancia con la

ejecución de un control interno efectivo y coherente. Ya que no se puede mantener en un

puesto a una persona que no tenga las capacidades, aptitudes y actitudes necesarias para

cumplir a cabalidad con el rol de ese puesto, y mucho menos cuando se trata del manejo

de efectivo de la organización, por pequeño que pueda ser el monto del fondo fijo.

En caso de ocurrir un sobrante, ese dinero sobrante debe depositarse en las cuentas

bancarias de la empresa amén de realizarse un análisis del porqué del sobrante en el

fondo, ya que puede resultar de un manejo descuidado del custodio y dicho dinero deba

ser cancelado a alguna otra persona.

CONTABILZACION RESULTANTE DEL ARQUEO DE CAJA CHICA.

Luego de realizado el arqueo puede ocurrir varios escenarios. La primera situación es que

del arqueo no se haya detectado diferencia alguna, billetes, monedas y documentos

cuadran con el monto del fondo. En este caso, no hay registro contable que realizar. Un

escenario con faltante en caja chica puede ser registrado de dos maneras; en caso de que

la empresa acepte el faltante como un gasto (no recomendado) y otro en el que se

descuente al custodio el monto. Quedando los asientos de esta manera:

FALTANTE DE

CAJA CHICA

FALTANTE ASUMIDO POR LA EMPERSA

Cuenta Concepto Debe Haber

Faltante en Caja

Chica

Reposición del Fantante Fondo Caja

Chica

500,00

Banco Reposición del Fantante Fondo Caja

Chica

500,00

FALTANTE DESCONTADO AL TRABAJADOR

Cuenta Concepto Debe Haber

Faltante en Caja

Chica

Reposición del Fantante Fondo Caja

Chica

500,00

Banco Reposición del Fantante Fondo Caja

Chica

500,00

Nota: Se acredita a la cuenta de bancos porque es de allí donde proviene el dinero con el

que

8. se repone el fondo mediante el cambio de un cheque o transferencia al banco para remesa.

SOBRANTE DE

CAJA CHICA

Cuenta Concepto Debe Haber

Bancos Depósito de Sobrante Fondo Caja

Chica

500,00

Sobrante en Caja

Chica

Depósito de Sobrante Fondo Caja

Chica

500,00

Nota: El débito a bancos obedece a que ese dinero sobrante es depositado en la cuenta

bancaria.

Esta diferencia se registra entonces como otros ingresos. En caso de sobrante, el empleado No

se

queda con ese efectivo. Se debe mantener un control subsecuente ya que ese sobrante puede

generar un faltante a futuro.