Presentacion costos de alimentos y bebibas #3

•Télécharger en tant que PPTX, PDF•

1 j'aime•36,363 vues

Punto de equilibrio, costos de alimentos y bebidas, alimentos, bebidas y alimentos

Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (20)

En vedette

En vedette (11)

Similaire à Presentacion costos de alimentos y bebibas #3

Similaire à Presentacion costos de alimentos y bebibas #3 (20)

Plus de CORPORACION UNIFICADA NACIONAL CUN-

Plus de CORPORACION UNIFICADA NACIONAL CUN- (20)

Presentacion costos de alimentos y bebibas #3

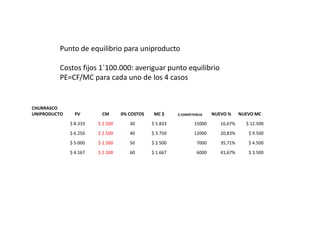

- 1. Punto de equilibrio para uniproducto Costos fijos 1´100.000: averiguar punto equilibrio PE=CF/MC para cada uno de los 4 casos CHURRASCO UNIPRODUCTO PV CM 0% COSTOS MC $ $ COMPETENCIA NUEVO % NUEVO MC $ 8.333 $ 2.500 30 $ 5.833 15000 16,67% $ 12.500 $ 6.250 $ 2.500 40 $ 3.750 12000 20,83% $ 9.500 $ 5.000 $ 2.500 50 $ 2.500 7000 35,71% $ 4.500 $ 4.167 $ 2.500 60 $ 1.667 6000 41,67% $ 3.500

- 2. Ejemplo: En el cuadro inferior se muestra un ejemplo de punto de equilibrio para multiproductos con la siguiente información: Ventas en el periodo anterior (históricas): es la sumatoria de las ventas en unidades de los productos A; B; C Y D para un periodo determinado que generalmente es anual para tener mayor exactitud en los resultados. Si el negocio es nuevo y se desea saber por anticipado el punto de equilibrio; esta información se saca del estudio realizado en el proyecto a la competencia directa, es decir se extrae de la proyección de ventas. Para este ejemplo solo hay tres productos pero es necesario listar todos los productos que se ofrezcan en el negocio. Participación porcentual histórica: El índice se halla tomando el total de los platos vendidos como el 100% y sacando el porcentaje que correspondió a cada preparación. Precio de venta unitario: el precio de venta de cada uno de los productos. Costo Materia prima unitario: se toma de la receta estándar de cada preparación y es la suma de los ingredientes necesarios para realizar el plato más un 10% de margen de error y para imprevistos.

- 3. CONTINUACION EJEMPLO: Margen de contribución por producto: se obtiene de RESTAR al precio de venta unitario el costo de la materia prima. Margen de contribución ponderado (MCP): ya hallado el margen de contribución de cada producto; se multiplica por su correspondiente índice de popularidad, estos resultados se suman obteniendo así el MCP. Costos fijos del periodo: estos se obtienen para un periodo mensual (arriendo, nomina, gastos generales o de venta etc.).

- 4. CONTINUACION EJEMPLO: Entonces el punto de equilibrio es: 23’500.000 =16.106 UNIDADES/MES 1459 ESTADO DE RESULTADOS Es la comprobación de que el ejercicio es correcto, para lo cual los ingresos finales después de descontar costos variables y costos fijos debe ser cero. TOTAL INGRESOS PUNTO DE EQUILIBRIO 34.464.734,50 TOTAL COSTOS DE MATERIAS PRIMAS EN PUNTO DE EQUILIBRIO - 10.964.712,16 CONTRIBUCION POR CADA PRODUCTO 23.500.022,34

- 5. CONTINUACION EJEMPLO: Unidades que deben venderse por cada producto: se toma la participación porcentual histórica de cada producto y se multiplica por el número de unidades totales a vender; esto es: 23’500.000 =16.106 UNIDADES/MES 1459 ESTADO DE RESULTADOS Es la comprobación de que el ejercicio es correcto, para lo cual los ingresos finales después de descontar costos variables y costos fijos debe ser cero. 16106 und.x 22.88%= 3.684 unidades 16106 und.x 44.44%= 7.158 unidades 16106 und.x 32.68%= 5.263 unidades Total: 16.105 UNIDADES

- 6. CONTINUACION EJEMPLO: Total ingresos punto de equilibrio de cada unidad: resulta de multiplicar el precio de venta unitario de cada producto, por el número de unidades a vender en el punto de equilibrio. Total costos de materias primas en punto de equilibrio: resulta de multiplicar el costo unitario de cada uno de los productos por el número de unidades a vender en el punto de equilibrio. Contribución por cada producto: resulta de restar a los ingresos en punto de equilibrio, los costos de materia prima en punto de equilibrio. Total costos fijos del periodo: se debe multiplicar los costos totales por el porcentaje de participación de cada producto. Utilidad o pérdida del ejercicio: resulta de restar del margen de contribución por cada producto el porcentaje de costo fijo de cada producto; luego se hace la suma de cada uno de estos valores y debe dar cero. Para este ejemplo sobran $22.34; esto se debe a la aproximación en las unidades que se hizo cuando hallamos el punto de equilibrio.

- 7. ESTADO DE RESULTADOS 720x 0,2288 =164,71 Es la comprobación de que el ejercicio es correcto, para lo cual los ingresos finales después de descontar costos variables y costos fijos debe ser cero. Unidades que deben venderse por cada producto: se toma la participación porcentual histórica de cada producto y se multiplica por el número de unidades totales a vender; esto es:

- 8. Bibliografias • BIBLIOGRAFÍA • Adolfo Scheel Mayenberger. Control de alimentos y bebidas. Universidad • Externado de Colombia • Gerardo Camacho. Formas para el control de alimentos y bebidas • Carlos Alberto Trujillo Giraldo. Incidencia y manejo del IVA en alimentos y • bebidas. UNITEC • Cornell University. Control moderno de alimentos y bebidas. • Adolfo Scheel Mayenberger. Evaluación operacional y financiera. Universidad • Externado de Colombia. • Cornell University. Técnicas de alimentos y bebidas

- 9. PUNTO DE EQUILIBRIO PARA MULTIPRODUCTOS NOMBRE DEL PRODUCTO VENTAS EN EL PERIODO ANTERIOR A B C D TOTAL (HISTORICAS) 35.000 68.000 50.000 0 153.000 PARTICIPACION PORCENTUAL HISTORICA 22,88% 44,44% 32,68% 0,00% 100,00% PRECIO DE VENTA UNITARIO 1200,00 2800,00 1900,00 0,00 COSTO MATERIA PRIMA UNITARIO 480,00 770,00 700,00 0,00 MARGEN DE CONTRIBUCION POR PRODUCTO 720,00 2030,00 1200,00 0,00 0,00 MARGEN DE CONTRIBUCION PONDERADO 164,736 902,132 392,16 0,00 1.459,03 2097,9021 COSTOS FIJOS TOTALES DEL PERIODO 23.500.000,00 PUNTO DE EQUILIBRIO EN UNIDADES 16.105,98 APROXIMAR EL NUMERO DE UNIDADES A UN ENTERO 16.106 ESTADO DE RESULTADOS UNIDADES QUE DEBEN VENDERSE DE CADA UNO EN PTO EQUIL. 3.685 7.157 5.263 0 16.106 TOTAL INGRESOS PUNTO DE EQUILIBRIO DE CADA UNIDAD 4.421.893,13 20.040.090,90 10.000.525,10 0,00 TOTAL COSTOS DE MATERIAS PRIMAS EN PUNTO DE EQUILIBRIO 1.768.823,15 CONTRIBUCION POR CADA PRODUCTO TOTAL COSTOS FIJOS DEL PERIODO UTILIDAD O PERDIDA DEL EJERCICIO Total ingresos punto de equilibrio de cada unidad: resulta de multiplicar el precio de venta unitario de cada producto, por el número de unidades a vender en el punto de equilibrio

- 10. Resumen cuadro PE multiproducto MULTIPRODUCTO CONTRIBUCION TOTAL INGRESOS PRUEBA X TOTAL CM UTILIDAD PRODUCTO S VTAS UNIDADES CM MC PV PE partic % MCP CF PE PRODUCTO EN PE O PERDIDA PRODUCTO A $ 35.000 3.684 $ 480 720 $ 1.200 $ 4.420.800 22,88 164,71 $ 5.375.816,99 2.652.480 1.768.320 $ 2.723.336,99 PRODUCTO B $ 68.000 7.158 770 2030 $ 2.800 $ 20.042.400 44,44 902,22 $ 10.444.444,44 14.530.740 5.511.660 -$ 4.086.295,56 PRODUCTO C $ 50.000 5.263 700 1200 $ 1.900 $ 9.999.700 32,68 392,16 $ 7.679.738,56 6.315.600 3.684.100 $ 1.364.138,56 PRODUCTO D 0 TOTALES $ 153.000 16.105 34.462.900 100,00 1459,08 $ 23.500.000 16.106 23.498.820 10.964.080 $ 1.180,00

- 11. INVENTARIOS Y ALMACENAMIENTO CIBERGRAFIA • http://mesabar- jorgeantonio.blogspot.com/2011/04/definicio n-importancia-y-metodos-de.html • http://www.emagister.com/curso-hoteles- gestion-costes-1/control-inventarios

- 12. Figura Nº 7 Ciclo de Compra para Alimentos y Bebidas

- 13. Estructura Organizativa del Departamento de Administración del Hotel Taller: Los estudiantes deben elaborar con la guía del docente un posible organigrama estructural por el método de mapeo o MAPING en clase y será tarea explicando sus funciones para la siguiente clase.

- 14. APLICACION DEL CICLO PHVA: EN EL PROCESO DE COMPRA: La aplicacion del ciclo phva en el proceso de compra seria de la siguiente manera,(claro esta que es desde mi punto de vista). Supongamos que vas a montar un negocio, por ejemplo de helados, entonces necesitas: Planear: decidir que es lo que necesitas, para montar tu negocio, que en este caso seria: copas, vasos,cucharas,refrigerador,nevera, horno microondas, y establecer proveedores de frutas,salsas y helados y mirar cuantos trabajadores necesitas. Hacer: como ya tienes establecido lo que necesitas, debes empezar a conseguirlo, es decir, comprar estos insumos y luego asociarte con los proveedores, para asi poder montar tu negocio y luego buscar a las personas que van a trabajar con tigo. Verificar: mirar que si tenga todaslas cosas que necesitas, es decir, hacer un inventario de las cosas que compraste, para asi saber que te falta. Actuar: esto es lo mas importante, ya que es el resultado de los pasos anteriores. Es montar tu negocio, y mirar como te va cada que pasa el tiempo. Recuerda que debes aplicar este ciclo cada mes, para asi evitar inconvenientes mas adelante, como un endeudamiento, perdidas o un cierre del negocio.