Cap 03 o patrimonio

•

2 j'aime•2,499 vues

O documento descreve os conceitos de patrimônio, bens, direitos e obrigações na contabilidade. O patrimônio representa os bens, direitos e obrigações de uma entidade. Os bens podem ser tangíveis ou intangíveis. Os direitos incluem valores a receber. As obrigações são dívidas com terceiros. O patrimônio líquido é calculado subtraindo as obrigações dos bens e direitos.

Recommandé

Contenu connexe

En vedette

En vedette (11)

Similaire à Cap 03 o patrimonio

Similaire à Cap 03 o patrimonio (20)

Plus de capitulocontabil

Plus de capitulocontabil (20)

Cap 03 o patrimonio

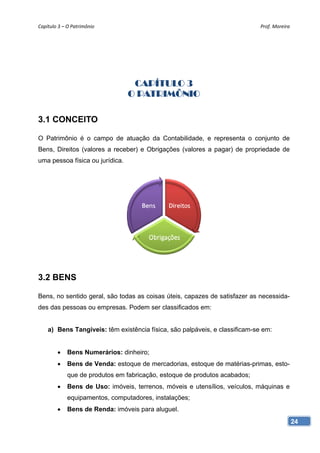

- 1. Capítulo 3 – O Patrimônio Prof. Moreira CAPÍTULO 3 O PATRIMÔNIO 3.1 CONCEITO O Patrimônio é o campo de atuação da Contabilidade, e representa o conjunto de Bens, Direitos (valores a receber) e Obrigações (valores a pagar) de propriedade de uma pessoa física ou jurídica. 3.2 BENS Bens, no sentido geral, são todas as coisas úteis, capazes de satisfazer as necessida- des das pessoas ou empresas. Podem ser classificados em: a) Bens Tangíveis: têm existência física, são palpáveis, e classificam-se em: • Bens Numerários: dinheiro; • Bens de Venda: estoque de mercadorias, estoque de matérias-primas, esto- que de produtos em fabricação, estoque de produtos acabados; • Bens de Uso: imóveis, terrenos, móveis e utensílios, veículos, máquinas e equipamentos, computadores, instalações; • Bens de Renda: imóveis para aluguel. 24

- 2. Capítulo 3 – O Patrimônio Prof. Moreira b) Bens Intangíveis: não são palpáveis, não possuem existência física, como por exemplo: capital intelectual, marcas, direitos autorais, patentes de invenção (do- cumento pelo qual o Estado garante a pessoa ou empresa o direito exclusivo de explorar uma invenção), franquias, copyrights e softwares. 3.3 DIREITOS Em Contabilidade, entende-se por Direito ou Direito a receber, o poder de exigir algu- ma coisa, ou ainda, valores de propriedade da empresa em posse de terceiros. São exemplos de direitos: valores a receber, títulos a receber, contas a receber, aluguéis a receber, promissórias a receber, duplicatas a receber (ou clientes), aplicações financei- ras, adiantamentos a empregados, adiantamentos a fornecedores, ações, etc. Após um mês de trabalho, desde que o colaborador ou empregado seja mensalista, o mesmo tem o direito de receber seu salário ou ordenado. Dessa forma, salários a rece- ber é um direito. Se uma empresa deposita uma determinada quantia numa conta cor- rente, ela possui o direito de sacar essa importância a qualquer tempo. Assim, dinheiro depositado em bancos é um direito a receber. Numa empresa, o direito a receber mais comum é o proveniente das vendas a prazo, quando o pagamento pelo cliente não é efetuado no ato, mas no futuro. A empresa vendedora emite um título de crédito denominado Duplicata como um documento com- probatório. Esse direito é classificado como Duplicatas a Receber ou Clientes. 3.4 OBRIGAÇÕES Obrigações são dívidas com terceiros (fornecedores, empregados, Governo, bancos etc.). Em Contabilidade, são denominadas Obrigações a pagar ou exigíveis, isto é, compromissos que serão reclamados, exigidos na data do vencimento. No caso dum empréstimo bancário, a empresa fica devendo ao banco (empréstimo a pagar). Se a obrigação não for quitada na data de vencimento, o banco exigirá o pagamento. Uma Obrigação a pagar muito comum nas empresas é decorrente da compra de mer- cadorias a prazo (o contrário de duplicatas a receber). Ao comprar a prazo, a empresa 25

- 3. Capítulo 3 – O Patrimônio Prof. Moreira fica devendo ao fornecedor da mercadoria, sendo que essa dívida é conhecida como Fornecedores ou Duplicatas a Pagar. Outras obrigações exigíveis são: salários a pagar, impostos a recolher, financiamentos, promissórias a pagar, encargos sociais a pagar, aluguéis a pagar, contas de luz, água, gás, adiantamentos de clientes, etc. 3.5 REPRESENTAÇÃO GRÁFICA DO PATRIMÔNIO O Patrimônio da Cia. Moreira pode ser representado graficamente da seguinte forma: Patrimônio da Cia. Moreira (em R$ mil) BENS + DIREITOS OBRIGAÇÕES BENS OBRIGAÇÕES Dinheiro 1.000 Empréstimos a Pagar 5.000 Veículos 7.000 Fornecedores (Dupl. a Pagar) 10.000 Imóveis 15.000 Salários a Pagar 6.000 Máquinas 5.000 Encargos Sociais a Pagar 5.500 Ferramentas 3.000 Financiamentos 5.000 Móveis e Utensílios 2.500 Impostos a Pagar 6.000 Marcas e Patentes 8.000 Aluguéis a Pagar 1.000 41.500 Títulos a Pagar 500 DIREITOS Promissórias a Pagar 800 Depósitos em Bancos 5.000 Contas a Pagar 500 Duplicatas a Receber 30.000 40.300 Títulos a Receber 15.000 Aluguéis a Receber 1.000 Ações 10.000 61.000 Na representação gráfica do patrimônio coloca-se os Bens e Direitos no lado esquerdo e as Obrigações no lado direito, por mera convenção. 26

- 4. Capítulo 3 – O Patrimônio Prof. Moreira 3.6 ELEMENTOS PATRIMONIAIS No sistema patrimonial da pessoa jurídica, os elementos patrimoniais Bens e Direitos são registrados com a nomenclatura de ATIVO (lado positivo), refletindo as aplica- ções de recursos que os administradores fizeram dos recursos recebidos. Os elemen- tos patrimoniais classificados como Obrigações são registrados com a nomenclatura de PASSIVO (lado negativo), refletindo a origem dos recursos. O Patrimônio da Cia. Mo- reira pode ser representado agora, da seguinte forma: Patrimônio da Cia. Moreira (em R$ mil) ATIVO PASSIVO BENS OBRIGAÇÕES Dinheiro 1.000 Empréstimos a Pagar 5.000 Veículos 7.000 Fornecedores (Dupl. a Pagar) 10.000 Imóveis 15.000 Salários a Pagar 6.000 Máquinas 5.000 Encargos Sociais a Pagar 5.500 Ferramentas 3.000 Financiamentos 5.000 Móveis e Utensílios 2.500 Impostos a Pagar 6.000 Marcas e Patentes 8.000 Aluguéis a Pagar 1.000 41.500 Títulos a Pagar 500 DIREITOS Promissórias a Pagar 800 Depósitos em Bancos 5.000 Contas a Pagar 500 Duplicatas a Receber 30.000 40.300 Títulos a Receber 15.000 Aluguéis a Receber 1.000 Ações 10.000 61.000 3.7 PATRIMÔNIO LÍQUIDO Ao passar por uma rodovia e avistar uma fábrica, com letreiros luminosos, jardins ao redor, uma pessoa pode imaginar: “Como é grande o patrimônio desta empresa!” Há possibilidade, no entanto, de essa pessoa estar enganada, pois patrimônio envolve 27

- 5. Capítulo 3 – O Patrimônio Prof. Moreira também obrigações. A empresa poderá estar a um passo da falência ou completamen- te endividada. Assim também, se um amigo seu tem uma bela casa, um carro zero e outros bens, es- se patrimônio elevado não significa necessariamente grandes vantagens: pode ser que ele deva muitas prestações ao banco financiador, que seu carro e outros bens tenham sido financiados, que sua dívida seja consideravelmente grande. Riqueza, portanto, não se mede somente pelos bens. É necessário conhecermos a riqueza líquida da pessoa ou empresa: somam-se os bens e os direitos e, desse total, subtraem-se as obrigações; o resultado é a riqueza líquida, ou seja, a parte que sobra do patrimônio para a pessoa ou empresa, denomi- nada patrimônio líquido ou situação líquida. Patrimônio Líquido = Bens + Direitos – Obrigações O Patrimônio da Cia. Moreira pode ser representado resumidamente da seguinte for- ma: Cia. Moreira Balanço Patrimonial em 31-12-X1 (em R$ mil) ATIVO PASSIVO Bens 41.500 Obrigações 40.300 Direitos 61.000 Patrimônio Líquido 62.200 Total do Ativo 102.500 Total do Passivo 102.500 Observe que o gráfico patrimonial aparece agora com o título Balanço Patrimonial. A palavra balanço decorre do equilíbrio: Ativo = Passivo, ou da igualdade: Aplicações = Origens. Parte-se da idéia de uma balança de dois pratos, onde sempre encontrarmos a igualdade. Mas em vez de se denominar balança denomina-se balanço. O termo pa- trimonial tem origem no patrimônio da empresa, ou seja, conjunto de bens, direitos e 28

- 6. Capítulo 3 – O Patrimônio Prof. Moreira obrigações. Daí o chamar-se patrimonial. Em sentido amplo, o balanço evidencia a si- tuação patrimonial da empresa em determinada data. Note que agora temos dois tipos de obrigações registradas sob a nomenclatura Passi- vo. A primeira (Obrigações) representa os compromissos ou obrigações que a empresa contraiu com terceiros, e que tem um tempo determinado para promover a liquidação, também chamadas de Passivo exigível ou Capital de Terceiros. A segunda repre- senta as obrigações da empresa com os seus proprietários, que, assumindo o risco das atividades empresariais, mantém os seus capitais a serviço da sociedade por tempo indeterminado, chamados assim de Passivo não exigível ou Capital Próprio. Devemos ter em mente que, a equação do Patrimônio somente deve ser usada quando é necessário conhecer a Situação Patrimonial Líquida de uma empresa que não man- tém escrita fiscal regular, seja por ser informal, ou estar dispensada pela legislação brasileira fiscal. Caso a empresa mantenha escrita contábil regular, a Situação Líquida já estará registrada contabilmente, mediante os elementos que compõem o grupo do Patrimônio Líquido. 3.7.1 Situações ou Estados Patrimoniais Podemos ter três situações líquidas patrimoniais possíveis: • Situação Patrimonial Líquida Positiva: quando os bens e direitos excedem o valor das obrigações exigíveis. Exemplo: ATIVO PASSIVO Bens 10.000 Obrigações 7.000 Direitos 5.000 Patrimônio Líquido 8.000 Total do Ativo 15.000 Total do Passivo 15.000 • Situação Patrimonial Líquida Negativa (Passivo a Descoberto): quando a os bens e direitos forem menores que as obrigações exigíveis. Exemplo: 29

- 7. Capítulo 3 – O Patrimônio Prof. Moreira ATIVO PASSIVO Bens 10.000 Obrigações 18.000 Direitos 5.000 Patrimônio Líquido (3.000) Total do Ativo 15.000 Total do Passivo 15.000 • Situação Patrimonial Líquida Nula: quando os bens e direitos forem iguais às obrigações exigíveis. Exemplo: ATIVO PASSIVO Bens 10.000 Obrigações 15.000 Direitos 5.000 Patrimônio Líquido - Total do Ativo 15.000 Total do Passivo 15.000 Veja a seguir um quadro resumo: Situação Fórmula Positiva (Bens + Direitos) > Obrigações Negativa (Bens + Direitos) < Obrigações Nula (Bens + Direitos) = Obrigações 30