Esquema rendimientos de trabajo

•

3 j'aime•9,609 vues

El documento define los rendimientos del trabajo a efectos del Impuesto sobre la Renta de las Personas Físicas (IRPF) en España. Explica que los rendimientos íntegros del trabajo (RIT) son las retribuciones dinerarias y en especie menos las rentas irregulares. Los rendimientos netos del trabajo son el RIT menos los gastos deducibles, y el rendimiento neto reducido es el resultado de aplicar reducciones al rendimiento neto. El documento también incluye ejemplos prácticos para ilustrar cómo calcular estas cantidades

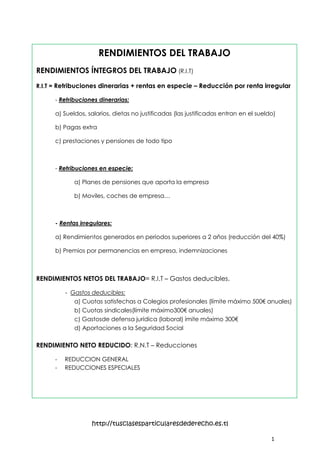

![REDUCCIONES SOBRE EL RENDIMIENTO NETO

Cabe distinguir una reducción general y unas reducciones especiales.

A) Reducción general: El rendimiento neto del trabajo se minora en las siguientes

cuantías:

Importe de la reducción general por obtención de rendimientos del trabajo

Rendimiento neto positivo Otras rentas Importe de la reducción

9.180 euros o menos 6.500 euros o menos 4.080 euros

Más de 6.500 euros 2.652 euros

Entre 9.180,01 y 13.260 euros 6.500 euros o menos 4.080 - [0,35 x (RNT - 9.180)]

Más de 6.500 euros 2.652 euros

Más de 13.260 euros Cualquier importe 2.652 euros

B) Reducciones especiales El importe de la reducción general anterior se

incrementa en un 100%, en los siguientes supuestos:

1º- Trabajadores activos mayores de 65 años que continúen o prolonguen la actividad

laboral.

2º- Contribuyentes desempleados inscritos en la oficina de empleo que acepten un

puesto de trabajo que exija el traslado de su residencia habitual a un nuevo municipio.

Este incremento se aplica en el período impositivo en el que se produzca el cambio de

residencia y en el siguiente.

3º- Adicionalmente, las personas con discapacidad que obtengan rendimientos del

trabajo como trabajadores activos pueden minorar el rendimiento neto del trabajo en

3.264 euros anuales.

Dicha reducción es de 7.242 euros anuales, para las personas con discapacidad que

siendo trabajadores activos acrediten necesitar ayuda de terceras personas o

movilidad reducida, o un grado de minusvalía igual o superior al 65%.

Como consecuencia de la aplicación de todas las reducciones señaladas, el saldo

resultante no puede ser negativo.

http://tusclasesparticularesdederecho.es.tl

2](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)

Recommandé

Contenu connexe

Tendances

Tendances (20)

En vedette

En vedette (20)

Similaire à Esquema rendimientos de trabajo

Similaire à Esquema rendimientos de trabajo (20)

Plus de Clases Particulares Madrid Derecho

Plus de Clases Particulares Madrid Derecho (20)

Dernier

Dernier (20)

Esquema rendimientos de trabajo

- 1. RENDIMIENTOS DEL TRABAJO RENDIMIENTOS ÍNTEGROS DEL TRABAJO (R.I.T) R.I.T = Retribuciones dinerarias + rentas en especie – Reducción por renta irregular - Retribuciones dinerarias: a) Sueldos, salarios, dietas no justificadas (las justificadas entran en el sueldo) b) Pagas extra c) prestaciones y pensiones de todo tipo - Retribuciones en especie: a) Planes de pensiones que aporta la empresa b) Moviles, coches de empresa… - Rentas irregulares: a) Rendimientos generados en periodos superiores a 2 años (reducción del 40%) b) Premios por permanencias en empresa, indemnizaciones RENDIMIENTOS NETOS DEL TRABAJO= R.I.T – Gastos deducibles. - Gastos deducibles: a) Cuotas satisfechas a Colegios profesionales (límite máximo 500€ anuales) b) Cuotas sindicales(límite máximo300€ anuales) c) Gastosde defensa jurídica (laboral) ímite máximo 300€ d) Aportaciones a la Seguridad Social RENDIMIENTO NETO REDUCIDO: R.N.T – Reducciones - REDUCCION GENERAL - REDUCCIONES ESPECIALES http://tusclasesparticularesdederecho.es.tl 1

- 2. REDUCCIONES SOBRE EL RENDIMIENTO NETO Cabe distinguir una reducción general y unas reducciones especiales. A) Reducción general: El rendimiento neto del trabajo se minora en las siguientes cuantías: Importe de la reducción general por obtención de rendimientos del trabajo Rendimiento neto positivo Otras rentas Importe de la reducción 9.180 euros o menos 6.500 euros o menos 4.080 euros Más de 6.500 euros 2.652 euros Entre 9.180,01 y 13.260 euros 6.500 euros o menos 4.080 - [0,35 x (RNT - 9.180)] Más de 6.500 euros 2.652 euros Más de 13.260 euros Cualquier importe 2.652 euros B) Reducciones especiales El importe de la reducción general anterior se incrementa en un 100%, en los siguientes supuestos: 1º- Trabajadores activos mayores de 65 años que continúen o prolonguen la actividad laboral. 2º- Contribuyentes desempleados inscritos en la oficina de empleo que acepten un puesto de trabajo que exija el traslado de su residencia habitual a un nuevo municipio. Este incremento se aplica en el período impositivo en el que se produzca el cambio de residencia y en el siguiente. 3º- Adicionalmente, las personas con discapacidad que obtengan rendimientos del trabajo como trabajadores activos pueden minorar el rendimiento neto del trabajo en 3.264 euros anuales. Dicha reducción es de 7.242 euros anuales, para las personas con discapacidad que siendo trabajadores activos acrediten necesitar ayuda de terceras personas o movilidad reducida, o un grado de minusvalía igual o superior al 65%. Como consecuencia de la aplicación de todas las reducciones señaladas, el saldo resultante no puede ser negativo. http://tusclasesparticularesdederecho.es.tl 2

- 3. SUPUESTO PRÁCTICOS: Rendimientos de Trabajo SUPUESTO 1: Don Luís H.D, fue despedido el 31 de marzo de 2010, tras 14 años y 3 meses en la empresa en la que trabajaba. Dicho despido fue calificado judicialmente como improcedente. Los datos facilitados por le empresa en el correspondiente certificado de retenciones e ingresos a cuanta de IRPF son los siguientes: Retribuciones ordinarias………….…. 5.258,86€ Indemnización por despido ………. 39.065,79€ Retenciones IRPF ………………………… 1.164,84€ Cotizaciones Seguridad Social ……. 347,08€ Las renstantes rentas no exentas del IRPF obtenidas por el contribuyente en el 2010 ascienden a ………. 10.586€ SE PIDE: Determinar el Rendimiento Neto Reducido de Trabajo, teniendo en cuenta que las retribuciones ordinarias contienen la parte proporcional de las pagas extras devengadas hasta la fecha de despido. http://tusclasesparticularesdederecho.es.tl 3

- 4. SUPUESTO 2: Don X está encantado de vivir en el centro de Madrid, una zona con mucho movimiento. Durante los 9 últimos meses de 2010 mantiene una relación laboral con una empresa residente en España teniendo derecho a percibir en concepto de salario la cantidad de 30.000 € (cuotas de seguridad social detraídas de 2.000 €). Asimismo estuvo trabajando para una filial extranjera radicada en el Reino Unido (país con CDI con España) en el primer trimestre del año, por lo cual percibió 10.000 €. SE PIDE: Responda justificadamente, haciendo mención a los preceptos legales correspondientes, a las siguientes cuestiones: 1. ¿Es contribuyente de IRPF? 2. ¿Qué rentas quedan sujetas a tributación? 3. Califique y cuantifique las rentas que aparecen en el caso. Justifique sucintamente sus respuestas. Especifique la base imponible en la que se integrarán. NOTA: El porcentaje de retención e ingresos a cuenta aplicable es del 15 por 100. http://tusclasesparticularesdederecho.es.tl 4