1. Autor: Tobiasz Maliński, www.tobiaszmalinski.pl

Ach te niedoceniane nieruchomości

Kryzys na rynku kredytów subprime, który rozpoczął się w USA w połowie 2007 roku

obalił wiele mitów związanych z nieruchomościami. Najważniejszym z nich był ten, który mówił,

iż nie ważne kiedy nieruchomość się nabędzie – ona i tak zyska na wartości i nigdy nie straci.

Niestety, ludzka chciwość – zarówno ze strony bankierów jak i zwykłych obywateli – wywołała

duży krach na rynku nieruchomości w USA oraz spore obniżki cen na rynkach europejskich, w tym

na rynku polskim. Należało zatem zweryfikować dotychczasowe podejście do nieruchomości i

nieco je urealnić. Na szczęście rynek nieruchomości jest rynkiem bardzo zróżnicowanym i to, że w

największych miastach ceny nieruchomości spadały, nie było równoznaczne z obniżkami cen na

rynkach lokalnych. Próbuje się udowadniać, iż kupno nieruchomości jest mało opłacalne i na

poparcie tej tezy przytacza się niską, oscylującą w granicach od 3% do 4%, rentowność netto

wynajmu nieruchomości, np. mieszkaniowych. Ostatnio mówi się też o indeksie cen nieruchomości

w największych amerykańskich metropoliach, którego twórcą jest Robert Shiller. Dowodzi on, że

średnioroczny realy wzrost cen domów na amerykańskim rynku w stuleciu poprzedzającym

rzeczony krach kredytowy, wyniósł tylko 0,2%. Z tych wyliczeń wynika zatem, że nie opłaca się

inwestować w nieruchomości. W połączeniu z perturbacjami krysyzu kredytów subprime

otrzymujemy zafałszowany obraz rynku nieruchomości jako rynku niebezpiecznego i mało

dochodowego. Czy jest to na pewno słuszne?

Spójrzmy jak wyglądała sytuacja na rynku pierwotnym i wtórnym nieruchomości mieszkaniowych

w Polsce w latach 2007-2012, czyli w okresie szalejącego kryzysu na świecie i w Polsce. Analizę

przeprowadziłem w oparciu o średnie ceny transakcyjne wyliczone przez Narodowy Bank Polskiw

oparciu o rynki 7 większych (Gdańsk, Gdynia, Łódź, Kraków, Poznań, Warszawa, Wrocław) i 10

mniejszych miast (Bydgoszcz, Białystok, Katowice, Kielce, Lublin, Opole, Rzeszów, Zieloną Górę,

Szczecin, Olsztyn). Porównałem dynamikę zmiany tych cen kwartał do kwartału (w odniesieniu do

IV kwartałów każdego roku) oraz obliczyłem skumulowaną dynamikę w odniesieniu do IV

kwartału 2006 roku. Wyniki porównałem do analogicznie liczonych stóp zwrotu z indeksów: WIG

20 oraz WIG Deweloperzy.

W tabeli 1 pokazałem jak zmieniała się dynamika cen transakcyjnych nieruchomości

mieszkaniowych na rynku pierwotnym na koniec IV kwartału każdego roku.

Okres

IV kwartał/IV kwartału

IV kwartał 2006 = 100

7 miast

10 miast

7 miast

10 miast

IV kwartał 2007

32,77%

40,98%

32,77%

40,98%

IV kwartał 2008

-3,15%

10,68%

28,60%

56,04%

IV kwartał 2009

-5,20%

-8,13%

21,91%

43,36%

IV kwartał 2010

-0,70%

1,16%

21,06%

45,03%

IV kwartał 2011

-0,80%

-1,05%

20,09%

43,51%

IV kwartał 2012

-9,74%

-0,16%

8,40%

43,28%

Tabela 1. Dynamika zmian średnich cen transakcyjnych mieszkań na rynku pierwotnym w 7 i 10

Artykuł ukazał się w Equity Magazine nr 24, www.equitymagazine.pl

2. Autor: Tobiasz Maliński, www.tobiaszmalinski.pl

miastach Polski na koniec IV kwartału lat 2007-2012.

Źródło: Opracowanie własne na podsatwie materiałów Narodowego Banku Polskiego.

Jeśli porównamy zmiany cen transakcyjnych z rynku pierwotnego mieszkań w ujęciu

kwartał do kwartału, okazuje się, iż jedynie w IV kwartale 2007 roku wobec tego samego kwartału

roku poprzedniego dynamika była dodatnia zarówno w 7 jak i 10 miastach Polski. W IV kwartale

2008 roku dodatnia dynamika utrzymała się wyłącznie w 10 miastach Polski, by w kolejnych

kwartałach przyjąć wartości ujemne. Oznacza to, iż osoba, która zdecydowała się na kupno

mieszkania na rynku wtórnym, np. W IV kwartale roku 2007 lub 2008, bez względu na rodzaj

zamieszkiwanego miasta, poniosłaby stratę gdyby chciała się go pozbyć w kolejnych kwartałch, aż

do roku 2012 (wykres 1). Porównując zatem zmiany cen transakcyjnych nieruchomości

mieszkaniowych na rynku pierwotnym z okresu na okres, inwestowanie w ten rodzaj aktywów

wydaje się być nieatrakcyjne. Dla inwestora długoterminowego na rynku nieruchomości znaczenie

mają ceny w ujęciu kilku lub kilkunastu lat. Skala wzrostu wartości nieruchomości na przestrzeni

lat 2007-2012 w ujęciu skumulowanym, rysuje się zupełnie inaczej. Jeśli bowiem inwestor

zdecydował się na zakup nieruchomości w jednym z 7 lub 10 miast Polski tuż u progu kryzysu, tzn.

na początku roku 2007, to przez cały czas trwania kryzysowej zawieruchy byłby na

kilkudziesięcioprocentowym plusie w każdym z lat. Wyjątek stanowi tutaj jedynie 7 miast w

kontekście rynku pierwotnego mieszkań, gdyż w 2012 roku stopa zwrotu za okres od 2007 roku

wyniosłaby niecałe 8,5% (wykres 2).

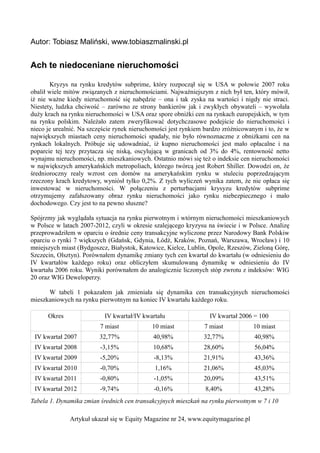

Dynamika zmiany cen transakcyjnych nieruchomości na rynku pierwotnym

IV kwartał/IV kwartału

50,00%

40,00%

30,00%

20,00%

7 miast

10 miast

10,00%

0,00%

IV kw. 2007 IV kw. 2008 IV kw. 2009 IV kw. 2010 IV kw. 2011 IV kw. 2012

-10,00%

-20,00%

Wykres 1. Dynamika zmiany cen transakcyjnych nieruchomości na rynku pierwotnym.

Artykuł ukazał się w Equity Magazine nr 24, www.equitymagazine.pl

3. Autor: Tobiasz Maliński, www.tobiaszmalinski.pl

Dynamika zamin cen transakcyjnych nieruchomości na rynku pierwotnym

IV kwartał 2006 = 100

60,00%

50,00%

40,00%

7 miast

10 miast

30,00%

20,00%

10,00%

0,00%

IV kw.

2007

IV kw.

2008

IV kw.

2009

IV kw.

2010

IV kw.

2011

IV kw.

2012

Wykres 2. Dynamika zmiany cen transakcyjnych nieruchomości na rynku pierwotnym.

Przyglądając się z kolei rynkowi wtórnemu nieruchomości widać, że tendencje w

kształtowaniu się cen transakcyjnych były bardzo podobne do tendencji występujących w tym

czasie na rynku pierwotnym (tabela 2). Różnicą była jednak nieco inna wartość zmian cen

transakcyjnych zarówno w ujęciu kwartał do kwartału jak i w ujęciu skumulowanym.

Okres

IV kwartał/IV kwartału

IV kwartał 2006 = 100

7 miast

10 miast

7 miast

10 miast

IV kwartał 2007

29,09%

52,37%

29,09%

52,37%

IV kwartał 2008

-2,00%

1,50%

26,51%

54,65%

IV kwartał 2009

-6,27%

-4,17%

18,57%

48,20%

IV kwartał 2010

-1,31%

0,01%

17,02%

48,22%

IV kwartał 2011

-0,82%

-0,52%

16,06%

47,46%

IV kwartał 2012

-7,44%

-7,22%

7,43%

36,81%

Tabela 2. Dynamika zmian średnich cen transakcyjnych mieszkań na rynku wtórnym w 7 i 10

miastach Polski na koniec IV kwartału lat 2007-2012.

Źródło: Opracowanie własne na podstawie materiałów Narodowego Banku Polskiego.

Porównując skumulowaną zmianę wartości cen transakcyjnych mieszkań na rynku wtórnym

do rynku pierwotnego, widać że lepszy rynek wtórny mieszkań obejmował 10 miast Polski, które

de facto są miastami mniejszymi. Natomiast rynek wtórny dużych miast (7 miast) zachowywał się

gorzej. Jednak to rynek pierwotny dał zarobić inwestorom więcej właśnie w dużych miastach niż w

mniejszych. W ujęciu kwartał do kwartału, tracił zarówno rynek pierwotny jak i wtórny. Widać

więc, że rynek nieruchomości mieszkaniowych był nieprzyjazny dla spekulantów rynkowych,

którzy obracali nieruchomościami w okresie do jednego roku. Rynek natomiast był przyjazny dla

Artykuł ukazał się w Equity Magazine nr 24, www.equitymagazine.pl

4. Autor: Tobiasz Maliński, www.tobiaszmalinski.pl

inwetorów długoterminowych, którzy kupili swoją nieruchomość mieszkaniową nawet na początku

roku 2007 i zdecydowali się ją trzymać przez następne lata. Pomimo lat kryzysowych inwestorzy Ci

odnotowywali przeciętnie spore zyski kapitałowe wynikające ze wzrostu wartości posiadanych

nieruchomości.

Porównajmy teraz skalę zmian cen transakcyjnych nieruchomości mieszkaniowych na rynku

pierwotnym i wtórnym do zmian indeksu WIG 20 oraz WIG Deweloperzy w ujęciu rok do roku

(wyrkes 3). Przede wszystkim oba indeksy podlegały znacznym wahaniom jeśli chodzi o roczne

stopy zwrotu. Jedynie w roku 2009 oba indeksy oferowały dodatnią stopę zwrotu. Co ciekawe,

pomimo korzystnej sytuacji w zakresie zysków kapitałowych na rynku pierwotnym mieszkań w

latach 2007-2012, stopa zwrotu indeksu WIG Deweloperzy była ujemna przez większą część tego

przedziału czasowego. Wynika stąd pewien ciekawy wniosek – nawet jeśli nieruchomości z rynku

pierwotnego oferują dodatnie przyrosty swojej wartości, to dla deweloperów wcale nie musi to

oznaczać od razu większych zysków. Sytuacja spółek z tego sektora w latach 2007-2012 była dość

trudna ze względu na zaostrzone kryteria kredytowe oraz nawet spadek popytu na nieruchomości z

rynku pierwotnego.

Stopy zwrotu z indeksów WIG20 oraz WIG Deweloperzy

150,00%

100,00%

WIG20

WIG Deweloperzy

50,00%

0,00%

2007

2008

2009

2010

2011

2012

-50,00%

-100,00%

Wykres 3. Roczne stopy zwrotu z indeksów WIG20 oraz WIG Deweloperzy w latach 2007-2012.

Źródło: Opracocwanie własne na podstawie gielda.onet.pl

Niestety, sytuacja w zakresie skumulowanych stóp zwrotu z obu indeksów rysuje się jeszcze

gorzej (wykres 4). Jeśli inwestor zdecydowałby się kupić indeks WIG20 lub indeks WIG

Deweloperzy na końcu roku 2006 lub początku roku 2007 i trzymałby je do roku 2012, nie

zarobiłby w żadnym z lat. Skumulowane spadki wartości obu indeksów sięgnęły bowiem nawet

-80% (WIG Deweloperzy) oraz -45% (WIG 20).

Artykuł ukazał się w Equity Magazine nr 24, www.equitymagazine.pl

5. Autor: Tobiasz Maliński, www.tobiaszmalinski.pl

Skumulowana stopa zwrotu z indeksów WIG20 oraz WIG Deweloperzy

10,00%

0,00%

-10,00%

-20,00%

-30,00%

-40,00%

20062007

20062008

20062009

20062010

20062011

20062012

WIG20

WIG Deweloperzy

-50,00%

-60,00%

-70,00%

-80,00%

-90,00%

Wykres 4. Skumulowana stopa zwrotu z indeksów WIG20 oraz WIG Deweloperzy w latach 20072012.

Źródło: Opracocwanie własne na podstawie gielda.onet.pl

Czy zatem w okresie kryzysowym między rokiem 2007-2012 kupno mieszkania bez

względu na rynek, było dla inwetora długoterminowego ryzykowne, jeśli zdecydował się je trzymać

do końca roku 2012? Odpowiedź brzmi nie. Co więcej, jeśli inwestor kupił mieszkanie w latach

poprzedzających rok 2007, kiedy to ceny transakcyjne były niższe niż w okresie kryzysowym, to w

roku 2012 mógł uzyskać jeszcze wyższy wzrost wartości posiadanych aktywów. Inwestor, który

kupiłby z kolei spółki z indeksu WIG20 lub WIG Deweloperzy, straciłby po kilkadziesiąt procent

na każdej z nich. Choć krach na rynku kredytowym subprime w USA wstrząsnął rynkami

nieruchomości, to jednak dla inwestorów długoterminowych, rynek ten jest i tak mniej

niebezpieczny niż rynki kapitałowe, nawet w okresie kryzysowym. Co więcej, jeśli inwestor chce

kupować mieszkania na rynku wtórnym to więcej zarobi w mniejszych miastach, natomiast jeśli

chce nabywać mieszkania na rynku pierwotnym, to więcej zyska w większych miastach Polski.

Warto pamiętać o wnioskach płynących z tego artykułu i wyposażyć swój portfel inwestycyjny w

zróżnicowane aktywa, gdyż w okresach kryzysu akcje spółek giełdowych przynoszą potężne straty,

a nieruchomości, jak się okazuje pozwalają na wypracowywanie solidnych zysków.

Artykuł ukazał się w Equity Magazine nr 24, www.equitymagazine.pl