Recommandé

Contenu connexe

Tendances

Tendances (20)

Similaire à TABEL PPH22

Similaire à TABEL PPH22 (20)

Plus de Dudi Wahyudi

Plus de Dudi Wahyudi (18)

Dernier

Dernier (20)

TABEL PPH22

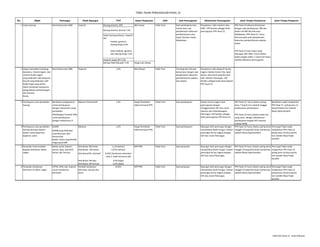

- 1. No. Objek Pemungut Pihak Dipungut Dasar Pengenaan Sifat Saat Pemungutan Mekanisme Pemungutan Jatuh Tempo Penyetoran Jatuh Tempo Pelaporan Kedelai, gandum, tepung terigu 0,5% Selain kedelai, gandum dan tepung terigu 2,5% 2 ekspor komoditas tambang batubara, mineral logam, dan mineral bukan logam yang dilakukan oleh eksportir, kecuali yang dilakukan oleh Wajib Pajak yang terikat dalam perjanjian kerjasama pengusahaan pertambangan dan Kontrak Karya; Bank Devisa dan DJBC Eksportir Nilai Ekspor Tidak Final Terutang dan dilunasi bersamaan dengan saat penyelesaian dokumen pemberitahuan pabean atas ekspor Penyetoran oleh eksportir ke kas negara melalui Kantor Pos, bank devisa, atau bank yang ditunjuk oleh Menteri Keuangan. SSP berlaku sebagai bukti pemungutan PPh Pasal 22. Bendahara pengeluaran untuk pembayaran dengan mekanisme uang persediaan Saat pembayaran PPh Pasal 22 harus disetor paling lama 7 (tujuh) hari setelah tanggal pelaksanaan pembayaran KPA/Pejabat Penerbit SPM untuk pembayaran dengan mekanisme LS PPh Pasal 22 harus disetor pada hari yang sama dengan pelaksanaan pembayaran kepada PKP rekanan melalui KPPN BUMN BUMN yang dilakukan restrukturisasi oleh Pemerintah Badan Usaha yang dimiliki langsung BUMN Distributor DN kertas Distributor DN semen DistributorDN otomotif Distributor DN baja Distributor DN farmasi 6 Penjualan kendaraan bermotor di dalam negeri ATPM, APM, dan importir umum kendaraan bermotor Pembeli kendaraan bermotor, kecuali alat berat DPP PPN Tidak Final Saat penjualan Dipungut oleh pemungut dengan menerbitkan Bukti Pungut. Disetor pemungut ke kas negara dengan SSP atas nama Pemungut. PPh Pasal 22 harus disetor paling lama tanggal 10 (sepuluh) bulan berikutnya setelah Masa Pajak berakhir Pemungut Pajak wajib melaporkan PPh Pasal 22 paling lama 20 (dua puluh) hari setelah Masa Pajak berakhir TABEL PAJAK PENGHASILAN PASAL 22 PPh Pasal 22 harus disetor paling lama tanggal 10 (sepuluh) bulan berikutnya setelah Masa Pajak berakhir Pemungut Pajak wajib melaporkan PPh Pasal 22 paling lama 20 (dua puluh) hari setelah Masa Pajak berakhir PPh Pasal 22 dilunasi bersamaan dengan saat pembayaran BM dan dalam hal BM ditunda atau dibebaskan, PPh Pasal 22 harus dilunasi pada saat penyelesaian dokumen pemberitahuan pabean impor PPh Pasal 22 atas impor yang dipungut oleh DJBC, harus disetor dalam jangka waktu 1 (satu) hari kerja setelah dilakukan pemungutan Bendahara wajib melaporkan PPh Pasal 22 paling lama 14 (empat belas) hari setelah Masa Pajak berakhir PPh Pasal 22 harus disetor paling lama tanggal 10 (sepuluh) bulan berikutnya setelah Masa Pajak berakhir Pemungut Pajak wajib melaporkan PPh Pasal 22 paling lama 20 (dua puluh) hari setelah Masa Pajak berakhir 1 Saat pembayaran bea masuk atau saat penyelesaian dokumen pemberitahuan atas impor jika bea masuk dibebaskan Saat penjualan Penyetoran oleh importir atau DJBC. SSP berlaku sebagai bukti pemungutan PPh Pasal 22. Disetor ke kas negara oleh pemungutan dengan menggunaakan SSP atas nama rekanan dan ditandatangani Pemungut. SSP berlaku sebagai bukti pemungutan PPh Pasal 22. 5 4 3 Tidak Final 0,25% (semen) 0,45% (kendaraan bermotor roda 2, tidak termasuk alat berat) 0,3% (baja) 0,3% (obat) 0,45% Saat pembayaran Dipungut oleh pemungut dengan menerbitkan Bukti Pungut. Disetor pemungut ke kas negara dengan SSP atas nama Pemungut. Dipungut oleh pemungut dengan menerbitkan Bukti Pungut. Disetor pemungut ke kas negara dengan SSP atas nama Pemungut. DPP PPNBadan usaha industri semen, baja, otomotif, kertas, dan farmasi Penjualan hasil produksi kepada distributor dalam negeri Tidak Final Impor barang Tidak Final Pembayaran atas pembelian barang Rekanan Pemerintah Harga Pembelian tidak termasuk PPN Harga Pembelian tidak termasuk PPN RekananPembayaran atas pembelian barang dan/atau bahan- bahan untuk keperluan kegiatan usaha Tidak FinalNilai Impor Harga Jual Lelang ImportirBank Devisa dan DJBC Barang Tidak Dikuasai 7,5% Tarif Barang tertentu 10% Barang tertentu lainnya 7,5% Selain barang tertentu, importir API Importir tanpa API 7,5% 1,5% 1,5% 1,5% o,1% (kertas) Tabel PPh Pasal 22 - Dudi Wahyudi

- 2. No. Objek Pemungut Pihak Dipungut Dasar Pengenaan Sifat Saat Pemungutan Mekanisme Pemungutan Jatuh Tempo Penyetoran Jatuh Tempo Pelaporan TABEL PAJAK PENGHASILAN PASAL 22 PPh Pasal 22 dilunasi bersamaan1 Saat pembayaran bea Penyetoran oleh importir atauImpor barang Tidak FinalNilai ImporImportirBank Devisa dan DJBC Tarif Barang tertentu 10%Penjualan BBM, BBG dan pelumas Produsen atau importir BBM, BBG dan pelumas SPBU yang membeli BBM dari Pertamina/Anak Pertamina Final atas penjualan BBM dan BBG kepada penyalur/agen SPBU yang membeli BBM dari selain Pertamina/Anak Pertamina Tidak Final atas penjualan BBM dan BBG kepada selain penyalur/agen Non SPBU yang membeli BBM Pembeli gas dan pelumas Tidak final atas penjualan pelumas 8 Pembelian bahan-bahan yang belum melalui proses industri manufaktur untuk keperluan industri atau ekspornya Industri dan eksportir yang bergerak di bidang pertanian, perkebunan, peternakan, perikanan dan kehutanan Penjual bahan-bahan yang belum melalui proses industri manufaktur Harga pembelian tidak termasuk PPN Tidak final Saat pembelian Dipungut oleh pemungut dengan menerbitkan Bukti Pungut. Disetor pemungut ke kas negara dengan SSP atas nama Pemungut. PPh Pasal 22 harus disetor paling lama tanggal 10 (sepuluh) bulan berikutnya setelah Masa Pajak berakhir Pemungut Pajak wajib melaporkan PPh Pasal 22 paling lama 20 (dua puluh) hari setelah Masa Pajak berakhir 9 Pembelian komoditas tambang batubara, mineral logam, dan mineral bukan logam Industri atau badan usaha yang melakukan pembelian komoditas tambang batubara, mineral logam, dan mineral bukan logam Badan atau orang pribadi pemegang izin usaha pertambangan Harga pembelian tidak termasuk PPN Tidak final Saat pembelian Dipungut oleh pemungut dengan menerbitkan Bukti Pungut. Disetor pemungut ke kas negara dengan SSP atas nama Pemungut. PPh Pasal 22 harus disetor paling lama tanggal 10 (sepuluh) bulan berikutnya setelah Masa Pajak berakhir Pemungut Pajak wajib melaporkan PPh Pasal 22 paling lama 20 (dua puluh) hari setelah Masa Pajak berakhir 10 Penjualan emas batangan di dalam negeri Badan usaha yang menjual emas batangan Pembeli emas batangan di dalam negeri Harga jual emas batangan Tidak final Saat penjualan Dipungut oleh pemungut dengan menerbitkan Bukti Pungut. Disetor pemungut ke kas negara dengan SSP atas nama Pemungut. PPh Pasal 22 harus disetor paling lama tanggal 10 (sepuluh) bulan berikutnya setelah Masa Pajak berakhir Pemungut Pajak wajib melaporkan PPh Pasal 22 paling lama 20 (dua puluh) hari setelah Masa Pajak berakhir PPh Pasal 22 harus disetor paling lama tanggal 10 (sepuluh) bulan berikutnya setelah Masa Pajak berakhir Pemungut Pajak wajib melaporkan PPh Pasal 22 paling lama 20 (dua puluh) hari setelah Masa Pajak berakhir Saat penerbitan surat perintah pengeluaran barang (delivery order). 7 0,25% untuk penjualan BBM ke SPBU yang membeli dari Pertamina/Anak Pertamina 0,3% untuk penjualan BBM ke SPBU yang membeli dari selain Pertamina/Anak Pertamina 0,3% untuk penjualan gas dan pelumas 0,25% Dipungut oleh pemungut dengan menerbitkan Bukti Pungut. Disetor pemungut ke kas negara dengan SSP atas nama Pemungut. Penjualan tidak termasuk PPN 1,5% 0,45% 0,3% untuk penjualan BBM ke selain SPBU Tabel PPh Pasal 22 - Dudi Wahyudi

- 3. No. Objek Pemungut Pihak Dipungut Dasar Pengenaan Sifat Saat Pemungutan Mekanisme Pemungutan Jatuh Tempo Penyetoran Jatuh Tempo Pelaporan TABEL PAJAK PENGHASILAN PASAL 22 PPh Pasal 22 dilunasi bersamaan1 Saat pembayaran bea Penyetoran oleh importir atauImpor barang Tidak FinalNilai ImporImportirBank Devisa dan DJBC Tarif Barang tertentu 10%11 Penjualan barang sangat mewah WP Badan yang menjual barang sangat mewah Pembeli barang yang tergolong sangat mewah Harga jual tidak termasuk PPN dan PPnBM Tidak final Saat penjualan Dipungut oleh pemungut dengan menerbitkan Bukti Pungut. Disetor pemungut ke kas negara dengan SSP atas nama Pemungut. PPh Pasal 22 harus disetor paling lama tanggal 10 (sepuluh) bulan berikutnya setelah Masa Pajak berakhir Pemungut Pajak wajib melaporkan PPh Pasal 22 paling lama 20 (dua puluh) hari setelah Masa Pajak berakhir Catatan: Badan Usaha yang dimiliki langsung BUMN meliputi: Barang yang tergolong sangat mewah adalah: (PMK 253/PMK.03/2008) 1 Pesawat udara pribadi dengan harga jual lebih dari Rp20.000.000.000,- 2 Kapal pesiar dan sejenisnya dengan harga jual lebih dari Rp10.000.000.000,- 3 Rumah beserta tanahnya dengan harga jual atau harga pengalihannya lebih dari Rp10.000.000.000,- dan luas bangunannya lebih dari 500 m2 4 Apartemen, kondominium dan sejenisnya dengan harga jual atau pengalihannya lebih dari Rp10.000.000.000,- dan/atau luas bangunannya lebih dari 400 m2 5 Kendaraan bermotor roda 4 pengangkutan orang < 10 orang berupa sedan, jeep, SUV, MPV, minibus dan sejenisnya dg harga jual > Rp 5 Milyar dan dengan kapasitas silinder > 3.000 cc Barang yang tergolong sangat mewah adalah: (PMK 90/PMK.03/2015) 1 Pesawat terbang pribadi dan helikopter pribadi 2 Kapal pesiar, yacht, dan sejenisnya 3 Rumah beserta tanahnya, dengan harga jual atau harga pengalihannya lebih dari Rp5 M atau luas bangunan lebih dari 400m2 4 Apartemen, kondominium, dan sejenisnya, dengan harga jual atau pengalihannya lebih dari Rp5 M atau luas bangunan lebih dari 150m2 5 6 kendaraan bermotor roda dua dan tiga, dengan harga jual lebih dari Rp300 juta atau dengan kapasitas silinder lebih dari 250cc Sumber: PMK 110/PMK.010/2018 PMK 34/PMK.010/2017 PMK 90/PMK.03/2015 PMK 253/PMK.03/2008 PMK 243/PMK.03/2014 PMK 242/PMK.03/2014 Disusun kembali oleh Dudi Wahyudi Peraturan Pelaksanaan 1 PER-57/PJ/2010 2 PER-15/PJ/2011 3 PER-06/PJ/2013 4 PER-31/PJ/2015 5 PER-19/PJ/2015 6 PER-24/PJ/2015 Perubahan Atas Peraturan Direktur Jenderal Pajak Nomor Per-19/PJ/2015 Tentang Tata Cara Pemungutan Pajak Penghasilan Pasal 22 Atas Penjualan Barang Yang Tergolong Sangat Mewah Tata Cara Dan Prosedur Pemungutan Pajak Penghasilan Pasal 22 Sehubungan Dengan Pembayaran Atas Penyerahan Barang Dan Kegiatan Di Bidang Impor Atau Kegiatan Usaha Di Bidang Lain Perubahan Atas Peraturan Direktur Jenderal Pajak Nomor Per-57/PJ/2010 Tentang Tata Cara Dan Prosedur Pemungutan Pajak Penghasilan Pasal 22 Sehubungan Dengan Pembayaran Atas Penyerahan Barang Dan Kegiatan Di Bidang Impor Atau Kegiatan Usaha Di Bidang Lain Perubahan Kedua Atas Peraturan Direktur Jenderal Pajak Nomor Per-57/PJ/2010 Tentang Tata Cara Dan Prosedur Pemungutan Pajak Penghasilan Pasal 22 Sehubungan Dengan Pembayaran Atas Penyerahan Barang Dan Kegiatan Di Bidang Impor Atau Kegiatan Usaha Di Bidang Lain Perubahan Ketiga Atas Peraturan Direktur Jenderal Pajak Nomor Per-57/PJ/2010 Tentang Tata Cara Dan Prosedur Pemungutan Pajak Penghasilan Pasal 22 Sehubungan Dengan Pembayaran Atas Penyerahan Barang Dan Kegiatan Di Bidang Impor Atau Kegiatan Usaha Di Bidang Lain Tata Cara Pemungutan Pajak Penghasilan Pasal 22 Atas Penjualan Barang Yang Tergolong Sangat Mewah Kendaraan bermotor roda empat pengangkutan orang kurang dari 10 orang berupa sedan, jeep, sport utility vehicle (suv), multi purpose vehicle (mpv), minibus, dan sejenisnya, dengan harga jual > Rp2 M atau dengan kapasitas silinder > 3.000cc PT Pupuk Sriwidjaja Palembang, PT Petrokimia Gresik, PT Pupuk kujang, PT Pupuk Kalimantan Timur, PT Pupuk Iskandar Muda, PT Telekomunikasi Selular, PT Indonesia Power, PT Pembangkitan Jawa-Bali, PT Semen Padang, PT Semen Tonasa, PT Elnusa Tbk, PT Krakatau Wajatama, PT Rajawali Nusindo, PT Wijaya Karya Beton Tbk, PT Kimia Farma Apotek, PT Kimia Farma Trading & Distribution, PT Badak Natural Gas Liquefaction, PT Tambang Timah, PT Petikemas Surabaya, PT Indonesia Comnets Plus, PT Bank Syariah Mandiri, PT Bank BRI Syariah, dan PT Bank BNI Syariah 5% Tabel PPh Pasal 22 - Dudi Wahyudi