Tabel PPh Pasal 26

•

2 j'aime•1,238 vues

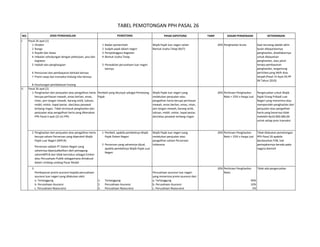

Dokumen tersebut menjelaskan tabel pemotongan pajak penghasilan pasal 26 untuk beberapa jenis penghasilan Wajib Pajak Luar Negeri. Terdapat empat bagian utama yakni penghasilan dari dividen, bunga, royalti, sewa, dan imbalan kerja, penghasilan dari penjualan aset mewah dan saham perusahaan, penghasilan dari premi asuransi, serta penghasilan dari Bentuk Usaha Tetap di Indonesia. Tarif pem

Recommandé

Contenu connexe

Tendances

Tendances (20)

Similaire à Tabel PPh Pasal 26

Similaire à Tabel PPh Pasal 26 (20)

Plus de Dudi Wahyudi

Plus de Dudi Wahyudi (20)

Dernier

Dernier (20)

Tabel PPh Pasal 26

- 1. NO. PIHAK DIPOTONG TARIF DASAR PENGENAAN KETERANGAN 1 Dividen 1 Badan pemerintah 2 Bunga 2 Subjek pajak dalam negeri 3 Royalti dan Sewa 3 Penyelenggara kegiatan 4 Imbalan sehubungan dengan pekerjaan, jasa dan kegiatan 4 Bentuk Usaha Tetap 5 Hadiah dan penghargaan 5 Perwakilan perusahaan luar negeri lainnya 6 Pensiunan dan pembayaran berkala lainnya 7 Premi swap dan transaksi lindung nilai lainnya 8 Keuntungan pembebasan hutang Pasal 26 ayat (2) 1 Penghasilan dari penjualan atau pengalihan harta berupa perhiasan mewah, emas berlian, emas, intan, jam tangan mewah, barang antik, lukisan, mobil, motor, kapal pesiar, dan/atau pesawat terbang ringan. Tidak termasuk penghasilan dari penjualan atau pengalihan harta yang dikenakan PPh Pasal 4 ayat (2) UU PPh. Wajib Pajak luar negeri yang melakukan penjualan atau pengalihan harta berupa perhiasan mewah, emas berlian, emas, intan, jam tangan mewah, barang antik, lukisan, mobil, motor, kapal pesiar, dan/atau pesawat terbang ringan 20% Perkiraan Penghasilan Neto = 25% x Harga Jual Pengecualian untuk Wajib Pajak Orang Pribadi Luar Negeri yang menerima atau memperoleh penghasilan dari penjualan atau pengalihan harta yang besarnya tidak melebihi Rp10.000.000,00 untuk setiap jenis transaksi 2 Penghasilan dari penjualan atau pengalihan harta berupa saham Perseroan yang diperoleh Wajib Pajak Luar Negeri (WPLN) 1 Pembeli, apabila pembelinya Wajib Pajak Dalam Negeri Perseroan adalah PT Dalam Negeri yang sahamnya diperjualbelikan oleh pemegang sahamWPLN dan tidak berstatus sebagai Emiten atau Perusahaan Publik sebagaimana dimaksud dalam Undang-undang Pasar Modal 2 Perseroan yang sahamnya dijual, apabila pembelinya Wajib Pajak Luar Negeri 3 Pembayaran premi asuransi kepada perusahaan asuransi luar negeri yang dilakukan oleh: Perusahaan asuransi luar negeri yang menerima premi asuransi dari: Perkiraan Penghasilan Neto: Tidak ada pengecualian a. Tertanggung 1. Tertanggung a. Tertanggung 50% b. Perusahaan Asuransi 2. Perusahaan Asuransi b. Perusahaan Asuransi 10% c. Perusahaan Reasuransi 3. Perusahaan Reasuransi c. Perusahaan Reasuransi 5% TABEL PEMOTONGAN PPH PASAL 26 Tidak dilakukan pemotongan PPh Pasal 26 apabila berdasarkan P3B, hak pemajakannya berada pada negara domisili 20% I. II. 20% Penghasilan bruto Wajib Pajak luar negeri yang melakukan penjualan atau pengalihan saham Perseroan Indonesia JENIS PENGHASILAN Pasal 26 ayat (1) Wajib Pajak luar negeri selain Bentuk Usaha Tetap (BUT) PEMOTONG Saat terutang adalah akhir bulan dibayarkannya penghasilan, disediakannya untuk dibayarkan penghasilan, atau jatuh tempo pembayaran penghasilan, tergantung peristiwa yang lebih dulu terjadi (Pasal 15 Ayat (4) PP 94 Tahun 2010) 20% Perkiraan Penghasilan Neto = 25% x Harga Jual Pembeli yang ditunjuk sebagai Pemotong Pajak

- 2. NO. PIHAK DIPOTONG TARIF DASAR PENGENAAN KETERANGAN TABEL PEMOTONGAN PPH PASAL 26 JENIS PENGHASILAN PEMOTONG III. Pasal 26 ayat (2a) 1. Pembeli, apabila pembelinya Wajib Pajak Dalam Negeri 2. Badan atau BUT di Indonesia yang memiliki hubungan istimewa dengan perusahaan antara yang sahamnya dijual, apabila pembelinya Wajib Pajak luar negeri IV. Pasal 26 ayat (4) Self assesment 20% Penghasilan Kena Pajak dikurangi PPh terutang Pengecualian jika penghasilan tersebut ditanamkan kembali di Indonesia Ketentuan Pelaksanaan: 1. Keputusan Menteri Keuangan Nomor 434/KMK.04/1999 2. Keputusan Menteri Keuangan Nomor 624/KMK.04/1994 3. Peraturan Menteri Keuangan Nomor 82/PMK.03/2009 4. Peraturan Menteri Keuangan Nomor 258/PMK.03/2008 5. Peraturan Menteri Keuangan Nomor 14/PMK.03/2011 Diringkas oleh Dudi Wahyudi Penghasilan dari penjualan atau pengalihan saham perusahaan antarayang mempunyai hubungan istimewa dengan badan atau BUT di Indonesia (Pasal 18 ayat 3c UU PPh) Wajib Pajak luar negeri yang melakukan penjualan atau pengalihan saham perusahaan antara Perkiraan Penghasilan Neto = 25% x Harga Jual 20% Tidak dilakukan pemotongan PPh Pasal 26 apabila berdasarkan P3B, hak pemajakannya berada pada negara domisili Penghasilan Kena Pajak setelah dikurangi pajak dari suatu BUT di Indonesia Self assesment