Recommandé

Contenu connexe

Plus de Escola Pia

Plus de Escola Pia (20)

1 B Geograf%C3%A Da %20 Econom%C3%A Da Fondo De Maniobra

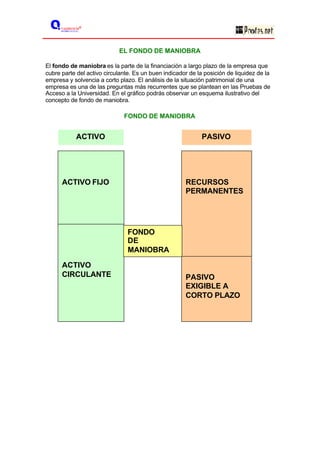

- 1. EL FONDO DE MANIOBRA El fondo de maniobra es la parte de la financiación a largo plazo de la empresa que cubre parte del activo circulante. Es un buen indicador de la posición de liquidez de la empresa y solvencia a corto plazo. El análisis de la situación patrimonial de una empresa es una de las preguntas más recurrentes que se plantean en las Pruebas de Acceso a la Universidad. En el gráfico podrás observar un esquema ilustrativo del concepto de fondo de maniobra. FONDO DE MANIOBRA ACTIVO PASIVO ACTIVO FIJO RECURSOS PERMANENTES FONDO DE MANIOBRA ACTIVO CIRCULANTE PASIVO EXIGIBLE A CORTO PLAZO

- 2. ACTIVIDADES: EJERCICIO 1 La empresa MONET, S.A. presenta los siguientes elementos patrimoniales, todos ellos valorados en euros: • Dinero en bancos: 800 • Debe a los proveedores: 8.600 • Vehículo de transporte: 6.000 • Préstamo a largo plazo recibido de un banco: 22.400 • Edificio de almacén y oficinas: 28.200 • Mercaderías de existencias: 400 • Mobiliario de oficina: 1.600 • Derechos de cobro sobre los clientes: 10.000 Teniendo en cuenta estos datos se pide: a) Presentar el balance de situación ordenado por masas patrimoniales. b) Calcular el patrimonio neto o fondos propios. c) Calcular el fondo de maniobra. d) Significado del fondo de maniobra (Propuesta PAU, Madrid 2001-2002). EJERCICIO 2: La empresa TENOM, S.A. presenta los siguientes elementos patrimoniales, todos ellos valorados en euros: • Caja : 100 • Elementos de transporte: 1.500 • Préstamos a largo plazo: 5.000 • Clientes: 800 • Edificios: 7.200 • Existencias comerciales: 700 • Amortización acumulada: 500 • Proveedores: 2.600 Teniendo en cuenta estos datos se pide: a) Calcular el patrimonio neto. b) Calcular el fondo de maniobra o capital circulante. c) Comentar el resultado obtenido en la opción anterior. (PAU, Madrid, Junio 2000/2001)

- 3. SOLUCIONES: EJERCICIO 1: En primer lugar se ha de elaborar el balance de situación de la empresa para, derivar la cifra de capital social o fondos propios por diferencia entre el valor del activo y el pasivo exigible. a) Balance de situación: ACTIVO PASIVO Edificio 28.200 Capital 16.000 Vehículo 6.000 Préstamos a l/p 22.400 Mobiliario 1.600 RECURSOS PERMANENTES 38.400 ACTIVO FIJO 35.800 PASIVO EXIGIBLE C/P 8.600 Proveedores 8.600 Existencias 400 Derechos de cobro 10.000 Dinero en bancos 800 ACTIVO CIRCULANTE 11.200 TOTAL ACTIVO 47.000 TOTAL PASIVO 47.000 b) Los fondos propios de la empresa serán 47.000 (total pasivo) – (22.400 + 8.600) = 16.000 c) Fondo de maniobra = Activo circulante – Pasivo exigible C/P = 11.200 – 8.600 = 2.600 Fondo de maniobra = Recursos permanentes – Activo fijo = 38.400 – 35.800 = 2.600 d) El fondo de maniobra es positivo lo que indica posición de solvencia a corto plazo o liquidez. EJERCICIO 2 Al igual que en la actividad anterior, el patrimonio neto de la empresa (conjunto de fondos propios) se determina por la diferencia entre el valor del activo y el pasivo exigible. Por ello, primero elaboramos el balance de situación. ACTIVO PASIVO Edificios 7.200 Capital y Reservas 2.200 Elementos de transporte 1.500 Préstamos l/p 5.000 Amortización (500) RECURSOS ACTIVO FIJO 8.200 PERMANENTES 7.200 Existencias 700 Proveedores 2.600 Clientes 800 Caja 100 PASIVO EXIGIBLE ACTIVO CIRCULANTE 1.600 A C/P 2.600 TOTAL ACTIVO 9.800 TOTAL PASIVO 9.800

- 4. a) Patrimonio neto (Capital + Reservas) = TOTAL ACTIVO – EXIGIBLE (Préstamos a l/p o conjunto de exigible a l/p + exigible a c/p) = 9.800 – 7.600 = 2.200 b) Fondo de maniobra = Activo circulante – Pasivo exigible a c/p = 1.600 – 2.600 = -1.000 Fondo de maniobra = Recursos permanentes – Activo fijo = 7.200 – 8.200 = -1.000 c) El fondo de maniobra es negativo, lo que implica una situación de insolvencia a corto plazo o falta de liquidez. Posibilidad de situación de suspensión de pagos.