Modelo de plano de contas

•Télécharger en tant que DOCX, PDF•

45 j'aime•67,069 vues

Modelo de um plano de contas contábil.

Recommandé

Contenu connexe

Tendances

Tendances (20)

Similaire à Modelo de plano de contas

Similaire à Modelo de plano de contas (20)

Dernier

Dernier (20)

Modelo de plano de contas

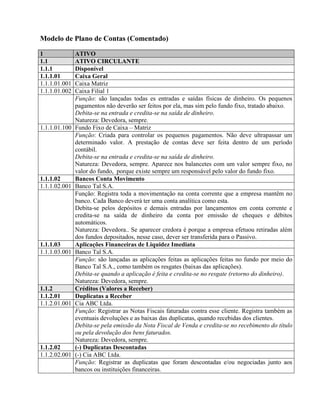

- 1. Modelo de Plano de Contas (Comentado) 1 ATIVO 1.1 ATIVO CIRCULANTE 1.1.1 Disponível 1.1.1.01 Caixa Geral 1.1.1.01.001 Caixa Matriz 1.1.1.01.002 Caixa Filial 1 Função: são lançadas todas es entradas e saídas físicas de dinheiro. Os pequenos pagamentos não deverão ser feitos por ela, mas sim pelo fundo fixo, tratado abaixo. Debita-se na entrada e credita-se na saída de dinheiro. Natureza: Devedora, sempre. 1.1.1.01.100 Fundo Fixo de Caixa – Matriz Função: Criada para controlar os pequenos pagamentos. Não deve ultrapassar um determinado valor. A prestação de contas deve ser feita dentro de um período contábil. Debita-se na entrada e credita-se na saída de dinheiro. Natureza: Devedora, sempre. Aparece nos balancetes com um valor sempre fixo, no valor do fundo, porque existe sempre um responsável pelo valor do fundo fixo. 1.1.1.02 Bancos Conta Movimento 1.1.1.02.001 Banco Tal S.A. Função: Registra toda a movimentação na conta corrente que a empresa mantêm no banco. Cada Banco deverá ter uma conta analítica como esta. Debita-se pelos depósitos e demais entradas por lançamentos em conta corrente e credita-se na saída de dinheiro da conta por emissão de cheques e débitos automáticos. Natureza: Devedora.. Se aparecer credora é porque a empresa efetuou retiradas além dos fundos depositados, nesse caso, dever ser transferida para o Passivo. 1.1.1.03 Aplicações Financeiras de Liquidez Imediata 1.1.1.03.001 Banco Tal S.A. Função: são lançadas as aplicações feitas as aplicações feitas no fundo por meio do Banco Tal S.A., como também os resgates (baixas das aplicações). Debita-se quando a aplicação é feita e credita-se no resgate (retorno do dinheiro). Natureza: Devedora, sempre. 1.1.2 Créditos (Valores a Receber) 1.1.2.01 Duplicatas a Receber 1.1.2.01.001 Cia ABC Ltda. Função: Registrar as Notas Fiscais faturadas contra esse cliente. Registra também as eventuais devoluções e as baixas das duplicatas, quando recebidas dos clientes. Debita-se pela emissão da Nota Fiscal de Venda e credita-se no recebimento do título ou pela devolução dos bens faturados. Natureza: Devedora, sempre. 1.1.2.02 (-) Duplicatas Descontadas 1.1.2.02.001 (-) Cia ABC Ltda. Função: Registrar as duplicatas que foram descontadas e/ou negociadas junto aos bancos ou instituições financeiras.

- 2. Debita-se pelo valor dos títulos que foram recebidos dos clientes – informados pelo banco – e credita-se pelo valor dos títulos descontados, aceitos pelo banco. Natureza: Credora, sempre. É uma conta redutora do Ativo. 1.1.2.03 (-) Créditos Vencidos e não Liquidados * 1.1.2.03.001 (-) Cia ABC Ltda. * A Conta "Créditos Vencidos e não Liquidados" está em conformidade com o que dispõe a Lei nº 9.430/96, art. 10, II. Este diploma legal tornou indedutível, a partir de 01/01/97, a antiga "Provisão para Créditos de Liquidação Duvidosa", tanto para fins de Imposto de Renda quanto da Contribuição Social sobre o Lucro. Se a empresa optar por constituir a Provisão indedutível, importa observar que esta será, também, conta redutora de "Clientes". 1.1.2.04.001 (-) Provisão para Créditos de Liquidação Duvidosa 1.1.2.03.001 (-) P.D.D. Função: Registrar a provisão para créditos de liquidação duvidosa, a cada fechamento de balancete ou balanço. Lembrete: como comentado acima, na conta11203001, essa provisão é indedutível. Debita-se pelo valor considerado incobrável depois de esgotados os meios de cobrança e/ou reversão de provisão ao final do período, quando da não utilização do saldo, em conta de receita. E credita-se pelo % calculado sobre o provável risco de inadimplência – calculado sobre a média dos “calotes” anteriores. Natureza: Credora, sempre. É uma conta redutora do Ativo. 1.1.2.10 Outros Créditos 1.1.2.10 Títulos a Receber 1.1.2.10.001 Notas Promissórias a Receber Função: Registrar as Notas Promissórias a serem recebidas pela empresa. A NP é um título emitido pelo devedor (PF ou PJ) em que se compromete a pagar o credor valor acertado e no prazo fixado. Quase sempre representa empréstimos feitos em dinheiro. Debita-se pela emissão da NP do devedor em favor da empresa e credita-se no recebimento do título. Natureza: Devedora, sempre. 1.1.2.20 Cheques em Cobrança 1.1.2.20.001 ... Função: Registrar os cheques pré-datados recebidos de clientes. Debita-se pela venda garantida através de cheques pré-datados. E credita-se pela compensação do cheque (em contrapartida de Bancos) Natureza: Devedora, sempre. 1.1.2.30 Adiantamentos a Fornecedores 1.1.2.30.001 Cia XYZ S.A. Função: Registrar os adiantamentos feitos por conta de entregas futuras de bens ou serviços pelos fornecedores da empresa. Representa o direito de receber os bens e/ou serviços dos fornecedores. Debita-se pelo pagamento do adiantamento. E credita-se pelo recebimento dos bens e serviços (Nota Fiscal do fornecedor) ou na devolução do adiantamento. Natureza: Devedora, sempre. 1.1.2.40 Adiantamentos a Empregados 1.1.2.40.001 Salários 1.1.2.40.002 13º Salário

- 3. Função: Registrar os adiantamentos aos empregados da empresa para futuro acerto (desconto) na folha de pagamento. Debita-se pelo pagamento do adiantamento. E credita-se pelo desconto realizado quando do fechamento da folha, no final do período contábil. Natureza: Devedora, sempre. 1.1.2.50 Empréstimos a Empregados 1.1.2.50.001 ... Função: Registrar os empréstimos feitos, não a título de adiantamento, mas empréstimo mesmo, em valores até superiores ao salário. Poderá até ser descontado no salário, mas não é adiantamento. Debita-se pela entrega do dinheiro ao empregado. E credita-se pelo recebimento das parcelas ou do valor total do empréstimo. Natureza: Devedora, sempre. 1.1.2.60 Tributos a Recuperar/Compensar 1.1.2.60.001 IPI a Recuperar 1.1.2.60.002 ICMS a Recuperar Função: As empresas comerciais têm o direito de se recuperar dos impostos agregados às mercadorias adquiridas. As empresas industriais têm o direito de se recuperar do IPI nas mesmas condições, além do ICMS. A função dessas contas é a de registrar essas recuperações, desde que a Legislação Fiscal as contemple. Debita-se pelo valor dos impostos destacados nas Notas Fiscais dos Fornecedores de Bens.. E credita-se pela transferência desses valores para o passivo – impostos a pagar – quando da apuração periódica desses impostos. Natureza: Devedora, sempre. 1.1.2.60.003 Imposto de Renda Retido na Fonte Função: Registrar as retenções descontadas da empresa, porém com direito de compensa-las posteriormente. Podem ocorrer sobre os rendimentos de aplicações financeiras (FAF e CDB) e pelos clientes, quando existir previsão legal, no caso de prestação de serviços pela empresa. NOTA: quando for o caso de tributação exclusiva na fonte, essa conta não deverá ser usada, devendo ser debitada diretamente como despesa indedutível. Debita-se pelo valor retido pela fonte pagadora. E credita-se pela compensação – quando da apuração do imposto a pagar. Natureza: Devedora, sempre. 1.1.2.70 Aplicações Financeiras 1.1.2.70.001 Banco Tal S.A. Função: Registrar as aplicações financeiras realizadas pela empresa nas insituições financeiras. Debita-se pela aplicação e Credita-se pelo resgate. Natureza: Devedora. 1.1.2.80 Ações 1.1.2.80.001 Aplicações em Ações Função: Registrar as aplicações temporárias, realizadas pela empresa, em ações de outras empresas. Debita-se pela aplicação em ações e Credita-se pela venda das ações. Natureza: Devedora 1.1.3 Estoques

- 4. 1.1.3.01 Mercadorias, Produtos e Insumos. 1.1.3.01.001 Mercadorias para Revenda Função: Registrar a movimentação das compras e vendas das mercadorias adquiridas para revenda. Debita-se pelas entradas que ocorrem pelas compras e Credita-se pela saída (baixa) das mercadorias vendidas. Natureza: Devedora 1.1.3.01.002 Matérias-Primas 1.1.3.01.003 Material de Embalagem. 1.1.3.01.004 Materiais auxiliares de Produção. Função: Registrar a movimentação de entradas (compras) e baixas desses materiais aplicados na fabricação dos bens produzidos para serem vendidos pela empresa. Debita-se pelas entradas que ocorrem pelas compras e Credita-se pela saída (baixa) dos insumos para a produção. Natureza: Devedora 1.1.3.01.005 Produtos em Elaboração Função: Registrar o estoque final, na data do encerramento do período base, o valor dos produtos em elaboração apurados pela Contabilidade de Custos. Debita-se pelo valor apurado dos produtos no final do período e Credita-se para que o saldo dessa conta sirva de estoque inicial do período seguinte na apuração do Custo dos Produtos Vendidos. Natureza: Devedora. 1.1.3.01.006 Produtos Acabados para venda Função: Registrar o estoque final, na data do encerramento do período base, o valor dos produtos acabados existentes (ainda não vendidos). Debita-se pelo valor apurado dos custos dos produtos no final do período e Credita- se pela baixa dos produtos vendidos aos clientes. Natureza: Devedora. 1.1.3.02 Almoxarifado 1.1.3.02.001 Almoxarifado de Manutenção 1.1.3.02.002 Almoxarifado Administrativo Função: Registrar a movimentação dos diversos materiais consumidos na manutenção das atividades administrativas e de manutenção da empresa – materiais de escritório, de limpeza, manutenção, etc.. Debita-se pela compra dos materiais e Credita-se pelo consumo desses materiais na empresa. Natureza: Devedora. 1.1.3.03 (-) Provisão para Ajuste do Estoque ao Valor de Mercado 1.1.3.03.001 (-)... Função: Registrar a provisão na data do encerramento do balanço ou balancete para ajustar ao valor de mercado, se o valor do estoque estiver avaliado em valor superior ao de mercado. Debita-se pela reversão da provisão no período base subseqüente àquele que se constituiu a provisão. Credita-se pela constituição da provisão. Natureza: Credora. É conta redutora do Ativo. 1.1.4 Despesas Pagas Antecipadamente 1.1.4.01 Despesas de Exercícios Seguintes

- 5. 1.1.4.01.001 Prêmios de Seguros a Apropriar 1.1.4.01.002 Assinaturas e Anuidades 1.1.4.01.003 ... Função: Registrar as despesas pagas que beneficiarão exercícios seguintes. Serão apropriadas a despesas ou custos à medida que os benefícios forem decorridos, em obediência ao regime de competência. Debita-se pelo valor pago ou do gasto assumido e Credita-se pela apropriação mensal da parcela já decorrida da assinatura, da apólice, etc. Natureza: Devedora. 1.2 ATIVO REALIZÁVEL A LONGO PRAZO 1.2.1 Clientes 1.2.1.01 Duplicatas a Receber 1.2.1.01.001 ... 1.2.1.02 (-) Duplicatas Descontadas 1.2.1.02.001 (-)... 1.2.1.03 (-) Créditos Vencidos e não Liquidados * 1.2.1.03.001 (-)... 1.2.2 Outros Créditos 1.2.2.01 Títulos a Receber 1.2.2.01.001 ... 1.2.2.02 Aplicações Financeiras 1.2.2.02.001 Banco Tal S.A. Função: Registrar os Valores a Receber, igual às contas do grupo 1.1. A diferença é todos esses valores envolverão direitos realizáveis a longo prazo, ou seja, realizáveis após a data do encerramento do período seguinte. A natureza e a funcionamento dessas contas são, também, iguais ao grupo 1.1. 1.3 ATIVO PERMANENTE 1.3.1 Investimentos 1.3.1.01 Controladas e Coligadas - Equivalência Patrimonial 1.3.1.01.001 Controlada "A" - Valor Patrimonial Função: Registrar as movimentações relacionadas a participações em empresas controladas (+50% do capital), onde a participação é avaliada pela equivalência patrimonial. Natureza: Devedora. 1.3.1.01.002 Controlada "A" - Ágio na Aquisição Função: Registrar os ágios pagos nas aquisições de participações societárias avaliadas pela equivalência patrimonial, ou seja, as que se encontram registradas na cona 13101. O ágio ocorre quando a empresa (investidora) paga pelas cotas de capital, um valor acima do seu valor patrimonial. Debita-se para registrar o ágio (pagamento) e a correção monetária e Credita-se na alienação da participação que gerou o ágio. Natureza: Devedora 1.3.1.01.003 (-) Controlada "A" - Amortização Acumulada do Ágio Função: registrar a amortização do ágio pago na aquisição de quotas do capital da investida (que estão registrados na conta 13101002). Debita-se quando da alienação da participação que gerou o ágio, ou seja, para

- 6. identificação do ganho ou perda na alienação, a amortização acumulada integra o custo de aquisição do investimento. Credita-se pelo valor da amortização do ágio e pela correção monetária. Natureza: Credora, conta redutora do ativo. 1.3.1.01.004 (-) Controlada "A" - Deságio na Aquisição Função: Registrar o deságio ocorrido na aquisição das ações. Considera-se deságio apenas a parcela de valor patrimonial das ações que excederam o valor efetivamente pago pela empresa investidora. Natureza: Credora. conta redutora do ativo. 1.3.1.01.005 Controlada "A" - Amortização Acumulada do Deságio Função: Registrar a amortização do deságio na aquisição da participação. Natureza: Devedora. 1.3.1.02 Controladas e Coligadas - Custo Corrigido 1.3.1.02.001 ... Função: Agrupar os lançamentos contábeis que registrarão movimentações relacionadas a participações irrelevantes em outras empresas (investidas). Participações que serão avaliadas tão somente pelo custo corrigido. Pela legislação essa expressão “participação avaliada pelo custo corrigido” significa que no fechamento do balancete ou balanço, a participação será objeto apenas da correção monetária, não importando se a investida está apresentando lucro ou prejuízo. Debita-se pela aquisição das ações (e pela correção monetária – mas isso é outra história) e Credita-se pela alienação (venda) das ações (baixa). Natureza: Devedora. 1.3.1.03 Outras Participações Societárias 1.3.1.03.001 ... 1.3.1.04 Participações por Incentivos Fiscais 1.3.1.04.001 Finor 1.3.1.04.002 Finam 1.3.1.04.003 Funres Função: Registrar as aplicações provenientes da parcela do IRPJ pago a ser informado na DIPJ anual. Os depósitos são convertidos em cotas desses fundos (Finor, Finam e Funres) conforme comunicação feira pela Instituição Administradora do Fundo (ex. Finor – Banco do Nordeste). Debita-se pelo valor das cotas desses fundos, tendo como contrapartida a conta de Reserva de Capital, e, além disso, para registrar a correção monetária e Credita-se pela baixa das cotas quando da sua alienação. Natureza: Devedora 1.3.1.05 Imóveis não destinados ao Uso 1.3.1.05.001 ... Função: Registrar os imóveis não destinados ao uso, pois se estivesse em uso seria classificado no Imobilizado. Os imóveis destinados à venda também não podem ser aqui classificados, deveriam estar no Ativo Circulante. Esta conta abriga apenas os imóveis sem uso ou alugados. Debita-se pela aquisição do imóvel e Credita-se pela sua alienação ou quando for usado pela empresa. 1.3.1.06 Outros Investimentos Permanentes 1.3.1.06.004 Objetos de Arte

- 7. 1.3.1.06.006 ... Função: Registrar os demais direitos adquiridos em caráter permanente, não classificáveis no imobilizado e não se tratarem de bens e direitos que se destinam à manutenção da atividade da empresa. Debitar por ocasião das aquisições e Creditar pela baixa ou alienação. Natureza: Devedora. 1.3.1.07 Provisão para Perdas Permanentes 1.3.1.07.001 (-) Controladas e Coligadas - Equivalência Patrimonial 1.3.1.07.002 (-) Controladas e Coligadas - Custo Corrigido 1.3.1.07.003 (-) Outras Participações Societárias 1.3.1.07.004 (-) Participações por Incentivos Fiscais 1.3.1.07.005 (-) Imóveis não destinados ao Uso 1.3.1.07.006 (-) Outros Investimentos Permanentes 1.3.1.07.007 (-)... Função: Registrar os lançamentos contábeis que registrarão a provisão para as prováveis perdas nesses investimentos. As “perdas prováveis” são aquelas que se têm como certo que ocorrerão no futuro na realização (exemplo: alienação), pois se trata de perda irreversível. A provisão só poderá ser feira: (a) depois de 3 anos da aquisição do investimento e (b) que a perda seja comprovada como permanente, assim entendida a de impossível ou improvável recuperação, cabendo à empresa o ônus da prova da perda permanente que justifique a constituição da provisão. Debita-se pela baixa (alienação) da participação e Credita-se pela constituição da provisão. Natureza: Credora, redutora do Ativo. 1.3.2 Imobilizado 1.3.2.01 Imóveis 1.3.2.01.001 Terrenos Função: registrar as aquisições e as alienações. É necessária a escritura, em separado, da parte construída, se houver. Não está sujeita à depreciação. Debita-se para registrar a aquisição e Credita-se pela sua baixa – alienação. Natureza: Devedora 1.3.2.01.002 Edifícios Função: Registrar as aquisições a alienações de edifícios. O valor do terreno deve ser registrado em separado, em conta própria, pois a depreciação abrange somente a parte edificada, e por isso, o seu valor deve corresponder, apenas, à parte construída. Caso a escritura não especifique o valor da parte edificada a legislação tributária não autoriza a sua depreciação. As instalações elétricas e hidráulicas já existentes quando da aquisição do imóvel, como também as que venham a ser feitas posteriormente, para manter o imóvel em condição de uso, devem ser entendidas como parte integrante da parte edificada do imóvel. A taxa de depreciação é de 4% a.a. Debita-se para registrar a aquisição e Credita-se pela sua baixa – alienação. Natureza: Devedora 1.3.2.01.003 Construções 1.3.2.01.004 ... Função: registrar os gastos com a construção de um imobilizado – máquina, edificação ou software. Como “gastos de construção” deve ser entendido: o valor das peças e materiais empregados, os salários envolvidos na construção e os honorários

- 8. pagos por serviços de terceiros. Terminada a construção o saldo final dessa conta deve ser transferido para a conta própria do imobilizado. Debita-se para registrar os gastos incorridos na construção e Credita-se para transferir os saldo existente para conta própria, quando do término da construção. Natureza: Devedora 1.3.2.02 Móveis e Utensílios 1.3.2.02.001 ... Função: Registrara as aquisições e baixas dos móveis e utensílios, não importando a área que se encontram situados: cadeiras, mesas, estantes, calculadores, ventiladores, armários, condicionadores de ar, etc. A taxa de depreciação é de 10% a.a. Debita-se pela aquisição desses bens e Credita-se pela alienação ou baixa. Natureza: Devedora 1.3.2.03 Máquinas e Equipamentos 1.3.2.03.001 ... Função: Registrar as aquisições desses bens. Apenas as máquinas e equipamentos a serem utilizados nas atividades operacionais – de produção - da empresa. Não devem ser registrados os bens utilizados pela área administrativa ou de vendas (ver conta Móveis e Utensílios). Esses bens estão sujeitos a depreciação (10% a.a.). Debita-se pela aquisição desses bens e Credita-se pela alienação ou baixa. Natureza: Devedora 1.3.2.04 Veículos 1.3.2.04.001 ... Função: Registrar as aquisições e baixas de veículos. a taxa de depreciação é de 20% a.a. Debita-se pela aquisição dos veículos e Credita-se pela sua baixa – alienação. Natureza: Devedora. 1.3.2.05 Ferramentas 1.3.2.05.001 Função: Registrar as aquisições de ferramentas para serviram como instrumento para a manutenção, conservação ou instalação dos bens da empresa. Esses bens estão sujeitoa à depreciação pela taxa de 15% a.a.. Atenção: as ferramentas adquiridas e valor inferior a R$326, 92, poderão ser registradas diretamente como despesa ou custo. Debita-se pela aquisição e Credita-se pela baixa ou alienação. Natureza: Devedora. 1.3.2.06 Marcas, Direitos e Patentes. 1.3.2.06.001 ... Função: Registrar as aquisições de direitos de uso de marcas e patentes devidamente autorizadas pelos órgãos públicos competentes. Marca: distinção de um produto ou serviço dos demais concorrentes, podendo ser por meio de figuras, desenhos ou letras trabalhadas, cujo direito de uso fica resguardado após o registro da marca. Patente: documento que garante o direito exclusivo, ao inventor, de gozar da criação de uma utilidade industrial. Quando se trata de marca ou patente própria o custo de aquisição serão os gastos com taxas de registros nos órgão públicos e os honorários pagos a profissionais especializados no registro; quando se tratar de marca ou patente pertencente a terceiro, o custo de aquisição. Esses direitos tem prazo fixado para uso e, por isso, devem sofrer amortização. A taxa é o valor do direito dividido pelo

- 9. número de anos autorizados pelo órgão público competente. Debita-se pela aquisição do direito e Credita-se pela baixa integral do seu saldo, quando totalmente amortizado. Natureza: Devedora. 1.3.2.07 Benfeitorias em Propriedades de Terceiros 1.3.2.07.001 ... Função: Registrar os dispêndios para ampliação ou restauração de imóvel de terceiros para que atenda às necessidades da empresa. As benfeitorias não deverão conter cláusula indenizatória o final do contrato. Os gastos para a simples manutenção do imóvel em condições de uso (pintura, manutenção, jardinagem, etc.) são classificados diretamente como despesa (não nessa conta). O valor da amortização será o valor total do gasto dividido pelo prazo de locação. Nos contratos por prazo intederminado a taxa de amortização é de 4% a.a. Deve ser tomado cuidado especial no caso de imóvel de pessoa ligada (sócios, acionistas, dirigentes, participantes nos lucros, parentes ou dependentes) o prazo de amortização será sempre de 25 anos (4% a.a.). Debita-se pelos dispêndios e Credita-se pela baixa, quando totalmente amortizado. Natureza: Devedora 1.3.2.09 (-) Depreciações, Amortizações e Exaustões Acumuladas 1.3.2.09.001 (-) Depreciações de Edifícios 1.3.2.09.002 (-) Depreciações de Móveis e Utensílios 1.3.2.09.003 (-) Depreciações de Máquinas, Equipamentos. 1.3.2.09.004 (-) Depreciações de Veículos 1.3.2.09.005 (-) Depreciações de Ferramentas 1.3.2.09.006 (-) Amortizações e Depreciações de Marcas, Direitos e Patentes. 1.3.2.09.007 (-) Amortizações e Depreciações de Benfeitorias em Propriedades de Terceiros 1.3.2.09.008 (-)... Função: A depreciação registra a parcela acumulada correspondente à perda do valor dos bens físicos – móveis e utensílios, ferramentas, veículos, máquinas e equipamentos – em decorrência do desgaste pelo uso, ação da natureza ou obsolescência normal. A Amortização corresponde à perda do valor do capital aplicado na aquisição de direitos de propriedade industrial ou comercial e quaisquer outros com existência ou exercícios de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado. A exaustão corresponde à perda do valor decorrente da exploração de recursos minerais ou florestais, ou bens aplicados nessa exploração. Debita-se para registrar a baixa da depreciação acumulada por ocasião da baixa do bem, para se apurar o valor residual. Credita-se para registrar as cotas mensais, tendo como contrapartida as despesas ou os custos. Natureza: Credoras, redutoras do Ativo. 1.3.3 Ativo Diferido 1.3.3.01 Gastos Pré-Operacionais 1.3.3.01.001 Administrativos 1.3.3.01.002 De Organização 1.3.3.01.003 Financeiros 1.3.3.01.004 ... Função: Registrar os gastos incorridos na empresa, mas cuja apropriação como despesa será diferida (postergada), porque estes não contribuíram para a obtenção de

- 10. receitas, mas contribuirão somente para a formação do resultado nos diversos períodos futuros. Essas contas estão sujeitas a amortização. A taxa anual é 100% dividido pelo número de anos em que deverão ser usufruídos os benefícios provocados pelas despesas diferidas Debita-se para registrar os gastos e Credita-se pelas cotas de amortização, quando o empreendimento ou projeto entrar em operação. Natureza: devedora 1.3.3.02 Gastos com Pesquisas e Desenvolvimento 1.3.3.02.001 Gastos Gerais 1.3.3.02.002 Financeiros 1.3.3.02.003 ... 1.3.3.03 Gastos de Implantação de Novos Sistemas e Métodos 1.3.3.03.001 Gastos Gerais com Implantação de Sistemas e Métodos 1.3.3.03.002 Financeiros 1.3.3.03.003 ... Função: semelhantes ao grupo 13302, compreendem os gastos com a pré-produção os dispêndios feitos desde a pesquisa – laboratórios e testes – até o nov produto ser lançado definitivamente no mercado. São salários e encargos do pessoal envolvido, os treinamentos, os honorários pagos a empresas ou profissionais e os materiais consumidos. Debita-se para registrar os gastos e Credita-se pelas cotas de amortização, quando o empreendimento ou projeto entrar em operação. Natureza: devedora 1.3.3.05 (-) Amortizações Acumuladas 1.3.3.05.001 (-) Amortizações de Gastos Pré-Operacionais 1.3.3.05.002 (-) Amortizações de Gastos com Pesquisas e Desenvolvimento 1.3.3.05.003 (-) Amortizações de Gastos com Implantação de Novos Sistemas e Métodos 1.3.3.05.004 (-) Amortizações de Benfeitorias em Propriedade de Terceiros Função: registrar as parcelas de amortização dos gastos registrados nas contas 13301, 13302 e 13303. A taxa anual de amortização é de 20% a.a. Debita-se pela baixa integral de se saldo quando os gastos já estiverem totalmente amortizados. Credita-se pelas parcelas mensais de amortização, a contrapartida será despesa ou custo do período contábil correspondente à cota de amortização. Natureza: Credora, redutora do Ativo. 2 PASSIVO 2.1 PASSIVO CIRCULANTE 2.1.1 Fornecedores 2.1.1.01 Fornecedores Nacionais 2.1.1.01.001 ... Função: Registrar as compras realizadas pela empresa. Deverá ser criada uma conta analítica para cada fornecedor. O ideal é registrar todas as compras, tanto à vista quanto a prazo, pois, dessa forma, o valor do saldo na data de enceramento do período refletirá o valor a pagar a cada credor da empresa. Debita-se pelo pagamento ou liquidação da obrigação e Credita-se pelo valor da compra. Natureza: Credora 2.1.2 Empréstimos e Financiamentos

- 11. 2.1.2.01 Empréstimos e Financiamentos Bancários 2.1.2.01.001 Banco Tal S.A. Função: Registrar os financiamentos e empréstimos feitos pela empresa. Debita-se pelos pagamentos realizados ao banco e Credita-se pelos empréstimos tomados junto ao banco. Natureza: Credora 2.1.2.02 Empréstimos de pessoas ligadas 2.1.2.02.001 ... 2.1.3 Obrigações Trabalhistas 2.1.3.01 Folha de Pagamento de Empregados 2.1.3.01.001 Salários a Pagar Função: registrar a folha de pagamento relativa aos salários mensais dos empregados. Salários normais + horas extras + adicionais. Debita-se pelo pagamento dos salários e pelos descontos legais e autorizados, e Credita-se pela provisão do valor total da folha – devido ao empregado. Natureza: Credora 2.1.3.01.002 Férias a Pagar Função: registrar as férias dos empregados pelo regime de competência. Mensalmente deve ser provisionado 1/12 de férias + 1/3 constitucional, com base na folha de pagamento dos salários. Devem ser provisionados também os encargos incidentes sobre as férias provisionadas (INSS e FGTS). Debita-se pelo pagamento das férias ao empregado e do INSS/FGTS incidentes e Credita-se pela provisão, em contrapartida das contas de despesa e custo. Natureza: Credora 2.1.3.01.003 Rescisões de Empregados a Pagar Função: Registrar a provisão para pagamento de rescisões trabalhistas. São os valores devidos pelo regime de competência, na data de encerramento do mês, a pagar posteriormente, a empregados que estão em fase de desligamento da empresa. Este valor deve ser informado pelo Departamento do Pessoal da empresa. Debita-se pelo pagamento das rescisões e Credita-se pelo valor da provisão para as rescisões trabalhistas de empregados que serão pagas posteriormente, em contrapartida de despesa ou custo. Natureza: Credora 2.1.3.01.004 13º Salário e Encargos a Pagar Função: Registrar a provisão para o 13º salário devido aos empregados. Mensalmente é provisionado 1/12 de 13º salário com base na folha de pagamento dos empregados. Devem ser provisionados também o INSS e o FGTS incidentes. Debita-se pelo pagamento do 13º aos empregados e pelo pagamento dos encargos incidentes e Credita-se pelo registro da provisão, tendo em contrapartida as contas de despesas ou custos. Natureza: Credora 2.1.3.02 Folha de Pagamento de Autônomos 2.1.2.02.001 Rendimentos a Pagar 2.1.3.03 Folha de Pagamento de Dirigentes 2.1.3.03.001 Pró-Labore a Pagar 2.1.3.04 Encargos Sociais a Pagar 2.1.3.04.001 INSS - Empregados a Recolher

- 12. Função: registrar o INSS descontado dos empregados para ser recolhido. Debita-se pelo pagamento da GPS e Credita-se na provisão da folha de pagamento. Natureza: credora 2.1.3.04.002 INSS – Empresa a Pagar Função: registrar o INSS, pelo regime de competência, relativo à parcela da conribuição ao INSS devida pela empresa sobre a folha de pagamento. O INSS incidente sobre o 13º e Férias é provisionado em conta própria. Debita-se pelo pagamento, pelo valor do salário família, salário maternidade e auxílio natalidade e Credita-se pela provisão da folha de pagamento. Natureza: Credora 2.1.3.04.003 FGTS a pagar Função: Registrar o FGTS, pelo regime de competência, a ser recolhido com base na folha de pagamento. Debita-se pelo pagamento do FGTS e Credita-se pela provisão, a contrapartida será conta de despesa ou custo. 2.1.3.04.004 Contribuição Sindical a Recolher Função: Registrar as contribuições a sindicatos, descontados na folha de pagamento. Debita-se no pagamento e credita-se na transferência da conta salários a pagar. Natureza: Credora. 2.1.4 Obrigações Tributárias 2.1.4.01 Impostos Retidos a Recolher 2.1.4.01.001 IRF a Recolher (retido de PF) 2.1.3.01.002 IRF a Recolher (retido de PJ) Função: registrar os impostos que foram retidos (descontados) pela empresa no pagamento de rendimentos a Pessoas Físicas e Jurídicas Debita-se no recolhimento do imposto e Credita-se quando foi descontado, para registrar a obrigação da empresa recolher o imposto retido. Natureza: Credora. 2.1.4.01.003 ISS Retido a Recolher. Função: registrar o ISS descontado no pagamento dos serviços prestados por terceiros a empresa. Debita-se no recolhimento do imposto e Credita-se no desconto realizado na NF do fornecedor do serviço. Natureza: Credora 2.1.4.01.004 ICMS Retido a Recolher Função: Registrar o ICMS retido nas NF de Venda, que foi cobrado do adquirente do produto pelo sistema de Substituição Tributária. Debita-se pelo recolhimento do ICMS retido e Credita-se pelo valor cobrado na NF de Venda em contrapartida da conta 412 (dedução da Receita). Natureza: Credora 2.1.4.02 Impostos e Contribuições sobre o Lucro 2.1.4.02.001 IRPJ a pagar Função: Registrar o IRPJ a pagar, apurado em balancete mensal ou balanço anual. Também registra o IR sobre os ganhos nas aplicações de renda variável. Debita-se pelo pagamento do Imposto e Credita-se pela provisão do IRPJ. Natureza: Devedora. 2.1.4.02.002 Contribuição Social a Pagar

- 13. Função: Registrar a CSL apurada nos balancetes ou no balanço anual. Debita-se pelo pagamento da CSL e credita-se na provisão. Natureza: Credora 2.1.4.03 Impostos e Contribuições sobre as Receitas 2.1.4.03.001 ICMS a Pagar Função: registrar a Apuração do ICMS a recolher no período. Debita-se pelo pagamento e pela transferência da conta 11306002 – ICMS a recuperar, quando da apuração mensal. Credita-se pelo valor do ICMS destacado nas NF de Vendas durante o mês. Natureza: Credora 2.1.4.03.002 IPI a Pagar Função: registrar a Apuração do IPI a recolher no período. Debita-se pelo pagamento e pela transferência da conta 11306003 – IPI a recuperar, quando da apuração periódica. Credita-se pelo valor do IPI destacado nas NF de Vendas durante o mês. Natureza: Credora 2.1.4.03.003 Cofins a Pagar Função: registrar o valor da contribuição incidente sobre a receita bruta e seu respectivo pagamento. Debita-se pelo pagamento da contribuição e Credita-se pela provisão incidente sobre as receitas do mês. Natureza: Credora. 2.1.4.03.003 PIS a Pagar 2.1.5 Contas a Pagar 2.1.5.01 Tarifas a Pagar 2.1.5.01.001 Telemar a Pagar 2.1.5.01.002 Copasa a Pagar 2.1.5.01.003 Cemig a Pagar 2.1.5.01.005 Correios a Pagar 2.1.5.01.006 ... Função: Registrar as provisões em obediência ao regime de competência Debita-se pelo pagamento das contas e Credita-se pelas provisões mensais. Natureza: Credora. 2.1.5.02 Contas Várias a Pagar 2.1.5.02.001 Seguros a Pagar 2.1.5.02.002 Aluguel a Pagar 2.1.5.02.003 Consórcios a Pagar 2.1.5.02.004 Comissões sobre Vendas a Pagar 2.1.5.02.005 ... 2.1.6 Adiantamentos 2.1.6.01 Adiantamentos de Clientes 2.1.6.01.001 ... Função: Registrar os adiantamentos recebidos de Clientes por conta de futuros fornecimentos de bens e serviços Debita-se pela entrega dos bens ou serviços (NF de Venda) e Credita-se pelo recebimento do dinheiro adiantado pelo cliente.

- 14. Natureza: Credora. 2.2 PASSIVO EXIGÍVEL A LONGO PRAZO 2.2.1 Empréstimos e Financiamentos 2.2.1.01 Empréstimos e Financiamentos Bancários 2.2.1.01.001 Banco Tal S.A. Função: registrar os empréstimos obtidos junto ao banco. Os valores registrados nessa conta são as parcelas vencíveis após o final do exercício seguinte ao do encerramento do balanço. Debita-se pelo pagamento das parcelas dos empréstimos e Credita-se pela constituição da obrigação (recebimento do empréstimo) e também pela eventual correção do valor dos juros e demais encargos que venham a corrigir o saldo. Natureza: Credora. 2.3 RESULTADOS DE EXERCÍCIOS FUTUROS 2.3.1 Resultados Operacionais 2.3.1.01 Receitas de Exercícios Futuros 2.3.1.01.001 ... Função: registrar as receitas vinculadas a exercícios futuros. Debita-se para apropriar a receita no exercício competente, a contrapartida será a receita e Credita-se para registrar a receita a ser apropriada em exercícios futuros exercícios. Natureza: credora 2.3.1.02 Custos e Despesas Vinculadas às Receitas 2.3.1.02.001 ... Função: registrar os custos vinculados às receitas acima. Debita-se pelos custos e despesas incorridos e vinculados às receitas e Credita-se na transferência (apropriação) aos custos e despesas do período em que as receitas foram reconhecidas. Natureza: Devedora. 2.4 PATRIMÔNIO LÍQUIDO 2.4.1 Capital Social 2.4.1.01 Capital Subscrito 2.4.1.01.001 Capital Social Função: Registrar o capital registrado pelos sócios, na constituição e nas posteriores alterações contratuais. Não importando se integralizados ou não. Debita-se pela eventual redução do capital e Credita-se pela subscrição do capital pelos sócios. Natureza: Credor 2.4.1.02 (-) Capital a Integralizar 2.4.1.02.001 (-)... Função: Registrar as cotas de capital subscritas, porém não integralizadas pelos sócios, no ato de constituição ou nas posteriores alterações. Essa conta não deve ser utilizada de a integralização ocorrer no mesmo momento da integralização. Debita-se pela obrigação dos sócios a integralizar as cotas subscritas e Credita-se pelo recebimento dos valores dos sócios (dinheiro ou bens), previstos na subscrição. Natureza: Devedor, redutora do PL. 2.4.2 Reservas 2.4.2.01 Reservas de Capital

- 15. 2.4.2.01.001 Correção Monetária do Capital Integralizado * * A correção monetária das demonstrações financeiras foi revogada, inclusive para fins societários, a partir de 01/01/96, por força do art. 4º da Lei nº 9.249/95. Portanto, a conta "Correção Monetária do Capital Integralizado" somente apresentará saldo se a empresa não houver incorporado a reserva ao Capital Social. 2.4.2.01.002 Ágio na Emissão de Ações 2.4.2.01.003 Doações e Subvenções para Investimentos 2.4.2.01.004 (-) Ações/Quotas em Tesouraria 2.4.2.01.005 ... 2.4.2.02 Reservas de Reavaliação 2.4.2.03 Reservas de Lucros 2.4.2.03.001 Reserva Legal 2.4.2.03.002 Reserva Estatutária 2.4.2.03.003 Reserva para Contigências 2.4.2.03.004 Reserva de Lucros a Realizar 2.4.2.03.005 Reserva Especial 2.4.2.03.006 (-) Ações/Quotas em Tesouraria 2.4.2.03.007 ... 2.4.3 Lucros ou Prejuízos Acumulados 2.4.3.01 Lucros ou Prejuízos Acumulados 2.4.3.01.001 Lucros Acumulados Função: Registrar os lucros acumulados apurados na contabilidade. Absorverá os prejuízos apurados. Nunca poderá apresentar lucro e prejuízos acumulados ao mesmo tempo. Debita-se pela destinação dos lucros acumulados (incorporação ao capital ou distribuição aos sócios, por exemplo), ou para absorver prejuízo acumulado nos exercícios posteriores. Credita-se para registrar o lucro líquido no exercício e pela reversão das reservas (reversíveis). Natureza: Credora 2.4.3.01.002 (-) Prejuízos Acumulados Função: Registrar os prejuízos acumulados apurados na contabilidade. Absorverá os lucros apurados. Nunca poderá apresentar lucro e prejuízos acumulados ao mesmo tempo. Debita-se para registrar o prejuízo líquido apurado no exercício. Credita-se para registrar o lucro líquido no exercício. Natureza: Devedora, redutora do PL. 2.4.3.01.003 Resultado do Exercício em Curso 3 RESULTADO 3.1 Receitas Operacionais 3.1.1 Receita Bruta de Vendas 3.1.1.01 Receita com Vendas no País 3.1.1.01.001 Vendas de Produtos Função: Registrar as vendas de produtos de fabricação própria. São registradas todas as vendas de produtos – à vista e a prazo. O valor registrado é o faturamento bruto, incluindo os impostos e abatimentos.

- 16. Debita-se pela transferência para a ARE no final do período e credita-se pelas Notas Fiscais de Vendas dos produtos. Natureza: Credora 3.1.1.01.002 Revenda de Mercadorias Função: Registrar as vendas de mercadorias. São registradas todas as vendas de mercadorias – à vista e a prazo. O valor registrado é o faturamento bruto, incluindo os impostos e abatimentos. Debita-se pela transferência para a ARE no final do período e credita-se pelas Notas Fiscais de Vendas de mercadorias. Natureza: Credora 3.1.1.01.003 Vendas de Serviços 3.1.1.01.004 ICMS retido s/faturamento Função: registrar o ICMS que foi cobrado por ST do adquirente do produto que consta na NF de venda. Credita-se pelo ICMS retido constante das NF de saídas, tendo como contrapartida à conta ICMS retido a pagar, e Credita-se por eventuais devoluções do cliente e no encerramento do período base. Natureza: Devedora 3.1.1.02 Receitas com Vendas para o Exterior 3.1.1.03 Outras Receitas Operacionais 3.1.1.03.001 Recuperação de Despesas 3.1.1.03.002 Reversão de Provisões 3.1.2 (-) Deduções das Receitas de Vendas 3.1.2.01 (-) Devoluções, Descontos e Abatimentos. 3.1.2.01.001 (-) Devoluções de Vendas Função: Registrar as devoluções de produtos ou mercadorias vendidas pela empresa. Debita-se pelo recebimento das Notas Fiscais de devolução emitidas pelos clientes e Credita-se apenas pela transferência para apuração do resultado. Natureza: Devedora 3.1.2.01.001 (-) Descontos a Abatimentos Concedidos Função: registrar os descontos concedidos incondicionalmente concedidos na venda de produtos ou mercadorias. Os abatimentos concedidos ao cliente que, logo após ter recebido a mercadoria ou produto, queira devolve-lo por estar em desacordo com as especificações do pedido, ou seja, o abatimento que é concedido apenas para evitar a devolução da mercadoria, também sra registrado nessa conta. Debita-se na concessão do desconto na NF e Credita-se pela transferência para ARE. 3.1.2.02 Tributos e Contribuições sobre Vendas 3.1.2.02.001 ICMS s/Vendas 3.2.2.02.002 IPI s/Vendas 3.1.2.02.003 PIS s/Vendas 3.1.2.02.004 COFINS s/Vendas Função: registrar os impostos incidentes sobre as vendas. Debita-se, no caso do ICMS e do IPI, pelos valores destacados nas Notas Fiscais de Vendas emitidas no mês, e no caso do PIS (1,65% ou 0,65%) e do COFINS (3%) o valor dessas alíquotas aplicadas sobre o faturamento do mês. Credita-se pela transferência para a conta ARE, quando do encerramento do período. Natureza: Devedora

- 17. 3.2 Custo das Vendas 3.2.1 Custo dos Produtos Vendidos 3.2.1.01 CPV 3.2.1.01.001 CPV Função: Registrar o custo dos produtos vendidos. Os valores debitados nessa conta devem aqueles apurados pela contabilidade de custos, ou seja, apenas os custos dos produtos já vendidos deverão ser registrados nessa conta. Debita-se pelo valor das baixas dos produtos vendidos, a contrapartida é a conta de estoque de produtos acabados e Credita-se pela transferência do Saldo para a ARE. Natureza: Devedora 3.2.2 Custo das Mercadorias Vendidas 3.2.2.01 CMV 3.2.2.01.001 CMV Função: Registra o custo de aquisição das mercadorias que já foram vendidas no período. Debita-se pela baixa das mercadorias vendidas em contrapartida de estoque de mercadorias e Credita-se pela transferência para ARE. 3.2.3 Custo dos Serviços Prestados 3.2.3.01 CSP 3.2.3.01.001 CSP 3.3 Despesas Operacionais 3.3.1 Despesas Administrativas 3.3.1.01 Despesas Trabalhistas 3.3.1.01.001 Pró-Labore 3.3.1.01.002 Salários 3.3.1.01.003 Horas Extras 3.3.1.01.004 Férias 3.3.1.01.005 13º Salário 3.3.1.01.006 Aviso prévio e indenizações trabalhistas 3.3.1.01.007 INSS 3.3.1.01.008 FGTS 3.3.1.01.009 … 3.3.1.02 Despesas Gerais 3.3.1.02.001 Alugueis passivos 3.3.1.02.002 Água e esgoto 3.3.1.02.003 Energia Elétrica 3.3.1.02.004 Telefone, fax, internet. 3.3.1.02.005 Consumo de material de escritório 3.3.1.02.006 Condução 3.3.1.02.007 Correios e Malote 3.3.1.02.008 Material de Limpeza 3.3.1.02.009 Viagens 3.3.1.02.010 Manutenção e conservação 3.3.1.02.011 Depreciações e Amortizações 3.3.1.02.012 Fretes e Carretos 3.3.1.02.013 Assistência Médica

- 18. 3.3.1.02.014 Combustíveis e Lubrificantes 3.3.1.02.015 Leasing 3.3.1.02.016 Serviços de Terceiros – PF 3.3.1.02.017 Serviços de Terceiros – PJ 3.3.1.02.018 Dispêndios com Alimentação 3.3.1.02.019 Feiras/Congressos/Simpósios/Cursos 3.3.1.02.020 Telefone 3.3.1.02.021 PAT – Programa de Alimentação doTrabalhados 3.3.1.02.022 Vale Transporte 3.3.1.02.023 Bens de Pequeno Valor 3.3.1.02.024 Pedágios 3.3.1.02.025 Jornais, Revistas e Peródicos. 3.3.1.02.025 Estadas 3.3.1.02.025 Confraternizações 3.3.1.02.026 Brindes 3.3.1.02.027 Seguros 3.3.1.02.028 Sindicato Patronal e Associações de Classe 3.3.1.02.029 Despesas Bancárias 3.3.2 Despesas Financeiras Líquidas 3.3.2.01 Despesas Financeiras 3.3.2.01.001 Variação Monetária Passiva 3.3.2.01.002 Variação Cambial Passiva 3.3.2.01.003 Juros Passivos 3.3.2.01.004 Descontos Concedidos 3.3.2.02 Receitas Financeiras 3.3.2.02.001 Variação Monetária Ativa 3.3.2.02.002 Variação Cambial Ativa 3.3.2.02.003 Ganhos com Aplicações Financeiras 3.3.2.02.004 Juros Ativos 3.3.2.01.005 Descontos Obtidos 3.3.3 Despesas Tributárias 3.3.3.01 Impostos Taxas e Contribuições. 3.3.3.01.001 IOF 3.3.3.01.001 PIS Receitas Operacionais Diversas 3.3.3.01.002 IPTU 3.3.3.01.003 IPVA 3.3.3.01.004 IRF – Exclusivo na Fonte 3.3.3.01.005 Alvará 3.3.3.01.006 ... 3.3.4 Despesas com Vendas 3.3.4.01 Despesas Trabalhistas 3.3.4.01.001 Pró-Labore 3.3.4.01.002 Salários 3.3.4.01.003 Horas Extras 3.3.4.01.004 Férias 3.3.4.01.005 13º Salário

- 19. 3.3.4.01.006 Aviso prévio e indenizações trabalhistas 3.3.4.01.007 INSS 3.3.4.01.008 FGTS 3.3.4.01.009 Comissões Sobre Vendas 3.3.4.02 Despesas Gerais 3.3.4.02.001 Alugueis passivos 3.3.4.02.002 Água e esgoto 3.3.4.02.003 Energia Elétrica 3.3.4.02.004 Telefone, fax, internet. 3.3.4.02.005 Consumo de material de escritório 3.3.4.02.006 Condução 3.3.4.02.007 Correios e Malote 3.3.4.02.008 Material de Limpeza 3.3.4.02.009 Viagens 3.3.4.02.010 Manutenção e conservação 3.3.4.02.011 Depreciações e Amortizações 3.3.4.02.012 Fretes e Carretos 3.3.4.02.013 Assistência Médica 3.3.4.02.014 Combustíveis e Lubrificantes 3.3.4.02.015 Leasing 3.3.4.02.016 Serviços de Terceiros – PF 3.3.4.02.017 Serviços de Terceiros – PJ 3.3.4.02.018 Dispêndios com Alimentação 3.3.4.02.019 Feiras/Congressos/Simpósios/Cursos 3.3.4.02.020 Telefone 3.3.4.02.021 PAT – Programa de Alimentação doTrabalhados 3.3.4.02.022 Vale Transporte 3.3.4.02.023 Bens de Pequeno Valor 3.3.4.02.024 Pedágios 3.3.4.02.025 Jornais, Revistas e Peródicos. 3.3.4.02.025 Estadas 3.3.4.02.025 Confraternizações 3.3.4.02.026 Brindes 3.3.4.02.027 Seguros 3.2.4.02.028 Créditos Vencidos e Não Liquidados * * A Conta "Créditos Vencidos e não Liquidados" está em conformidade com o que dispõe a Lei nº 9.430/96, que tornou indedutível, a partir de 01/01/97, a antiga "Provisão para Créditos de Liquidação Duvidosa", tanto para fins de Imposto de Renda quanto da Contribuição Social sobre o Lucro. Se a empresa optar por constituir a Provisão indedutível, importa observar que a contrapartida da provisão (despesa) será, também, classificada no subgrupo "Despesas com Vendas". 3.3.4.02.028 Propaganda e Publicidades 3.3.4.02.029 Provisão para Devedores Duvidosos 3.3.5 Resultados de Participações Societárias 3.3.5.01 Resultado da Equivalência Patrimonial 3.3.5.01.001 ...

- 20. 3.3.5.02 Lucros ou Dividendos Recebidos 3.3.6.03 Rendimentos de Outros Investimentos 3.3.6.04 Amortização de Ágio ou Deságio de Investimentos 3.4 Resultado Não Operacional 3.4.1 Receitas Não Operacionais 3.4.1.01 Alienação de Bens Permanentes 3.4.1.01.001 Alienação de Investimentos 3.4.1.01.002 Alienação de Imobilizado 3.4.1.02 (-) Custo na Alienação de Bens Permanentes 3.4.1.02.001 (-) Custo na Alienação de Investimentos 3.4.1.02.002 (-) Custo na Alienação de Imobilizado 4 Custos de Produção 4.1 Custo Direto 4.1.1 Custos Diretos de Produção Função: Registrar os gastos com material e mão de obra que foram consumidos diretamente no produto fabricado. Os valores debitados nesse grupo são apenas aqueles identificáveis com o produto Fabricado. Debita-se pelo consumo desses fatores de produção e Credita-se pela sua Transferência para o estoque de produtos acabados – cada produto receberá, a débito nas contas de estoque – a sua parcela de custo. Natureza: Devedora. 4.1.1.01 Mão-de-Obra Direta 4.1.1.01.001 Salários e Ordenados 4.1.1.01.002 Pró-Labore 4.1.1.01.003 Prêmios e Gratificações 4.1.1.01.004 13º Salário 4.1.1.01.005 Férias 4.1.1.01.006 INSS 4.1.1.01.007 FGTS 4.1.1.01.008 Indenizações e Aviso Prévio 4.1.1.01.009 Assistência Médica e Social 4.1.1.01.010 ... 4.1.1.02 Material Direto 4.1.1.02.001 Matéria Prima Consumida 4.1.1.02.002 Material de Embalagem Consumido 4.1.1.02.003 Consumo de Material Auxiliar de Produção Função: Registrar os materiais consumidos diretamente na fabricação dos produtos. Os materiais diretos são baixados nos estoques pelo sistema de inventário permanente ou periódico. Debita-se pelo valor total das saídas de estoque pelas requisições para consumo na área de produção, em contrapartida das contas de estoques de MP, M. Embalagem e Mat.Aux. de Produção e Credita-se pela sua transferência para a conta de Estoque de Produtos Acabados para Venda (após a Contabilização dos custos – no final do período). Natureza: Devedoras 4.1.1.03 Outros Custos Diretos

- 21. 4.1.1.03.001 Energia Elétrica 4.1.1.03.002 Serviços de Terceiros 4.1.1.03.003 ... Função: Registrar os Custos Diretos (fora MP e MOD) incorridos na Fábrica durante o período. Debita-se pela ocorrência desses custos e Credita-se pela sua transferência para o Estoque de produtos acabados no período em que ocorreram. Natureza: Devedoras 4.2 Custos Indiretos de Produção 4.1.1 Mão de Obra Indireta 4.2.1.01 Mão-de-Obra Indireta 4.1.1.01.001 ... 4.1.2 Material Indireto 4.1.2.01 Materiais de Consumo Indireto 4.1.2.01.001 ... 4.1.2.02 Materiais de Manutenção e Reparo 4.1.2.02.001 ... 4.1.3 Gastos Gerais de Fabricação 4.1.3.01 Utilidades e Serviços 4.1.3.01.001 ... 4.1.3.02 Aluguéis e Arrendamentos 4.1.3.02.001 ... 4.1.4.01 Depreciações, Amortizações e Exaustões. 4.1.4.01.001 ... 4.1.5.01 Combustíveis e Energia Elétrica 4.1.5.01.001 ... Função: Registrar os gastos que foram segregados das despesas por terem sido consumidos na fábrica e não na Administração. Note que são gastos na fábrica e não no produto. Os gastos diretamente no produto são custos diretos (tratados no grupo 41). Debita-se pelo consumo desses fatores dentro da fábrica – pelo regime de competência, sempre - e Credita-se pela sua transferência para os Estoques dos Produtos em que foram consumidos.() 5 Apuração do Resultado do Exercício 5.1 Apuração do Resultado do Exercício 5.1.1 A.R.E. 5.1.1.01 A.R.E 5.1.1.01.001 A.R.E. Função: Receber os lançamentos de encerramento das receitas e despesas (todas do grupo 3). para apurar o resultado do período contábil – lucro ou prejuízo. É uma conta de transferência. Debita-se pelo saldo de todas as despesas para e Credita-se pelo saldo de todas as Receitas. O saldo dessa conta, se credor, apurará lucro e se devedor, apurará prejuízo que será transferido para as contas de Lucros ou Prejuízos acumulados, conforme o caso.