Contoh obligasi amortisasi

•Télécharger en tant que DOCX, PDF•

25 j'aime•139,416 vues

Dokumen tersebut memberikan contoh soal tentang penerbitan obligasi oleh dua perusahaan beserta jawabannya yang mencakup jurnal akuntansi untuk mencatat transaksi penerbitan, pembayaran bunga, dan pelunasan obligasi. Jawaban juga menghitung amortisasi diskonto dan premium obligasi dengan metode garis lurus beserta tabelnya.

Recommandé

Contenu connexe

Tendances

Tendances (20)

Similaire à Contoh obligasi amortisasi

Similaire à Contoh obligasi amortisasi (20)

Contoh obligasi amortisasi

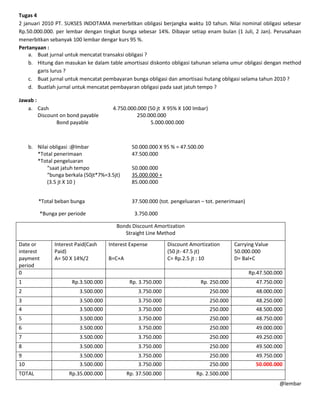

- 1. Tugas 4 2 januari 2010 PT. SUKSES INDOTAMA menerbitkan obligasi berjangka waktu 10 tahun. Nilai nominal obligasi sebesar Rp.50.000.000. per lembar dengan tingkat bunga sebesar 14%. Dibayar setiap enam bulan (1 Juli, 2 Jan). Perusahaan menerbitkan sebanyak 100 lembar dengar kurs 95 %. Pertanyaan : a. Buat jurnal untuk mencatat transaksi obligasi ? b. Hitung dan masukan ke dalam table amortisasi diskonto obligasi tahunan selama umur obligasi dengan method garis lurus ? c. Buat jurnal untuk mencatat pembayaran bunga obligasi dan amortisasi hutang obligasi selama tahun 2010 ? d. Buatlah jurnal untuk mencatat pembayaran obligasi pada saat jatuh tempo ? Jawab : a. Cash 4.750.000.000 (50 jt X 95% X 100 lmbar) Discount on bond payable 250.000.000 Bond payable 5.000.000.000 b. Nilai obligasi :@lmbar 50.000.000 X 95 % = 47.500.00 *Total penerimaan 47.500.000 *Total pengeluaran “saat jatuh tempo 50.000.000 “bunga berkala (50jt*7%=3.5jt) 35.000.000 + (3.5 jt X 10 ) 85.000.000 *Total beban bunga 37.500.000 (tot. pengeluaran – tot. penerimaan) *Bunga per periode 3.750.000 Bonds Discount Amortization Straight Line Method Date or Interest Paid(Cash Interest Expense Discount Amortization Carrying Value interest Paid) (50 jt- 47.5 jt) 50.000.000 payment A= 50 X 14%/2 B=C+A C= Rp.2.5 jt : 10 D= Bal+C period 0 Rp.47.500.000 1 Rp.3.500.000 Rp. 3.750.000 Rp. 250.000 47.750.000 2 3.500.000 3.750.000 250.000 48.000.000 3 3.500.000 3.750.000 250.000 48.250.000 4 3.500.000 3.750.000 250.000 48.500.000 5 3.500.000 3.750.000 250.000 48.750.000 6 3.500.000 3.750.000 250.000 49.000.000 7 3.500.000 3.750.000 250.000 49.250.000 8 3.500.000 3.750.000 250.000 49.500.000 9 3.500.000 3.750.000 250.000 49.750.000 10 3.500.000 3.750.000 250.000 50.000.000 TOTAL Rp.35.000.000 Rp. 37.500.000 Rp. 2.500.000 @lembar

- 2. c. Jurnal pembayaran bunga dan amortisasi obligasi selama tahun 2010 Date Account Debit Credit 1 jun 2010 Bonds intrest expense 3.750.000 Discount on Bonds payable 250.000 Cash 3.500.000 d. Pembayaran obligasi saat jatuh tempo Date Account Debit Credit 2 jan 2020 Bond payable 50.000.000 Cash 50.000.000 Tugas 5 PT. DELTA MAKMUR pada tanggal 1 April 2010 menjual (menerbitkan) obligasi dengan nilai nominal Rp.10.000.000.000. obligasi tersebut berumur 5 tahun dan tingakat bunga sebesar 12% dibayar tanggal 1 januari dan 1 juli. Harga jual obligasi sebesar 12.500.000.000. amortisasi premium obligasi menggunakan metode garis lurus. Karena alas an tertentu pada tanggal 1 juli 2013 perusahaan menarikkembali seluruh obligasi dengan harga 12.000.000.000. Pertanyaan : a. Buatlah jurnal untuk mencatat transaksi penjualan obligasi ? b. Hitung dan masukan dalam table amortisasi premium obligasi selama umur obligasi dengan metode garis lurus? c. Buatlah jurnal untuk mencatat transaksi pembayaran bunga dan amortisasi premium obligasi pada tahun 2010 ? d. Buatlah jurnal untuk mencatat transaksi penarikan obligasi ? Jawab : a. Jurnal penerbitan obligasi Cash 12.500.000.000 Bond payable 10.000.000.000 Premium bond payable 2.500.000.000 b. Nilai obligasi : 12.500.000.000 *Total penerimaan 12.500.000.000 *Total pengeluaran “saat jatuh tempo 10.000.000.000 “bunga berkala (10M*6%=600jt) 6.000.000.000 + (600 jt X 10) 16.000.000.000 *Total beban bunga 3.500.000.000 (tot. pengeluaran – tot. penerimaan) *Bunga per periode 350.000.000

- 3. Bonds Premium Amortization Straight Line Method Date or Interest Paid(Cash Paid) Interest Expense Premium Carrying Value interest A= 10 M X 12%/2 Amortization payment B= A - C C= Rp 3.5 M : 10 D= Bal - C period 0 Rp.12.500.000.000 1 Rp.600.000.000 Rp.250.000.000 Rp.350.000.000 12.250.000.000 2 600.000.000 250.000.000 350.000.000 12.000.000.000 3 600.000.000 250.000.000 350.000.000 11.750.000.000 4 600.000.000 250.000.000 350.000.000 11.500.000.000 5 600.000.000 250.000.000 350.000.000 11.250.000.000 6 600.000.000 250.000.000 350.000.000 11.000.000.000 7 600.000.000 250.000.000 350.000.000 10.750.000.000 8 600.000.000 250.000.000 350.000.000 10.500.000.000 9 600.000.000 250.000.000 350.000.000 10.250.000.000 10 600.000.000 250.000.000 350.000.000 10.000.000.000 TOTAL Rp.6.000.000.000 Rp.2.500.000.00 Rp.3.500.000.000 c. Jurnal Pembayaran bunga dan amortisasi obligasi selama tahun 2010 Date Account Debit Credit 1 juli 2010 Bonds intrest expense 3.750.000 Discount on Bonds payable 250.000 Cash 3.500.000 d. Jurnal penarikan kembali obligasi pada tanggal 1 Juli 2013 Nilai nominal Rp.12.500.000.000 Premi yang belum di amortisasi 750.000.000 Nilai yang terbawa 11.750.000.000 Nilai penarikan 12.000.000.000 Rugi penarikan obligasi 250.000.000 Date Account Debit Credit 1 juli 2013 Bond payable 10.000.000.000 Lost profit on bond 2.750.000.000 Bond premi 750.000.000 Cash 12.000.000.000 http://books.google.co.id/books?id=UfqTg0Fl1rwC&pg=PA86&lpg=PA86&dq=amortisasi+premium+dengan+metode+gar is+lurus&source=bl&ots=yolmqbqMCG&sig=3KAA5nhq8uxiyfGTOBgQ3KDZQbI&hl=id&sa=X&ei=zrFXUayZGMLyrQeN44G ABw&ved=0CEEQ6AEwBA#v=onepage&q&f=false