1. Instituto Profesional DuocUC

Taller de Renta

Prof. jeanneth Gerlach P.

Renta Líquida imponible Nº4

Antecedentes:

La Sociedad "Taller de Renta DUOC Ltda.", le solicita a usted que determine la Renta Líquida Imponible al 31 de diciembre del año 2010. La sociedad se encuentra

formada en un 60% por el señor Lionel Messi y en un 40% por el señor Alexis Sánchez

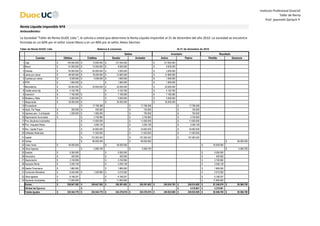

Taller de Renta DUOC Ltda Balance 8 columnas Al 31 de diciembre de 2010

Saldos Inventario Resultado

Cuentas Débitos Créditos Deudor Acreedor Activo Pasivo Pérdida Ganancia

1 Caja $ 140.050.000 $ 13.000.000 $ 127.050.000 $ 127.050.000

2 Banco $ 81.000.000 $ 72.000.000 $ 9.000.000 $ 9.000.000

3 Clientes $ 65.000.000 $ 62.000.000 $ 3.000.000 $ 3.000.000

4 Letras por cobrar $ 48.000.000 $ 16.200.000 $ 31.800.000 $ 31.800.000

5 Cuentas por cobrar $ 5.036.000 $ 4.036.000 $ 1.000.000 $ 1.000.000

6 PPM $ 1.900.000 $ - $ 1.900.000 $ 1.900.000

7 Mercaderías $ 60.000.000 $ 40.000.000 $ 20.000.000 $ 20.000.000

8 Crédito activo fijo $ 4.102.783 $ 4.102.783 $ 4.102.783

9 Automóvil $ 7.182.000 $ - $ 7.182.000 $ 7.182.000

10 Muebles y Útiles $ 5.000.000 $ - $ 5.000.000 $ 5.000.000

11 Maquinarias $ 35.000.000 $ - $ 35.000.000 $ 35.000.000

13 Proveedores $ 17.798.368 $ 17.798.368 $ 17.798.368

14 Impto. Por Pagar $ 300.000 $ 450.000 $ 150.000 $ 150.000

15 Ingresos perc. X anticipado $ 1.200.000 $ 1.900.000 $ 700.000 $ 700.000

16 Depreciación Acumulada $ - $ 3.746.984 $ 3.746.984 $ 3.746.984

17 Prov.Deudores Incobrables $ 11.600.000 $ 11.600.000 $ 11.600.000

18 Prov. Impuesto Renta $ 3.256.128 $ 3.256.128 $ 3.256.128

19 Rev. Capital Propio $ 34.800.000 $ 34.800.000 $ 34.800.000

20 Utilidades Retenidas $ 11.500.000 $ 11.500.000 $ 11.500.000

21 Capital $ 157.263.422 $ 157.263.422 $ 157.263.422

22 Ventas $ 80.000.000 $ 80.000.000 $ 80.000.000

23 Costo Venta $ 40.000.000 $ 40.000.000 $ 40.000.000

24 Otros Ingresos $ 5.566.700 $ 5.566.700 $ 5.566.700

25 Sueldos $ 9.300.000 $ 9.300.000 $ 9.300.000

26 Honorarios $ 400.000 $ 400.000 $ 400.000

27 Depreciación $ 3.746.984 $ 3.746.984 $ 3.746.984

28 Impuesto Renta $ 3.256.128 $ 3.256.128 $ 3.256.128

29 Gastos Financieros $ 1.860.000 $ 1.860.000 $ 1.860.000

31 Corrección Monetaria $ 6.545.460 $ 1.529.960 $ 5.015.500 $ 5.015.500

32 Otros egresos $ 6.168.207 $ 6.168.207 $ 6.168.207

33 Deudores Incobrables $ 11.600.000 $ 11.600.000 $ 11.600.000

Sumas $ 536.647.562 $ 536.647.562 $ 326.381.602 $ 326.381.602 $ 245.034.783 $ 240.814.902 $ 81.346.819 $ 85.566.700

Utilidad del Ejercicio $ - $ 4.219.881 $ 4.219.881

Totales Iguales $ 532.544.779 $ 532.544.779 $ 322.278.819 $ 322.278.819 $ 240.932.000 $ 240.932.000 $ 85.566.700 $ 85.566.700

2. Instituto Profesional DuocUC

Taller de Renta

Prof. jeanneth Gerlach P.

Notas al Balance

1 (24) La cuenta otros ingresos entre otros conceptos considera:

Dividendo percibido en enero de empresa chilena con crédito tasa 17% marzo 3.500.000

2 (25) Incluye sueldo en el mes de diciembre pagado al socio Alexis Sánchez por 94,7 UF, valor UF 21.000

3 (26) Los honorarios fueron pagados al socio Lionel Messi por una asesoría comercial prestada a la sociedad en el mes de abril

4 (31) La cuenta corrección monetaria incluye lo siguiente:

Incluye la corrección monetaria de los activos fijos

Incluye corrección monetaria del capital propio tributario

5 (32) El saldo al 31 de diciembre entre otros conceptos considera el pago de: fecha de pago

Multas por atraso en el pago de IVA 120.000 13.01.2010

Reajuste por atraso en el pago de IVA 35.000 13.01.2010

Intereses por atraso en el pago de IVA 54.000 13.01.2010

Gastos sin documentación 1.200.000 31.11.2010

Gastos respaldados con contratos 350.000 31.11.2010

Patente de automóvil de la empresa 125.500 15.04.2010

Donación al cuerpo de bomberos 1.000.000 12.12.2010

Pago de IAS a empleado que renunció 1.230.000 18.10.2010

La indemnización no estaba pactada a todo evento

6 (33) Se realizó provisión de deudores incobrables mediante estimación del departamento de cobranza

7 Cuadro Activo Fijo

Costo Depreciación

Descripción del Valor de Fecha utilización Vida útil Vida útil normal

Fecha Compra Actualizado al acumulada al

bien Compra del bien económica total total

31/12/10 31/12/10

1 Automóvil 01-04-2010 7.182.000 7.041.176 538.650 02-04-2010 10 años 10 años

Muebles y útiles 01-06-2010 5.000.000 4.945.598 291.667 02-06-2010 10 años 10 años

Maquinarias 01-03-2010 35.000.000 34.313.725 2.916.667 01-03-2010 10 años 10 años

8 Las Maquinarias y los Muebles se acogen a depreciación acelerada para efectos tributarios

9 (8) La empresa activó el 8% del valor de los activos comprados en el año.