Yes

•Télécharger en tant que PPTX, PDF•

0 j'aime•68 vues

Este documento describe dos beneficios laborales en Ecuador: la decimacuarta remuneración, que es un pago adicional que empleadores deben hacer a trabajadores, jubilados y pensionistas para ciertas fechas; y la participación de utilidades, donde empleadores deben repartir el 15% de sus utilidades netas entre trabajadores, 10% distribuido igualmente considerando tiempo de trabajo y 5% en proporción a cargas familiares de cada trabajador.

Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (20)

Similaire à Yes

Similaire à Yes (20)

Yes

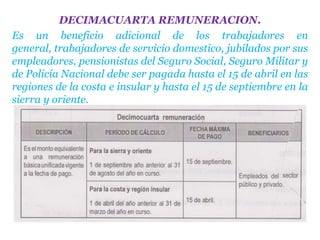

- 1. DECIMACUARTA REMUNERACION. Es un beneficio adicional de los trabajadores en general, trabajadores de servicio domestico, jubilados por sus empleadores, pensionistas del Seguro Social, Seguro Militar y de Policía Nacional debe ser pagada hasta el 15 de abril en las regiones de la costa e insular y hasta el 15 de septiembre en la sierra y oriente.

- 2. PARTICIPACION DE UTILIDADES. Esta obligado a reconocer y repartir el 15% de las utilidades netas q hubiere obtenido en su negocio, actividad o empresa durante el año. El monto es deducible para propósitos tributarios.

- 3. El 15% de las utilidades, liquidas se distribuirán: 10% utilidades liquidas anuales se dividirán en partes iguales entre los trabajadores de las empresas en consideración al tiempo laborado por cada uno de ellos. 5% restante será repartido en proporción a las cargas familiares de cada trabajador. La distribución del 5% no tiene limite, toda la utilidad es repartible entre sus trabajadores.