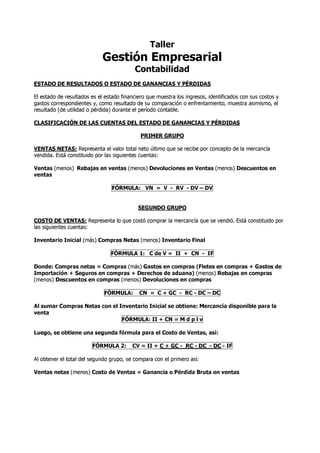

1. Taller

Gestión Empresarial

Contabilidad

ESTADO DE RESULTADOS O ESTADO DE GANANCIAS Y PÉRDIDAS

El estado de resultados es el estado financiero que muestra los ingresos, identificados con sus costos y

gastos correspondientes y, como resultado de su comparación o enfrentamiento, muestra asimismo, el

resultado (de utilidad o pérdida) durante el período contable.

CLASIFICACIÓN DE LAS CUENTAS DEL ESTADO DE GANANCIAS Y PÉRDIDAS

PRIMER GRUPO

VENTAS NETAS: Representa el valor total neto último que se recibe por concepto de la mercancía

vendida. Está constituido por las siguientes cuentas:

Ventas (menos) Rebajas en ventas (menos) Devoluciones en Ventas (menos) Descuentos en

ventas

FÓRMULA: VN = V - RV - DV – DV

SEGUNDO GRUPO

COSTO DE VENTAS: Representa lo que costó comprar la mercancía que se vendió. Está constituido por

las siguientes cuentas:

Inventario Inicial (más) Compras Netas (menos) Inventario Final

FÓRMULA 1: C de V = II + CN - IF

Donde: Compras netas = Compras (más) Gastos en compras (Fletes en compras + Gastos de

Importación + Seguros en compras + Derechos de aduana) (menos) Rebajas en compras

(menos) Descuentos en compras (menos) Devoluciones en compras

FÓRMULA: CN = C + GC - RC - DC – DC

Al sumar Compras Netas con el Inventario Inicial se obtiene: Mercancía disponible para la

venta

FÓRMULA: II + CN = M d p l v

Luego, se obtiene una segunda fórmula para el Costo de Ventas, así:

FÓRMULA 2: CV = II + C + GC - RC - DC - DC - IF

Al obtener el total del segundo grupo, se compara con el primero así:

Ventas netas (menos) Costo de Ventas = Ganancia o Pérdida Bruta en ventas

2. TERCER GRUPO

GASTOS DE OPERACIÓN: Son los egresos causados por la operación normal de la empresa, es decir, se

relacionan con la actividad principal de la empresa. Son recurrentes y repetitivos. Están constituidos por los

siguientes sub-grupos:

Gastos de Operación = Gastos de ventas (más) Gastos de Administración

Ejemplos: Ejemplos:

Sueldos de vendedores Sueldos y salarios

Comisiones de ventas Gastos de alquileres

Gastos varios de ventas Depreciación vehículo

Pérdida en cuentas de dudoso cobro

Gastos de teléfono

Al obtener el total del tercer grupo, se compara con el total anterior, así:

Ganancia o Pérdida Bruta en ventas (más o menos) Total Gastos de Operación = Ganancia o

Pérdida en Operación

CUARTO GRUPO

OTROS INGRESOS Y OTROS EGRESOS: Son los ingresos y egresos que no se relacionan directamente

con la actividad principal de la empresa y por ello no están incluidos en los grupos precedentes. Están

constituidos por los siguiente sub-grupos:

Otros ingresos y egresos = Otros Ingresos (menos) Otros egresos

Ejemplos: Ejemplos:

Ingresos por alquiler Gastos por intereses

Ingresos por interés Pérdida en venta de activo

Ganancia en venta Activo Pérdida cambiaria

Al obtener el total del cuarto grupo, se compara con el total anterior, así:

Ganancia o Pérdida en operación (más o menos) Total Otros Ingresos y Egresos = Ganancia o

Pérdida neta del período