1. BÁO CÁO PHÂN TÍCH KẾT QUẢ KINH DOANH CỦA VCB

Với tổ chức tiền thân là Cục Ngoại hối trực thuộc

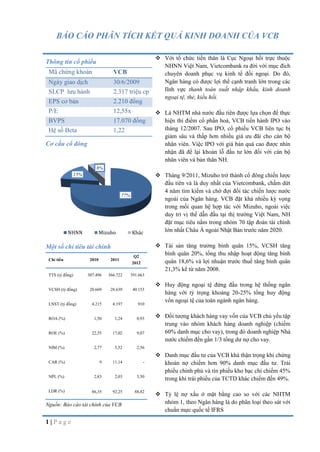

Thông tin cổ phiếu

NHNN Việt Nam, Vietcombank ra đời với mục đích

Mã chứng khoán VCB chuyên doanh phục vụ kinh tế đối ngoại. Do đó,

Ngày giao dịch 30/6/2009 Ngân hàng có được lợi thế cạnh tranh lớn trong các

SLCP lưu hành 2.317 triệu cp lĩnh vực thanh toán xuất nhập khẩu, kinh doanh

ngoại tệ, thẻ, kiều hối.

EPS cơ bản 2.210 đồng

P/E 12,55x Là NHTM nhà nước đầu tiên được lựa chọn để thực

BVPS 17.070 đồng hiện thí điểm cổ phần hoá, VCB tiến hành IPO vào

Hệ số Beta 1,22 tháng 12/2007. Sau IPO, cổ phiếu VCB liên tục bị

giảm sâu và thấp hơn nhiều giá ưu đãi cho cán bộ

Cơ cấu cổ đông nhân viên. Việc IPO với giá bán quá cao được nhìn

nhận đã để lại khoản lỗ đầu tư lớn đối với cán bộ

nhân viên và bản thân NH.

8%

15% Tháng 9/2011, Mizuho trở thành cổ đông chiến lược

đầu tiên và là duy nhất của Vietcombank, chấm dứt

4 năm tìm kiếm và chờ đợi đối tác chiến lược nước

77%

ngoài của Ngân hàng. VCB đặt khá nhiều kỳ vọng

trong mối quan hệ hợp tác với Mizuho, ngoài việc

duy trì vị thế dẫn đầu tại thị trường Việt Nam, NH

đặt mục tiêu nằm trong nhóm 70 tập đoàn tài chính

NHNN Mizuho Khác lớn nhất Châu Á ngoài Nhật Bản trước năm 2020.

Một số chỉ tiêu tài chính Tài sản tăng trưởng bình quân 15%, VCSH tăng

Q2

bình quân 20%, tổng thu nhập hoạt động tăng bình

Chỉ tiêu 2010 2011 quân 18,6% và lợi nhuận trước thuế tăng bình quân

2012

21,3% kể từ năm 2008.

TTS (tỷ đồng) 307.496 366.722 391.663

Huy động ngoại tệ đứng đầu trong hệ thống ngân

VCSH (tỷ đồng) 20.669 28.639 40.153

hàng với tỷ trọng khoảng 20-25% tổng huy động

vốn ngoại tệ của toàn ngành ngân hàng.

LNST (tỷ đồng) 4.215 4.197 910

ROA (%) 1,50 1,24 0,93 Đối tượng khách hàng vay vốn của VCB chủ yếu tập

trung vào nhóm khách hàng doanh nghiệp (chiếm

ROE (%) 22,55 17,02 9,07 60% danh mục cho vay), trong đó doanh nghiệp Nhà

nước chiếm đến gần 1/3 tổng dư nợ cho vay.

NIM (%) 2,77 3,52 2,56

Danh mục đầu tư của VCB khá thận trọng khi chứng

CAR (%) 9 11,14 - khoán nợ chiếm hơn 90% danh mục đầu tư. Trái

phiếu chính phủ và tín phiếu kho bạc chỉ chiếm 45%

NPL (%) 2,83 2,03 3,50

trong khi trái phiếu của TCTD khác chiếm đến 49%.

LDR (%) 86,35 92,25 88,82

Tỷ lệ nợ xấu ở mặt bằng cao so với các NHTM

Nguồn: Báo cáo tài chính của VCB nhóm 1, theo Ngân hàng là do phân loại theo sát với

chuẩn mực quốc tế IFRS

1|Page

2. THÔNG TIN PHI TÀI CHÍNH

Lợi thế cạnh tranh lớn trong nhiều lĩnh vực

Với tổ chức tiền thân là Cục Ngoại hối trực thuộc NHNN Việt Nam,

Vietcombank ra đời với mục đích chuyên doanh phục vụ kinh tế đối ngoại. Do

đó, Ngân hàng có được lợi thế cạnh tranh lớn trong các lĩnh vực thanh toán

xuất nhập khẩu, kinh doanh ngoại tệ, thẻ, kiều hối. VCB chiếm lĩnh khoảng

20% thị phần thanh toán XNK cả nước. Doanh số thanh toán thẻ quốc tế của

VCB chiếm áp đảo trên 50% thị phần trong hệ thống ngân hàng. VCB cũng là

một trong các Ngân hàng dẫn đầu về việc phát hành thẻ các loại: 30% thẻ ghi

nợ, 30% thẻ tín dụng quốc tế, 20% thẻ ATM. Mạng lưới POS đứng thứ nhất

với thị phần 26%, mạng lưới ATM đứng thứ hai với thị phần 14%.

Thay đổi chiến lược kinh doanh sang NH đa năng

Năm 2010, Vietcombank chính thức thay đổi chiến lược kinh doanh từ Ngân

hàng bán buôn sang Ngân hàng đa năng. Một trong những chính sách VCB áp

dụng là ứng dụng công nghệ hiện đại vào xử lý tự động các dịch vụ ngân hàng

để tăng cường các dịch vụ ngân hàng điện tử như VCB Internet Banking, VCB

Money, SMS Banking, VCB Cyber Bill Payment... Với việc chuyển hướng

kinh doanh, VCB thu hút được hơn 6 triệu khách hàng bán lẻ.

Cổ phần hoá với giá thị trường cao

Là NHTM nhà nước đầu tiên được Chính phủ lựa chọn để thực hiện thí điểm

cổ phần hoá, VCB tiến hành phát hành cổ phiếu lần đầu ra công chúng vào

tháng 12/2007 và chính thức niêm yết giao dịch cổ phiếu vào tháng 6/2009.

Giá IPO trung bình là 107.800 đồng/cp, giá ưu đãi cho cán bộ công nhân viên

là gần 65.000đ/cp. Tuy nhiên, sau IPO, cổ phiếu VCB liên tục bị giảm sâu và

thấp hơn nhiều giá ưu đãi cho cán bộ nhân viên. Việc IPO với giá bán quá cao

của VCB được nhìn nhận đã để lại khoản lỗ đầu tư lớn đối với cán bộ nhân

viên và bản thân Ngân hàng.

Sự giúp đỡ từ đối tác chiến lược duy nhất Mizuho

Tháng 9/2011, Mizuho trở thành cổ đông chiến lược đầu tiên của

Vietcombank, chấm dứt 4 năm tìm kiếm và chờ đợi đối tác chiến lược nước

ngoài của Ngân hàng. Để trở thành đối tác của VCB, Mizuho đã vượt qua 42 tổ

chức tài chính lớn khác đồng thời đáp ứng được các tiêu chí quan trọng: là định

chế tài chính hàng đầu khu vực, không có xung đột lợi ích với VCB tại thị

trường trong nước, có thế mạnh về những lĩnh vực mà Ngân hàng cần phát

triển, có kinh nghiệm đầu tư thành công tại khu vực. Theo đó, VCB bán cho

Mizuho 15% vốn tính trên số cổ phiếu đang lưu hành. Khoản đầu tư này tương

đương 567 triệu USD và là khoản giá trị lớn nhất từ trước tới nay trong hoạt

động M&A tại Việt Nam. Đây cũng là giao dịch đầu tư đầu tiên của Mizuho tại

Việt Nam và lớn nhất tại thị trường Đông Nam Á.

2|Page

3. Mizuho sẽ là đối tác chiến lược nước ngoài duy nhất của Vietcombank. Ngân

hàng đặt khá nhiều kỳ vọng trong mối quan hệ hợp tác với Mizuho, ngoài việc

duy trì vị thế dẫn đầu tại thị trường Việt Nam, VCB đặt mục tiêu nằm trong

nhóm 70 tập đoàn tài chính lớn nhất Châu Á ngoài Nhật Bản trước năm 2020.

Lộ trình thoái vốn tại các công ty con và công ty liên kết

VCB hiện đang có 7 công ty nắm giữ trên 50% vốn cổ phần, trải rộng trên các

lĩnh vực chứng khoán, cho thuê tài chính, chuyển tiền, dịch vụ tài chính, quản

lý quỹ đầu tư và cho thuê văn phòng. Ngoài ra, VCB còn 3 công ty liên quan,

gồm có NH liên doanh ShinhanVina, công ty bảo hiểm nhân thọ Vietcombank-

Cardif và công ty liên doanh Vietcombank Bonday hoạt động trong lĩnh vực

cho thuê văn phòng. Đặc biệt, VCB có nhiều khoản đầu tư chéo vào ngân hàng

và các công ty trong lĩnh vực tài chính như Eximbank, MB, SCB, NH Phương

Đông…

Tuy nhiên, bắt đầu từ năm 2011, Ngân hàng đã bắt đầu thoái vốn và tái cơ cấu

đầu tư. Tháng 11/2011, VCB đã chuyển nhượng toàn bộ 50% vốn góp tại

Shinhan Vina Bank cho Ngân hàng Shinhan, Hàn Quốc. Số tiền lợi nhuận của

VCB từ thương vụ thoái vốn này đạt khoảng 1.300 tỷ đồng. Ngoài ra, Ngân

hàng cũng thoái 116,8 tỷ đồng tại GiaDinhBank (tương đương 30% vốn cổ

phần), 138 tỷ đồng tại SPT, 120 tỷ đồng tại PVTran Pacific, 5,5 tỷ đồng tại

VPF1. Đến đầu năm 2012, tổng vốn đầu tư chỉ còn gần 3000 tỷ đồng, chiếm

13,9% vốn điều lệ và quỹ dự trữ bổ sung vốn điều lệ. Trong năm 2012, nhiều

khả năng Ngân hàng sẽ tiếp tục tái cơ cấu danh mục đầu tư, có tính đến phương

án M&A.

Xếp hạng của các tổ chức quốc tế

VCB được S&P xếp hạng lần đầu vào tháng 2/2007 và Fitch Ratings xếp hạng

lần đầu vào tháng 5/2007. Đến 1/10/2012, tổng hợp xếp hạng của các tổ chức

xếp hạng quốc tế được thể hiện ở bảng dưới đây.

3|Page

4. ĐỊNH VỊ NGÂN HÀNG

(Phương pháp định vị ngân hàng xem chi tiết tại phụ lục trang 24)

Tại Q2/2011, VCB là ngân hàng có tổng Biểu đồ ngân hàng niêm yết tại 30/6/2011

3.0%

tài sản lớn thứ 2 trong các ngân hàng niêm

yết. Tỷ lệ ROA và LAR ở mức trên trung 2.5%

EIB CTG

bình so với các ngân hàng niêm yết. Như 2.0%

vậy, VCB có mức phụ thuộc tương đối

ROA

1.5% STB

SHB

cao vào hoạt động tín dụng. Đáng chú ý, 1.0% ACB

MBB

VCB

VCB là ngân hàng có chất lượng tín dụng NVB

0.5%

thấp nhất trong các ngân hàng niêm yết,

thể hiện ở màu đen của bong bóng. 0.0%

30% 35% 40% 45% 50% 55% 60% 65% 70% 75%

LAR

Cuối năm 2011, VCB dịch chuyển một

chút về phía dưới, bên phải của hệ tọa độ.

Biểu đồ ngân hàng niêm yết tại 31/12/2011

Điều này hàm ý tỷ lệ sinh lời của VCB có 2.50%

xu hướng giảm nhẹ (theo xu hướng chung

của các ngân hàng niêm yết) và tăng sự 2.00% EIB

phụ thuộc vào hoạt động tín dụng. Tuy 1.50% MBB CTG

nhiên, chất lượng tài sản của VCB được

STB

ROA

ACB

SHB

VCB

cải thiện khi màu của bong bóng đã

1.00%

NVB

chuyển từ đen sang đỏ. VCB vẫn là ngân 0.50%

hàng lớn có chất lượng tài sản thấp nhất

0.00%

trong nhóm niêm yết. Tổng tài sản của 30.00% 35.00% 40.00% 45.00% 50.00% 55.00% 60.00% 65.00% 70.00% 75.00%

VCB cũng tăng nhẹ. LAR

Vào cuối Q2/2012, tổng tài sản của VCB

Biểu đồ ngân hàng niêm yết tại 30/6/2012

tiếp tục tăng nhẹ. Vị trí của VCB tiếp tục 2.50%

dịch chuyển một chút xuống phía dưới do

2.00%

sự sụt giảm của tỷ lệ ROA. Không có sự MBB

dịch chuyển của VCB theo chiều ngang 1.50%

EIB

STB

ROA

thể hiện tỷ trọng của tín dụng trong tổng 1.00%

SHB ACB

VCB

tài sản không thay đổi so với cuối năm NVB

CTG

0.50%

2011. Sau khi được cải thiện vào cuối năm

2011, tỷ lệ nợ xấu của VCB tăng trở lại và 0.00%

30.00% 35.00% 40.00% 45.00% 50.00% 55.00% 60.00% 65.00% 70.00% 75.00%

màu của bong bóng VCB chuyển từ đỏ LAR

sang đen.

Đánh giá chung: Tình hình kinh doanh của VCB có xu hướng xấu đi khi khả năng sinh lời

giảm, nợ xấu tăng. Đây cũng là xu hướng chung của ngành ngân hàng trong điều kiện kinh tế

khó khăn. Tuy nhiên VCB vẫn gia tăng về tổng tài sản và giữ vai trò là ngân hàng lớn của nền

kinh tế.

4|Page

5. TÌNH HÌNH TÀI CHÍNH

1. Quy mô, tốc độ tăng trƣởng

Tăng trƣởng tổng tài sản và Vốn chủ sở hữu

Tổng TS tăng Tốc độ tăng trưởng tổng tài sản trung bình của VCB từ năm 2008 đến Quý

trưởng bình quân

15% từ 2008 đến 2/2012 đạt 15%, trong đó từ năm 2008 đến 2010 tốc độ tăng trưởng tổng tài

nay sản có xu hướng tăng qua các năm, nhưng từ năm 2011 tăng trưởng chậm lại

do nền kinh tế gặp khủng hoảng, lạm phát tăng cao, ngành ngân hàng phải đối

mặt với không ít khó khăn, thử thách như nợ xấu tăng cao, thanh khoản căng

thẳng ở một số ngân hàng, lãi suất, tỷ giá và giá vàng biến động phức tạp. Tuy

nhiên so với Quý 1/2012, tổng tài sản Quý 2/2012 của VCB vẫn tăng trưởng

khá tốt 18%. So với các ngân hàng trong cùng hệ thống, tính đến hết Quý

2/2012, tổng tài sản của VCB đạt 391.663 tỷ đồng, đứng thứ 4 trong ngành

ngân hàng sau VietinBank, BIDV và Agribank.

Vốn chủ sở hữu Từ sau khi thực hiện cổ phần hóa thành công, vốn chủ sở hữu của VCB có tốc

tăng trưởng

độ tăng trưởng mạnh mẽ từ 2% năm 2008 lên 40% tại Quý 2/2012. Trong đó,

bình quân 25%

từ 2008 đến nay vốn điều lệ liên tục được bổ sung từ gần 14 nghìn tỷ đồng năm 2008 lên hơn 40

nghìn tỷ đồng tại Quý 2/2012, giúp cho hệ số an toàn vốn tối thiều CAR luôn

được đảm bảo. So với các ngân hàng trong cùng hệ thống, VCB hiện đứng thứ

2 (sau Agribank) về vốn chủ sở hữu.

So sánh với một số ngân hàng

Tốc độ tăng trƣởng TTS và

tại 30/6/2012

VCSH

60% 51% 450

50% 40% 400

39%

Nghìn tỷ đồng

40% 350

300

30% 21% 24%

250

20% 12% 200

20% 7% 150

10% 19% 18%

2% 15% 100

0%

50

2008 2009 2010 2011 Q2/2012 Q2/2012

so với so với 0

Q1/2012 2011 BIDV CTG VCB ACB STB EIB MBB SHB NVB

Tổng Tài sản VCSH Tổng TS VCSH

Nguồn: Báo cáo tài chính của một số ngân hàng.

Tăng trƣởng lợi nhuận trƣớc thuế và tổng thu nhập

Tăng trưởng Tốc độ tăng trưởng lợi nhuận trước thuế của VCB có xu hướng giảm dần qua

LNTT có xu các năm, từ tăng trưởng 51% năm 2009 xuống còn 4% năm 2011 và thậm chí

hướng giảm dần tăng trưởng -9,7% vào Quý 2/2012 so với cùng kỳ năm 2011. Nguyên nhân

chủ yếu do chi phí dự phòng rủi ro tín dụng tăng mạnh: năm 2010 tăng 90%,

5|Page

6. năm 2011 tăng 131%, Qúy 2/2012 tăng 84% so với cùng kỳ năm 2011. Điều

này cho thấy chất lượng các khoản vay của VCB đang có xu hướng xấu đi. Do

đó, VCB cần phải cho những chính sách quản lý phù hợp để kiểm soát rủi ro

trong hoạt động cho vay.

…nguyên nhân Những tháng đầu năm 2012, tình hình kinh tế vẫn gặp khó khăn, lãi suất giảm

là do chi phí mạnh, tình hình kinh doanh của các doanh nghiệp vẫn chưa khả quan, việc sản

DPRR tín dụng

xuất suy giảm nghiêm trọng, lượng tồn kho tăng cao đã ảnh hưởng đến hoạt

tăng mạnh

động kinh doanh của các ngân hàng. VCB cũng không nằm ngoài ảnh hưởng

đó khiến cho lợi nhuận trước thuế Quý 2/2012 giảm 9,7% so với cùng kỳ năm

2011. Nguyên nhân chính là do chi phí dự phòng gia tăng mạnh gấp gần 2 lần,

từ mức 594 tỷ đồng trong Quý 2/2011 lên đến 1.089 tỷ đồng trong Quý

2/2012. Dự phòng cho vay khách hàng của VCB trong Quý 2/2012 tăng từ

5.328 nghìn tỷ năm 2011 lên 7.073 nghìn tỷ tại 30/6/2012, trong đó dự phòng

chung tăng 7,1% và dự phòng cụ thể tăng 42,5%. Việc dự phòng cho vay khách

hàng tăng là do nợ xấu gia tăng mạnh khiến cho ngân hàng phải trích lập dự

phòng tăng lên. Như vậy, có thể thấy rằng nợ xấu gia tăng đã ảnh hưởng tiêu

cực đến kết quả hoạt động kinh doanh của VCB.

Tăng trưởng thu Tốc độ tăng trưởng tổng thu nhập hoạt động của VCB từ năm 2009 đến 2011

nhập hoạt động có xu hướng tăng nhưng Quý 2/2012 tốc độ tăng trưởng lại giảm, chỉ tăng

giảm trong Quý trưởng 9% so với cùng kỳ năm 2011 do tình hình khó khăn chung của nền kinh

2/2012 sau khi tế và hệ thống ngân hàng khiến tốc độ tăng trưởng thu nhập của các khoản mục

tăng mạnh trong chính đóng góp vào thu nhập của VCB (thu nhập lãi thuần, hoạt động thanh

các năm trước

toán xuất nhập khẩu và kinh doanh ngoại tệ) bị ảnh hưởng. Tuy nhiên, các

khoản thu nhập của VCB trong Quý 2/2012 đều lãi, trong khi so với cùng kỳ

năm 2011, các khoản thu nhập từ chứng khoán kinh doanh, chứng khoán đầu tư

và thu nhập khác đều bị lỗ.

Tốc độ tăng trƣởng Thu nhập So sánh với một số ngân hàng

51%

và LNTT tại 30/6/2012

60%

6000

50%

40% 29% 5000

24%

30%

4000

20%

Tỷ đông

9% 9%

3% 4%

10% 3000

-6%

0% -10%

-10% 2009 2010 2011 Q2/2012 Q2/2012 2000

-20% so với so với

1000

Q1/2012 Q2/2011

-30%

-40% -38% 0

BIDV CTG VCB ACB STB EIB MBB SHB NVB

Tổng thu nhập LNTT

TN hoạt động LNTT

Nguồn: Báo cáo tài chính của một số ngân hàng

6|Page

7. Tăng trƣởng cho vay khách hàng

Tốc độ tăng Hoạt động cho vay của VCB chiếm tỷ trọng lớn trong danh mục tổng tài sản

trưởng dư nợ cho (trên 60%). Điều này cho thấy hoạt động cho vay vẫn là hoạt động chính của

vay có xu hướng VCB. Dư nợ cho vay khách hàng của VCB trong Quý 1/2012 sụt giảm nhẹ

giảm dần qua các 0,57% so với năm 2011, nhưng sang Quý 2/2012 đã lấy lại được đà tăng

năm trưởng, tăng 3,5% so với Quý 1/2012 và tăng 2,9% so với cuối năm 2011.

Nguyên nhân sụt giảm của Quý 1/2012 do bối cảnh khủng hoảng tài chính toàn

cầu và sự cạnh tranh giữa các ngân hàng ngày càng gay gắt, cùng với việc

Chính phủ giảm mạnh lãi suất nhằm kiềm chế lạm phát. Đồng thời, các ngân

hàng thực hiện chính sách kiểm soát chặt chẽ hoạt động cho vay nhằm quản lý

rủi ro tín dụng, kiểm soát nợ xấu đã khiến cho tăng trưởng tín dụng chậm lại.

Tuy nhiên, từ tháng 5/2012 các ngân hàng đã bắt đầu nới lỏng tín dụng khiến

tăng trưởng dư nợ cho vay đã bắt đầu tăng lên.

Tỷ lệ cho vay khách hàng/ Tăng trƣởng cho vay khách hàng

Tổng tài sản 250 30%

25.6% 24.8%

64% 62.6%

200 25%

Nghìn tỷ đồng

62%

18.4%

20%

60% 150 216

57.5% 15%

58% 100 209

177

142 10%

56% 57.1%

50 2.9%

5%

54% 55.4%

52% - 0%

2009 2010 2011 30/6/2012

50%

Cho vay khách hàng

2009 2010 2011 30/6/2012

Tăng trưởng cho vay khách hàng

Nguồn: Báo cáo tài chính của VCB

Tăng trƣởng tiền gửi khách hàng

Tốc độ tăng Tốc độ tăng trưởng tiền gửi khách hàng của VCB có xu hướng giảm dần, từ

trưởng tiền gửi 15,91% năm 2010 xuống còn -1,12% tại 31/3/2012, nhưng sang Quý 2/2012

khách hàng có xu đã lấy lại được đà tăng đạt 6,9% tại 30/6/2012 (so với đầu năm). Nguyên

hướng giảm nhân của sự sụt giảm trong Quý 1/2012 là do nền kinh tế khủng hoảng khiến

nhu cầu cho vay ra cũng giảm; Doanh nghiệp gặp khó khăn nên tiền gửi

ngân hàng được rút ra để phục vụ nhu cầu vốn; Chính phủ giảm lãi suất

nhằm kiềm chế lạm phát, khiến nguồn tiền đi ra các kênh đầu tư khác. Tuy

nhiên, tiền gửi khách hàng lại chiếm tỷ trọng cao trong tổng nguồn vốn cho

thấy hoạt động huy động từ khách hàng luôn giữ vai trò cốt lõi trong việc tạo

nguồn vốn cho VCB.

7|Page

8. Tỷ lệ tiền gửi khách Tăng trƣởng tiền gửi khách hàng

hàng/Tổng nguồn vốn 250 15.9% 243 18%

72% 240 16%

69.1% 227 14%

70%

Nghìn tỷ đồng

230

70.5% 12%

68% 66.6%

220 10%

66% 210 205 10.9% 8%

6%

64% 200 6.9% 4%

62% 190 2%

60% 61.9% 180 0%

2010 2011 30/6/2012

58%

56% Tiền gửi khách hàng

2009 2010 2011 30/6/2012 Tăng trưởng tiền gửi khách hàng

Nguồn: Báo cáo tài chính của VCB

2. Cơ cấu tài sản, chất lƣợng đầu tƣ

Trong danh mục tổng tài sản của VCB, hoạt động cho vay vẫn là hoạt động

chủ yếu của ngân hàng, chiếm đến 80% tổng tài sản; tiếp đến là chứng khoán

đầu tư chiếm 11%; Tiền gửi tại NHNN chiếm 3%; Tài sản Có khác chiếm 2%;

Các khoản mục còn lại chiếm tỷ trọng rất nhỏ trong tổng danh mục tài sản.

Cơ cấu danh mục tài sản

Vòng ngoài: Quý 2/2012

Vòng trong: Năm 2011 2% 3% Tiền mặt

11% Tiền gửi tại NHNN

2% 3%

8%

Cho vay trên TT 2

27%

29% CK kinh doanh

CCTC phái sinh

Cho vay khách hàng

CK đầu tư

56%

Góp vốn đầu tư dài hạn

53% TSCĐ

Tài sản có khác

Nguồn: Báo cáo tài chính của VCB

Cho vay khách hàng

LAR khá cao, chỉ xếp Tỷ lệ cho vay/Tổng tài sản (LAR) của VCB trung bình từ năm 2007 đến nay

sau BIDV và CTG đạt 55,5% và đạt mức cao nhất là 62,6% tại 30/6/2012. So với các ngân

hàng đang niêm yết thì tỷ lệ này của VCB ở mức cao, chỉ sau BIDV và

CTG. Mặt khác, các tài sản đảm bảo cho các khoản cho vay của VCB có

tính lỏng thấp chiếm tỷ lệ rất cao trong tổng tài sản, chiếm 40%. Do đó,

trong điều kiện nền kinh tế vẫn còn gặp khó khăn, tỷ lệ cho vay/tổng tài sản

cao sẽ có thể gây rủi ro cho ngân hàng.

8|Page

9. Tỷ lệ LAR So sánh với một số ngân hàng

70%

63% tại 30/6/2012

60% 58% 57% 80% 73%

55%

70%

49% 51%

70% 63%

50% 59%

60% 55%

40%

50% 43%

41% 41%

38%

30% 40%

20% 30%

20%

10%

10%

0%

0%

2007 2008 2009 2010 2011 Q2/2012

BIDV CTG VCB ACB STB EIB MBB SHB NVB

Nguồn: Báo cáo tài chính của một số ngân hàng

Hoạt động trên thị trƣờng liên ngân hàng

VCB đóng vai trò VCB đóng vai trò là ngân hàng cung cấp nguồn trên thị trường liên ngân hàng.

là ngân hàng cung Giá trị ròng giao dịch trên thị trường 2 (cho vay – huy động) có xu hướng tăng

cấp nguồn trên thị trưởng mạnh từ 8.621 tỷ đồng năm 2008 lên 57.043 tỷ đồng năm 2011, nhưng

trường liên ngân Quý 1/2012 lại giảm xuống còn 42.204 tỷ đồng do lãi suất trên thị trường liên

hàng ngân hàng giảm mạnh, một số ngân hàng nhỏ gặp khó khăn về thanh khoản nên

ngân hàng thu hẹp bớt hoạt động trên thị trường liên ngân hàng nhằm kiểm soát

rủi ro. Tuy nhiên, sang Quý 2/2012 hoạt động thị trường liên ngân hàng đã sôi

động trở lại khi nhu cầu về vốn tăng lên.

Nguồn tiền gửi, vay của các TCTD khác tại thời điểm 30/6/2012 đạt 47.361 tỷ

đồng, giảm 1,25% so với cuối năm 2011 và giảm 31,04% so với cùng kỳ năm

2011; Vay các TCTD khác lại tăng, đặc biệt trong năm 2011 tăng gấp 4,5 lần so

với năm 2010 do lãi suất trên thị trường liên ngân hàng tăng mạnh và đóng góp

đáng kể vào thu nhập từ lãi của VCB. Thu nhập lãi từ tiền gửi và vay các TCTD

khác năm 2011 tăng vọt, từ 1.471 tỷ đồng năm 2010 lên 4.889 tỷ đồng.

Hoạt động cho vay Huy động trên thị trường 2 có sự biến động trong hai quý đầu năm 2012: Quý

liên ngân hàng thu 1/2012 VCB lại thu hẹp bớt hoạt động cho vay liên ngân hàng, khi giảm từ

hẹp bớt vào 105.019 tỷ đồng cuối năm 2011 xuống còn 92.092 tỷ đồng cuối Quý 1/2012.

Q1/2012 song đã Tuy nhiên, Quý 2/2012 hoạt động cho vay trên thị trường 2 đã tăng trở lại

sôi động lại vào nhưng so với cuối năm 2011 không có sự biến động nhiều. Dự phòng cho khoản

Q2/2012 mục này đã gia tăng mạnh mẽ từ 14,5 tỷ đồng cuối năm 2011 lên đến 362,7 tỷ

đồng tại 30/6/2012. Đây là hệ quả của việc một số ngân hàng trong thời gian

vừa qua gặp khó khăn thanh khoản.

9|Page

10. Đơn vị: Tỷ đồng

Chỉ tiêu 2009 2010 2011 31/03/2012 30/6/2012

Tiền gửi của các TCTD khác 31.978 22.725 53.951 18.939 20.216

Tiền gửi không kỳ hạn bằng

2.4048 2.160 3.143 1.557 2.957

VND

Tiền gửi không kỳ hạn bằng

19.3468 14.862 16.627 15.914 14.794

ngoại tệ

Tiền gửi có kỳ hạn bằng VND 3.854 2.761 18.992 100.2 0.6

Tiền gửi có kỳ hạn bằng ngoại

6.373 2.942 15.188 1.368 2.464

tệ

Vay các TCTD khác 6.858 25.237 5.585 30.619 27.146

Vay bằng VND 0,04 5.300 - 2.391 2.200

Vay bằng ngoại tệ 6.818 19.937 5.585 28.2287 24.946

Tổng huy động trên TT 2 38.836 59.536 47.9627 49.5587 47.362

Tiền vàng gửi tại các TCTD

46.481 79.500 71.823 50.427 70.586

khác

Cho vay các TCTD khác 9821 160 33.197 41.6657 35.915

DPRR cho vay các TCTD khác (61) (6) (15) (330) (363)

Tổng cho vay trên TT 2 47.457 79.654 105.005 91.762 106.138

Giá trị ròng trên TT 2 (Cho

8.621 20.118 57.043 42.204 58.776

vay-Huy động)

Nguồn: Báo cáo tài chính của VCB

Danh mục đầu tư

Danh mục chứng Trong Quý 2/2012, danh mục đầu tư chứng khoán của VCB tăng từ 32.893

khoán đầu tư thận tỷ đồng năm 2011 lên 48.771 tỷ đồng. Danh mục đầu tư của VCB chủ yếu

trọng song ẩn chứa tập trung vào chứng khoán nợ (trái phiếu chính phủ, tín phiếu kho bạc, trái

rủi ro tiềm ẩn phiếu của các TCTD…) chiếm đến hơn 90% danh mục đầu tư, trong đó

chứng khoán nợ sẵn sàng để bán là 41.433 tỷ đồng và chứng khoán nợ giữ

đến ngày đáo hạn là 2.723 tỷ đồng. Trái phiếu chính phủ và tín phiếu kho

bạc chỉ chiếm 45% trong khi trái phiếu của TCTD khác chiếm đến 49% có

thể làm tăng rủi ro sở hữu chéo cho Ngân hàng.

Cơ cấu danh mục đầu tƣ năm 2011

7%

42%

49%

3%

Trái phiếu Chính phủ Tín phiếu Kho bạc TCTD khác Khác

10 | P a g e

11. Chứng khoán kinh Đặc biệt trong Quý 2/2012, chứng khoán kinh doanh của VCB tăng 65% so

doanh và đầu tư đều với cuối năm 2011. Khoản mục này tăng chủ yếu do VCB đã mua thêm 727

tăng trong Q2/2012 tỷ đồng trái phiếu chính phủ và đã bán toàn bộ 151 tỷ đồng chứng khoán nợ

kinh doanh do các TCTD trong nước phát hành, khiến cho dự phòng giảm

giá chứng khoán kinh doanh giảm đáng kể, từ 7.741 triệu đồng xuống còn

402 triệu đồng.

Các khoản chứng khoán đầu tư trong Quý 2/2012 cũng tăng nhưng với mức

thấp hơn chứng khoán kinh doanh, tăng 51,2% (từ 29.457 tỷ đồng lên 44.552

tỷ đồng). VCB tăng mạnh mục này cho thấy những kỳ vọng của VCB về

tình hình giảm lãi suất cho đến cuối năm 2012.

Góp vốn đầu tư dài hạn của VCB trong năm 2011 giảm 34% so với năm

Góp vốn đầu tư dài

2010 do để nâng cao hiệu quả đầu tư, trong năm 2011 VCB đã chủ động rà

hạn lại tăng trong

soát và tái cơ cấu cơ cấu lại danh mục đầu tư thông qua việc tập trung thoái

Quý 1/2012

vốn tại 2 đơn vị là Shinhanvina và Ngân hàng Gia Định. Quý 2/2012 danh

mục góp vốn đầu tư không thay đổi so với năm 2011 nhưng giá trị góp vốn

đầu tư dài hạn tính theo giá thị trường tăng 9,6% so với cuối năm 2011, đạt

2.869 tỷ đồng.

Đơn vị: triệu đồng

Chỉ tiêu 2010 2011 30/6/2012

1. Chứng khoán kinh doanh 7.181 817.631 1.349.704

- Chứng khoán nợ - 707.955 1.243.422

- Chứng khoán vốn 10.830 117.417 106.684

- Dự phòng (3.649) (7.741) (402)

2. Chứng khoán đầu tư 32.811.215 29.456.514 44.552.281

- Chứng khoán đầu tư sẵn sàng để bán 22.481.655 25.721.233 41.252.577

+ Chứng khoán nợ 22.780.947 25.902.034 41.433.368

+ Chứng khoán vốn - 125.100 125.100

+ Dự phòng (299.292) (305.911) (305.911)

- Chứng khoán đầu tư giữ đến ngày đáo hạn 10.329.560 3.735.291 3.299.724

+ Chứng khoán nợ 3.207.033 3.158.515 2.772.948

+ Các khoản đầu tư ủy thác 7.122.527 592.007 592.007

+ Dự phòng - (15.231) (15.231)

3. Góp vốn đầu tư dài hạn 3.955.000 2.618.418 2.686.783

Tổng vốn đầu tƣ 36.773.396 32.892.563 48.770.768

Nguồn: Báo cáo tài chính của VCB

11 | P a g e

12. Tài sản Có khác

Tỷ lệ TS Có khác cũng Tỷ trọng Tài sản Có khác trong danh mục tổng tài sản tại Quý 2/2012 không

có xu hướng tăng so thay đổi so với cuối năm 2011. Tuy nhiên tính theo giá trị tuyệt đối, Tài sản Có

với cuối năm 2011 khác của VCB vẫn tăng so với cuối năm 2011, từ 6.119 tỷ đồng cuối năm 2011

lên 6.558 tỷ đồng tại 30/6/2012, trong đó tài sản có khác tăng mạnh nhất

225%; các khoản phải thu gần như không thay đổi; các khoản lãi, phí phải thu

giảm 15%.

3. Chất lƣợng tín dụng

Tỷ lệ nợ xấu ở mặt Tỷ lệ nợ xấu của VCB biến động liên tục trong những năm gần đây và thấp

bằng cao so với các hơn so với mức trung bình ngành, nhưng vẫn ở mức cao nhất trong số các

NHTM niêm yết ngân hàng niêm yết. Tính đến 30/6/2012, nợ xấu của VCB đã gia tăng đáng

kể, từ 2,03% năm 2011 lên 3,5%. Trong cơ cấu nợ xấu của VCB qua các năm,

tỷ trọng nợ nhóm 3 (nợ dưới tiêu chuẩn) trong tổng nợ xấu có xu hướng tăng

dần qua các năm, từ 1.022 tỷ đồng năm 2010 lên 2.764 tỷ đồng tại 30/6/2012.

Đặc biệt, trong Quý 2/2012, nợ nhóm 2 giảm trong khi nợ nhóm 3,4,5 lại tăng

cho thấy tiềm ẩn gia tăng nợ xấu của Ngân hàng khá lớn.

Tỷ lệ nợ xấu tăng cao Tính theo số tuyệt đối, các nhóm nợ xấu của VCB vẫn gia tăng mạnh mẽ so

nên phải tăng trích với năm 2011: nợ dưới tiêu chuẩn gia tăng mạnh nhất 120%, nợ có khả năng

lập DPRRTD mất vốn gia tăng 68% và nợ nghi ngờ tăng 28%. Tỷ lệ nợ xấu tăng cao nên

VCB phải tăng trích lập dự phòng rủi ro tín dụng, từ 5.328 tỷ đồng cuối năm

2011 lên 7.073tỷ đồng, khiến cho hiệu quả hoạt động kinh doanh của ngân

hàng giảm.

Tỷ lệ bao phủ nợ xấu Tỷ lệ bao phủ nợ xấu (Coverage ratio) luôn được duy trì trên 100% cho thấy

được duy trì trên khả năng cover nợ xấu của VCB tốt. Tuy nhiên, Quý 2/2012 tỷ lệ này đang

100% giảm có thể cho thấy chính sách trích lập dự phòng nợ xấu của VCB không

còn chặt chẽ như trước. So với các ngân hàng đang niêm yết, tỷ lệ bao phủ nợ

xấu của VCB thuộc nhóm cao trong ngành, chỉ sau MBB.

Tỷ lệ NPL, Coverage ratio So sánh với một số ngân hàng

4.0%

1.32

1.25 1.4

tại 30/6/2012 120%

3.50%

3.5% 1.06 3,9%

1.00 1.2 100%

4% 3,5%

3.0% 1.0 3,1% 80%

2.5% 3%

2.83% 2.87% 0.94 0.8

2.0% 2.47% 60%

0.6 2% 1,7% 2,5%

1.5% 2.03% 2,5% 1,6%

0.4 40%

1.0%

0.2 1% 1,8% 20%

0.5% 1,3%

0.0% - 0% 0%

2009 2010 2011 Q1/2012 Q2/2012 BIDV CTG VCB ACB STB EIB MBB SHB NVB

NPL(%) Coverage ratio Coverage ratio NPL

Nguồn: Báo cáo tài chính của một số ngân hàng

12 | P a g e

13. Cơ cấu dƣ nợ cho vay

Cho vay chủ yếu tập Giống như nhiều ngân hàng khác tại Việt Nam, dư nợ cho vay của VCB tập

trung vào ngắn hạn trung cho vay ngắn hạn, chủ yếu để phù hợp với cơ cấu tiền gửi của ngân

hàng hiện nay tập trung chủ yếu vào các kỳ hạn ngắn. Tính đến 30/6/2012,

dư nợ ngắn hạn chiếm 59% tổng dư nợ trong khi dư nợ trung hạn và dài hạn

chỉ chiếm tỷ lệ tương ứng là 11% và 30%.

Đối tượng khách Đối tượng khách hàng vay vốn của VCB chủ yếu tập trung vào nhóm khách

hàng vay vốn tập hàng doanh nghiệp (chiếm đến 60% danh mục cho vay), trong đó doanh

trung vào KH doanh nghiệp Nhà nước chiếm đến gần 1/3 tổng dư nợ cho vay. Đây là nhóm khách

nghiệp hàng thường có độ rủi ro tín dụng cao, vòng đời dự án dài và khả năng thu

hồi vốn chậm. Tuy nhiên, VCB đang có xu hướng giảm dần tỷ trọng cho vay

các doanh nghiệp Nhà nước, từ 35% năm 2010 xuống còn 27% năm 2011.

Tỷ trọng dư nợ cho vay cá nhân cũng có xu hướng giảm từ 11% năm 2011

xuống 10% năm 2010, tuy nhiên về mặt giá trị tuyệt đối thì dư nợ cho vay cá

nhân vẫn tăng từ 18.709 tỷ đồng lên 20.873 tỷ đồng.

VCB đang có xu hướng đa dạng hóa cơ cấu cho vay, giảm dần tỷ trọng dư nợ

cho vay trong các ngành có mức độ rủi ro cao sang các ngành khác. Trong

năm 2011, VCB đã giảm tỷ trọng cho vay vào các DNNN, cá nhân để chuyển

sang tăng tỷ trọng cho vay vào các đối tượng khác nhằm giảm thiểu rủi ro (từ

27% năm 2010 tăng lên 37% năm 2011).

Dư nợ cho vay tập Cơ cấu dư nợ cho vay theo ngành của VCB không có sự thay đổi nhiều qua

trung vào ngành sản các năm, chủ yếu tập trung vào nhóm hàng sản xuất chế biến và thương mại

xuất chế biến và dịch vụ, chiếm gần 60% dư nợ cho vay. Những nhóm ngành này chịu nhiều

thương mại dịch vụ tác động trong bối cảnh nền kinh tế đang gặp khó khăn nên đây có thể là

nguyên nhân dẫn đến tỷ lệ nợ xấu của VCB tăng.

Dƣ nợ cho vay theo đối tƣợng Dƣ nợ cho vay theo ngành

khách hàng kinh tế

2011 27% 18% 6%10% 37% 2011 6% 22% 37% 6% 27%

2010 35% 19% 6% 11% 27% 2010 6% 22% 36% 6% 28%

0% 50% 100% 150% 0% 50% 100% 150%

DN Nhà nước Công ty TNHH Xây dựng Thương mại và dịch vụ

DN có vốn đầu tư nước ngoài HTX và Công ty tư nhân Sản xuất chế biến Nông lâm, thủy sản

Cá nhân Khác Khai khoáng Khác

Nguồn: Báo cáo tài chính của VCB

13 | P a g e

14. 4. Tính thanh khoản

LDR tăng mạnh song Tỷ lệ cho vay/ tiền gửi (LDR) của VCB có xu hướng tăng nhanh, từ 48%

vẫn thấp hơn 100% năm 2007 lên 89% tại Quý 2/2012. Nguyên nhân chỉ tiêu này tăng đột biến

trong năm 2009 từ 55% lên 80% là do tăng trưởng cho vay tăng mạnh lên

trên 25% trong khi tiền gửi khách hàng lại giảm gần 14% so với năm 2008.

So với các ngân hàng lớn trong cùng ngành, tỷ lệ này của VCB khá an toàn,

vẫn thấp hơn 100% nên khả năng gặp rủi ro trong thanh khoản của VCB

không cao.

Tỷ lệ LDR So sánh với một số ngân hàng

100% 92% 140%

tại 30/6/2012

86% 89%

80% 120%

80%

100%

60% 55% 80%

48%

60%

40% 40%

20%

20%

0%

BIDV CTG VCB ACB STB EIB MBB SHB NVB

0%

2007 2008 2009 2010 2011 Q2/2012 LDR LAR

Nguồn: Báo cáo tài chính của một số ngân hàng

Tài sản thanh khoản Khả năng thanh khoản của VCB luôn được đảm bảo với tỷ lệ tài sản thanh

chiếm tỷ lệ cao trong khoản trên tổng tài sản ở mức khá cao (36,42%) so với các ngân hàng đang

TTS niêm yết, chỉ sau SHB (38,94%) và EIB (38,69%). Những tài sản thanh khoản

(tiền mặt, tiền gửi tại NHNN, tiền vàng gửi tại TCTD khác và cho vay các

TCTD khác) có khả năng chuyển thành tiền mặt một cách nhanh chóng, đảm

bảo tốt cho nhu cầu thanh khoản của ngân hàng. Như vậy, khả năng VCB gặp

vấn đề về thanh khoản là không cao. Tuy nhiên, khả năng thanh khoản thường

tỷ lệ nghịch với khả năng sinh lời, do đó hệ số thanh khoản cao cũng chưa hẳn

là một tín hiệu tốt đối với hoạt động của một ngân hàng.

Tài sản thanh khoản/TTS So sánh với một số ngân hàng

tại 30/6/2012

50%

40%

35%

40%

30%

25% 30%

20% 36%

30% 30% 33%

15% 20%

10%

10%

5%

0%

0%

2009 2010 2011 30/06/2012

BIDV CTG VCB ACB STB EIB MBB SHB NVB

Nguồn: Báo cáo tài chính của một số ngân hàng

14 | P a g e

15. Hệ số an toàn vốn

Các chỉ tiêu an toàn Tỷ lệ Vốn chủ sở hữu/Tổng tài sản có xu hướng tăng dần và ở mức cao so với

vốn của VCB đều tốt ngành (chỉ kém NVB 14,53%) do với quy mô tài sản ngày càng mở rộng thì

và ở mức chấp nhận nhu cầu tăng vốn của VCB sẽ ngày càng tăng để đảm bảo an toàn cho hoạt

được so với các ngân động kinh doanh.

hàng trong cùng

Tỷ lệ nợ phải trả/VCSH của VCB trong năm 2010 và 2011 cao hơn mức trung

ngành

bình (12,5%), nhưng tại thời điểm 30/6/2012 lại thấp hơn do VCB phát hành

thành công tăng vốn điều lệ. Tỷ lệ này cao cho thấy xác suất doanh nghiệp vay

nợ của VCB mất khả năng thanh toán các hợp đồng nợ cao. Vì vậy ngân hàng

cần phải có các biện pháp quản trị rủi ro tín dụng nhằm hạn chế tối đa khả năng

mât thanh khoản của các doanh nghiệp vay vốn, đặc biệt trong bối cảnh nền

kinh tế vẫn còn khó khăn.

Trong vài năm trước, VCB gặp vấn đề về việc đảm bảo tỷ lệ an toàn vốn tối

thiểu do có nhiều khoản đầu tư góp vốn. Tuy nhiên, Ngân hàng bắt đầu duy trì

được CAR theo đúng quy định kể từ năm 2010, đặc biệt năm 2011 đạt 11,4%,

giúp ngân hàng có thể đảm bảo được việc hỗ trợ thanh toán các khoản nợ đến

hạn, cũng như hỗ trợ thêm các hoạt động kinh doanh của mình.

Chỉ tiêu 31/12/2010 31/12/2011 30/6/2012

Nợ phải trả/VCSH (%) 13,87 14,28 8,75

VCSH/Tổng tài sản (%) 6,72 7,81 10,25

Hệ số an toàn vốn CAR (%) 9 11,14 -

Cơ cấu tiền gửi khách hàng

Huy động ngoại tệ Huy động nguồn vốn bằng ngoại tệ là một trong những thế mạnh nổi bật của

chiếm 20 – 25%, VCB, luôn chiếm tỷ trọng khoảng 20-25% tổng huy động vốn ngoại tệ của toàn

đứng đầu trong hệ ngành ngân hàng. Chính vì vậy, tỷ trọng vốn huy động bằng ngoại tệ của VCB

thống các ngân hàng. luôn duy trì ở mức 30-35% tổng nguồn vốn huy động và ở mức cao so với các

ngân hàng lớn trong cùng ngành. Tuy nhiên, với diễn biến lãi suất có xu hướng

giảm mạnh và sự canh trạnh giữa các ngân hàng ngày càng gay gắt, VCB cần

phải có những chính sách quản lý để nhằm giữ vững thị phần huy động vốn

ngoại tệ nói riêng cũng như huy động vốn nói chung.

15 | P a g e

16. Cơ cấu tiền gửi theo loại tiền So sánh với một số ngân hàng

tại 30/6/2012

100%

34% 33% 30% 27% 100% 10% 9% 11%

80% 27% 27%

80%

60%

60%

40% 70% 73% 90% 91% 89%

66% 67% 40% 73% 73%

20% 20%

0% 0%

2009 2010 31/3/2012 30/6/2012 MBB CTG VCB STB ACB

Ngoại tệ VND Ngoại tệ VND

Nguồn: Báo cáo tài chính của một số ngân hàng.

Huy động từ dân cư Cơ cấu huy động vốn theo đối tượng khách hàng của VCB hiện nay có sự

và tổ chức có sự chênh lệch không nhiều giữ nguồn vốn huy động từ tổ chức và dân cư. Nguồn

chênh lệch không tiền gửi của cá nhân tăng từ 48% năm 2010 lên 54% năm 2011, trong khi đó

nhiều nguồn tiền gửi của các tổ chức kinh tế lại giảm từ 51% năm 2010 xuống 46%

năm 2011 do nền kinh tế đang trong thời kỳ khó khăn, các kênh đầu tư trên thị

trường tài chính hiệu quả thấp nên người dân có xu hướng gửi tiết kiệm nhiều

hơn. Mặt khác, các doanh nghiệp khó tiếp cận nguồn vốn vay ngân hàng, hoạt

động sản xuất kinh doanh bị đình trệ, hàng tồn kho còn lớn nên doanh nghiệp

có xu hướng sử dụng nguồn vốn tự có của mình để phục vụ cho hoạt động sản

xuất kinh doanh. Đây chính là nguyên nhân khiến lượng tiền gửi của các

doanh nghiệp giảm.

Nguồn vốn huy động từ dân cư không có độ ổn định do độ co giãn về cầu gửi

tiền của họ rất lớn. Trong khi đó, nguồn vốn huy động từ doanh nghiệp có độ

ổn định cao hơn, nhưng nguồn vốn này thường là nguồn tiền mặt dư thừa

trong ngắn hạn của doanh nghiệp nên gây khó khăn trong dự báo về cân bằng

thanh khoản của ngân hàng.

Với xu hướng lãi suất tiếp tục giảm, khả năng người dân sẽ chuyển sang gửi

tiền ở các kỳ hạn dài trong thời gian tới. Mặt khác, hệ thống ngân hàng sẽ tái

cấu trúc mạnh mẽ trong thời gian tới nên một số ngân hàng nhỏ trong hệ thống

sẽ khó có uy tín huy động vốn. Điều này giúp VCB có thể tăng trưởng nguồn

vốn trung và dài hạn.

Xét cơ cấu huy động theo kỳ hạn của VCB trong những năm gần đây, tiền gửi

có kỳ hạn chiếm tỷ trọng lớn trong danh mục tiền gửi (75% tổng tiền gửi).

Tuy nhiên, 64% lượng tiền gửi của khách hàng lại tập trung ở kỳ hạn dưới 1

tháng và 20% lượng tiền gửi tập trung ở kỳ hạn từ 1-3 tháng. Do đó, mức

chênh lệch thanh khoản ròng từ 3 tháng trở xuống của VCB luôn bị âm. Các

kỳ hạn khác của VCB vẫn có chênh lệch thanh khoản ròng đạt mức dương.

16 | P a g e

17. Cơ cấu tiền gửi theo kỳ hạn Cơ cấu tiền gửi theo đối tƣợng

khách hàng

2% 3% 2%

100% 1% 0%

100%

80% 48%

80% 54%

74% 73% 76%

60%

60%

40%

40%

51% 46%

20% 24% 24% 22% 20%

0% 0%

2010 2011 30/6/2012 2010 2011

Khác Tiền gửi có kỳ hạn Tiền gửi không kỳ hạn

Khác Cá nhân Các tổ chức kinh tế

Nguồn: Báo cáo tài chính của VCB

5. Khả năng sinh lời

ROA, ROE có xu ROA, ROE có xu hướng giảm dần từ năm 2010 đến nay và ở mức thấp so

hướng giảm dần với các ngân hàng đang niêm yết trên sàn cho thấy hiệu quả hoạt động của

và ở mức thấp so VCB không cao. Nguyên nhân chính của sự sụt giảm này xuất phát từ việc

với ngành tốc độ tăng trưởng lợi nhuận sau thuế giảm mạnh (năm 2010 tăng trưởng

7,5% nhưng năm 2011 và 6 tháng đầu năm 2012 có tốc độ tăng trưởng âm

lần lượt là 0,4% và 8,9%), trong khi vốn chủ sở hữu liên tục được bổ sung

qua các năm, từ 21 nghìn tỷ năm 2010 lên 40 nghìn tỷ vào 30/6/2012; tổng

tài sản cũng có tốc độ tăng trưởng giảm nhưng mức giảm ít hơn lợi nhuận

sau thuế, từ tăng trưởng 20% năm 2010 xuống còn 7% tại 30/6/2012. Mặt

khác, do tài sản thanh khoản chiếm một tỷ trọng lớn trong tài sản của VCB

đã ảnh hưởng đến hiệu quả hoạt động kinh doanh của VCB khiến cho các tỷ

lệ sinh lời của VCB thấp hơn so với các ngân hàng trong cùng ngành.

…nhưng NIM lại Tỷ lệ NIM của VCB có xu hướng tăng từ 2,8% năm 2010 lên 3,9% tại

có xu hướng tăng

31/3/2012, nhưng lại giảm xuống còn 2,6% tại 30/6/2012 và so với các ngân

chỉ giảm vào

hàng đang niêm yết ở mức trung bình. Sở dĩ tỷ lệ NIM tăng cao trong Quý

Q2/2012

1/2012 là do cung-cầu của nguồn vốn (cầu của các doanh nghiệp cao, cung

cho vay ra thấp do ngân hàng muốn kiểm soát chất lượng tài sản trong điều

kiện nền kinh tế khó khăn – khiến lãi suất tăng) và Thu nhập lãi thuần của

VCB tăng trưởng mạnh trong những năm gần đây, ở mặt bằng khá cao so với

ngành.

17 | P a g e

18. Tỷ lệ ROA, ROE, NIM So sánh với một số ngân hàng

tại 30/6/2012

25% 22.5%

25%

20% 17.0%

15.3% 20%

15%

15%

9.1%

10%

10%

3.5% 3.9%

5% 2.8% 2.6%

1.5% 1.2% 1.5% 0.9% 5%

0%

0%

2010 2011 30/3/2012 30/6/2012 BIDV CTG VCB ACB STB EIB MBB SHB NVB

ROA ROE NIM ROA ROE NIM

Nguồn: Báo cáo tài chính của một số ngân hàng

Thu nhập lãi thuần Cơ cấu các khoản thu nhập của VCB vẫn đến từ các dịch vụ ngân hàng truyền

chiếm tỷ trọng chủ thống, trong đó thu nhập lãi thuần vẫn chiếm tỷ trọng lớn nhất. Thu nhập lãi

yếu và có xu hướng thuần của VCB có xu hướng tăng từ năm 2008 đến nay. Tính đến hết Quý

tăng 2/2012, thu nhập lãi thuần tăng 5% so với cùng kỳ năm 2011, đạt 5.755 tỷ

đồng, chiếm gần 80% tổng thu nhập. Đặc biệt, thu nhập từ lãi tiền gửi của VCB

giảm mạnh so với cùng kỳ năm 2011, từ 2.188 tỷ đồng xuống còn 447 tỷ đồng

do nền kinh tế gặp khó khăn và lãi suất có xu hướng giảm.

Hoạt động kinh Hoạt động kinh doanh ngoại tệ cũng là một thế mạnh của VCB, tỷ trọng của

doanh ngoại tệ đóng nguồn thu nhập này trong tổng thu nhập của VCB có xu hướng tăng từ năm

góp đáng kể vào 2010 đến nay. Tính đến hết Quý 2/2012, mảng hoạt động kinh doanh ngoại hối

tổng thu nhập và có chiếm 9% trong tổng thu nhập. So với cùng kỳ năm 2011, hoạt động này tăng

xu hướng tăng qua 2,92%, đạt 624 tỷ đồng. Với chiến lược mở rộng và đa dạng hóa các sản phẩm

các năm và dịch vụ ngoại tệ như đàm phán vay vốn từ các đối tác nước ngoài, các sản

phẩm phái sinh và cấu trúc khác như: hoán đổi lãi suất, hoán đổi tiền tệ, quyền

chọn ngoại tệ…, trong tương lai kỳ vọng khoản thu nhập từ hoạt động kinh

doanh ngoại hối của VCB sẽ đem lại một nguồn thu đáng kể cho ngân hàng.

Hoạt động dịch vụ của VCB chủ yếu đến từ hoạt động thanh toán xuất nhập

khẩu, thanh toán thẻ và đang có xu hướng giảm dần do các nền kinh tế trên

thế giới gặp khủng hoảng khiến cho hoạt động xuát nhập giảm, nhưng

hoạt động này vẫn chiếm tỷ trọng cao (chiếm 9%) trong tổng thu nhập hoạt

động.

Hoạt động thanh Với những lợi thế về thương hiệu, sản phẩm và nguồn nhân lực có chất lượng

toán xuất nhập khẩu cao, có quan hệ đại lý với nhiều ngân hàng hàng đầu trên thế giới, hoạt động

vẫn duy trì được đà thanh toán xuất nhập khẩu của VCB vẫn duy trì được đà tăng trưởng và giữ vị

tăng trưởng tốt trí đứng đầu trong ngành. Trong năm 2011 nền kinh tế thế giới và trong nước

bất ổn, Nhà nước hạn chế việc cho vay nhập khẩu đã gây không ít khó khăn

18 | P a g e

19. cho hoạt động thanh toán xuất nhập khẩu của VCB. Tuy nhiên, doanh số thanh

toán xuất nhập khẩu qua VCB năm 2011 vẫn tăng 25,5% so với năm trước,

chiếm thị phần 19,2% trong tổng kim ngạch xuất nhập khẩu cả nước. Tính đến

hết Quý 2/2012, thu nhập từ hoạt động dịch vụ của VCB giảm rất mạnh 35,2%

so với cùng kỳ năm 2011 và chỉ đạt 657 tỷ đồng. Nguyên nhân chính của việc

sụt giảm này là do nền kinh tế, đặc biệt là hoạt động xuất nhập khẩu khó khăn

trong thời gian qua đã khiến mảng dịch vụ ngân hàng của VCB bị ảnh hưởng.

Doanh số thanh toán Hoạt động thẻ của VCB cũng được phát triển mạnh mẽ và vẫn tiếp tục khẳng

thẻ quốc tế chiếm định được vị thế hàng đầu trên thị trường thẻ. Trong năm 2011, VCB đã phát

trên 50% thị phần hành được hơn 1 triệu thẻ các loại, gấp gần 1,5 lần so với chỉ tiêu kế hoạch.

Doanh số sử dụng và thanh toán thẻ đều tăng trưởng rất mạnh. Doanh số sử

dụng thẻ tín dụng quốc tế đạt 4.624 tỷ VND, tăng 43% so với năm 2010. Đặc

biệt, doanh số thanh toán thẻ quốc tế của VCB đạt gần 1 tỷ USD, tăng 30,4%

so với năm 2010 và chiếm áp đảo trên 50% thị phần trong hệ thống ngân hàng.

Đẩy mạnh hoạt động Với chiến lược đẩy mạnh phát triển các dịch vụ ngân hàng bán lẻ, mở rộng

Ngân hàng đầu tư mạng lưới bán lẻ, tăng cường hoạt động ngân hàng điện tử

internet/sms/phone/mobile banking; Triển khai mô hình bán hàng chủ động

trên toàn hệ thống, tỷ trọng thu nhập ngoài lãi của VCB được kỳ vọng sẽ gia

tăng bên cạnh các hoạt động truyền thống của ngân hàng.

Cơ cấu các khoản thu nhập

1H2012 77% 9% 9% 4%

2011 84% 10% 8% 7%

2010 71% 12% 5% 4%

2009 70% 11% 10% 4%

2008 74% 9% 11% 6%

-20% 0% 20% 40% 60% 80% 100% 120%

Thu nhập lãi thuần Hoạt động dịch vụ Kinh doanh ngoại hối

Mua/bán CK kinh doanh Mua/bán CK đầu tư Hoạt động khác

Góp vốn mua cổ phần

Nguồn: Báo cáo tài chính của VCB

6. Hiệu quả hoạt động

CIR giảm dần từ năm Tỷ lệ chi phí/thu nhập của VCB có xu hướng giảm dần từ năm 2010 đến nay,

2010, xuất phát từ nguyên nhân là do thu nhập của VCB tăng nhanh hơn chi phí đầu tư mở rộng

thu nhập tăng nhanh mạng lưới các chi nhánh và phòng giao dịch cũng như đầu tư vào hạ tầng công

hơn chi phí nghệ. Mặt khác, chi phí tiền lương cho CBNV cũng chiếm tỷ trọng lớn. VCB

có bộ máy tổ chức lớn và mức tiền lương trả cho CBNV cao thứ hai trong hệ

19 | P a g e

20. thống ngân hàng vào cuối năm 2011 (sau VietinBank), trung bình chiếm đến

57% tổng chi phí.

Tính đến hết Quý 2/2012, chi phí hoạt động của VCB tăng nhẹ 1,8% so với

cùng kỳ năm 2011, trong đó chi phí lương cho CBNV giảm 7,4% do tình hình

kinh tế khó khăn nên các ngân hàng thực hiện cắt giảm chi phí theo chỉ đạo

của Chính phủ. Điều này đã khiến cho tỷ lệ chi phí cho CBNV/tổng chi phí

tính đến hết Quý 2/2012 có xu hướng giảm so với cùng kỳ năm 2011, từ

60,9% xuống còn 55,5%.

Tỷ lệ Chi phí/ Thu nhập Chi phí cho nhân viên/Tổng chi phí

60% 53% 54% 60%

50% 45%

56,8% 56,5%

55,9%

40% 33% 55,5%

30% 55%

20%

10%

50%

0%

2009 2010 2011 30/06/2012

2009 2010 2011 30/6/2012

Nguồn: Báo cáo tài chính của VCB

Tỷ lệ chi phí chung Tỷ lệ Chi phí/Tổng tài sản (Overhead Ratio) có xu hướng tăng qua từ năm

Quý 2/2012 giảm và 2008 đến 2011, nhưng Quý 2/2012 lại giảm xuống còn 1,09% do tình hình

ở mức thấp so với kinh tế gặp khó khăn nên các ngân hàng đều cắt giảm chi phí để tăng lợi

ngành nhuận khiến cho tỷ lệ Overhead Ratio giảm mạnh. So với các ngân hàng đang

niêm yết, Tỷ lệ Chi phí/Tổng tài sản của VCB ở mức thấp, cao hơn EIB và

BIDV.

Overhead ratio So sánh với một số ngân hàng

1.8%

1,69% tại 30/6/2012

1.6% 1,46% 3.0% 2,7%

1.4% 1,61% 2,3%

2.5% 2,2%

1.2%

1,22% 2.0% 1,7%

1.0% 1,6% 1,5%

1,09%

0.8% 1.5%

1,1% 1,0%

0.6% 0,9%

1.0%

0.4%

0.2% 0.5%

0.0% 0.0%

2008 2009 2010 2011 Q2/2012 BIDV CTG VCB ACB STB EIB MBB SHB NVB

Nguồn: Báo cáo tài chính của một số ngân hàng

20 | P a g e

21. Lợi nhuận do một Lợi nhuận trên một nhân viên có xu hướng giảm từ năm 2009 đến năm 2011

nhân viên tạo ra ở xuất phát từ nguyên nhân tốc độ tăng trưởng lợi nhuận giảm do chi phí dự

mức trung bình so phòng rủi ro tín dụng tăng mạnh. Tuy nhiên điểm sáng là vào 1H2012, tình

với ngành hình lợi nhuận được cải thiện trong điều kiện thị trường và các ngân hàng đều

khó khăn. Điều này cho thấy chính sách quản trị rủi ro của VCB đã dần phát

huy tác dụng, khiến cho nợ xấu tuy cao nhưng ổn định, chi phí dự phòng

1H2012 giảm mạnh so với cùng kỳ năm trước (từ 2.039 tỷ xuống còn 994 tỷ).

Lợi nhuận TT/1 nhân viên So sánh với một số ngân hàng

481 480

tại Quý 2/2012

453 462 400

500

336 339

350

361

Triệu đồng

400 300

Triệu đồng

232 232

300 250 198

200 151 167

200 150 121

100

100

50

- 0

2008 2009 2010 2011 1H2012 CTG VCB ACB STB EIB MBB SHB NVB

Nguồn: Báo cáo tài chính của một số ngân hàng

KẾT LUẬN CHUNG

Trong điều kiện nền kinh tế vẫn còn gặp nhiều khó khăn, tốc độ tăng trưởng tín

dụng những tháng đầu năm 2012 của toàn hệ thống ngân hàng chậm lại, thậm

chí âm; lãi suất giảm mạnh đã khiến cho tình hình hoạt động kinh doanh của

VCB sụt giảm nhẹ so với năm 2011. Bên cạnh đó, việc sản xuất suy giảm

nghiêm trọng, lượng tồn kho tăng cao tại các doanh nghiệp đã ảnh hưởng đến

thu hồi nợ của các ngân hàng. Nợ xấu trong quý 2/2012 của VCB cao nhất

trong số ngân hàng đang niêm yết với tỷ lệ 3,5% trong đó trên 50% là nợ có

khả năng mất vốn (tăng 1.599 tỷ đồng lên mức 3.946 tỷ đồng so với đầu năm).

Tình hình nợ xấu gia tăng khiến VCB phải tăng trích lập dự phòng rủi ro tín

dụng làm cho lợi nhuận Quý 2/2012 giảm 8,3% so với cùng kỳ năm 2011. Đặc

biệt, việc tăng vốn điều lệ thành công lên 23,2 nghìn tỷ đồng vào tháng

01/2012 giúp cho CAR của VCB được củng cố ở mức trên 11%.

Các chỉ tiêu thể hiện sự vững mạnh của ngân hàng cho thấy một số tín hiệu trái

chiều: khả năng thanh khoản và an toàn vốn khá cao, chi phí được quản lý tốt

hơn nhưng các nhóm chỉ số về khả năng sinh lời, chất lượng tài sản vẫn thấp,

dẫn đến việc mặc dù doanh thu vẫn liên tục tăng trưởng nhưng tỷ lệ tăng

trưởng của lợi nhuận lại không cao, thậm chí có thời điểm lợi nhuận còn giảm.

21 | P a g e

22. BẢNG CÂN ĐỐI KẾ TOÁN HỢP NHẤT QUÝ II/2012

Đơn vị: Tỷ đồng

SỐ ĐẦU NĂM

STT CHỈ TIÊU SỐ CUỐI KỲ

(Số đã kiểm toán)

A TÀI SẢN

I Tiền mặt. vàng bạc. đá quý 5.652 5.394

II Tiền gửi tại NHNN 13.572 10.617

Tiền vàng gửi tại các TCTD khác và cho vay các

III 106.138 105.005

TCTD khác

IV Chứng khoán kinh doanh 1.350 818

V CCTC phái sinh và các tài sản tài chính khác - -

VI Cho vay khách hàng 208.436 204.089

1 Cho vay khách hàng 215.509 209.418

2 Dự phòng rủi ro cho vay khách hàng (7.073) (5.328)

VII Chứng khoán đầu tƣ 44.552 29.457

1 Chứng khoán đầu tư sẵn sàng để bán 41.558 26.027

2 Chứng khoán đầu tư giữ đến ngày đáo hạn 3.315 3.751

3 DP giảm giá chứng khoán đầu tư (321) (321)

VIII Góp vốn. đầu tƣ dài hạn 2.869 2.618

IX Tài sản cố định 2.537 2.606

X Bất động sản đầu tƣ - -

XI Tài sản có khác 6.558 6.119

TỔNG CỘNG TÀI SẢN CÓ 391.663 366.722

B NỢ PHẢI TRẢ VÀ VỐN CHỦ SỞ HỮU

I Các khoản nợ Chính phủ và NHNN 31.740 38.866

II Tiền gửi và vay các TCTD khác 47.362 47.962

III Tiền gửi của khách hàng 242.630 227.017

IV Các CCTC phái sinh và các khoản nợ tài chính khác 199 11

V Vốn tài trợ,ủy thác đầu tƣ, cho vay TCTD chịu rủi ro - -

VI Phát hành giấy tờ có giá 2.066 2.071

VII Các khoản nợ khác 27.362 22.012

TỔNG NỢ PHẢI TRẢ 351.359 337.940

VIII Vốn và các quỹ 40.153 28.639

1 Vốn của TCTD 32.421 20.739

- Vốn điều lệ 23.174 19.698

- Thặng dư vốn cổ phần 9.201 996

2 Quỹ của TCTD 2.127 2.117

3 Chênh lệch tỷ giá hối đoái do chuyển đổi BCTC 151 191

4 Chênh lệch đánh giá lại tài sản 70 70

5 Lợi nhuận chưa phân phối/Lỗ luỹ kế 5.384 5.521

IX Lợi ích của cổ đông thiểu số 151 143

TỔNG NỢ PHẢI TRẢ. VỐN CHỦ SỞ HỮU VÀ

391.663 366.722

LỢI ÍCH CỦA CỔ ĐÔNG THIỂU SỐ

22 | P a g e

23. BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH HỢP NHẤT QUÝ II/2012

Đơn vị: Tỷ đồng

Lũy kế từ đầu

STT CHỈ TIÊU Quý II/2012 năm đến cuối

QII/2012

1 Thu nhập lãi & các khoản thu nhập tương tự 7.861 16.611

2 Chi phí lãi và các chi phí tương tự 5.406 10.856

I Thu nhập lãi thuần 2.155 5.755

3 Thu nhập từ hoạt động dịch vụ 674 1.025

4 Chi phí hoạt động dịch vụ 187 368

II Lãi/lỗ thuần từ hoạt động D/vụ 487 657

III Lãi /lỗ thuần từ hoạt động KD ngoại hối 289 642

IV Lãi /lỗ thuần từ mua bán chứng khoán kinh doanh 10 32

V Lãi /lỗ thuần từ mua bán chứng khoán đầu tƣ 2 2

5 Thu nhập từ hoạt động khác 75 178

6 Chi phí hoạt động khác 70 99

VI Lãi /lỗ thuần từ hoạt động khác 5 79

VII Thu nhập từ góp vốn. mua cổ phần 93 278

VIII Chi phí hoạt động 1.069 2.488

Lợi nhuận thuần từ HĐKD trƣớc chi phí DPRR

IX 2.272 4.957

tín dụng

X Chi phí dự phòng rủi ro tín dụng 1.089 2.040

XI Tổng lợi nhuận trƣớc thuế 1.183 2.918

XII Chi phí thuế thu nhập doanh nghiệp 272 660

XIII Lợi nhuận sau thuế 910 2.257

XIV Lợi ích của cổ đông thiểu số 3 8

XV Lợi nhuận thuần sau thuế của Chủ sở hữu 907 2.249

CHỈ TIÊU TÀI CHÍNH CỦA VCB

Chỉ tiêu 2009 2010 2011 Q2/2012

ROA 1,64% 1,50% 1,24% 0,93%

ROE 25,58% 22,55% 17,08% 9,07%

NIM 2,64% 2,77% 3,52% 2,56%

LDR 80,17% 86,35% 92,25% 88,82%

LAR 55,43% 57,50% 57,11% 62,60%

CAR 8,11% 9,00% 11,40% -

VCSH/Tổng TS 6,54% 6,72% 7,81% 10,25%

Nợ phải trả/VCSH 14,28 13,87 14,28 8,75

TS thanh khoản/Tổng TS 30,18% 30,29% 33,00% 36,42%

Chi phí/Thu nhập (CIR) 53,09% 53,58% 45,08% 33,42%

Overhead ratio 1,46% 1,61% 1,69% 1,09%

Lợi nhuận/ 1 nhân viên (tr đồng) 481 480 453 232

23 | P a g e