CPC Estrutura Conceitual

•

0 j'aime•916 vues

Atividade realizada na turma de Teoria da Contabilidade abordando conceitos e conhecimentos acerca da Criação do Comitê de Pronunciamentos Contábeis e sobre a Estrutura Conceitual da Contabilidade.

Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (20)

En vedette

En vedette (20)

Similaire à CPC Estrutura Conceitual

Similaire à CPC Estrutura Conceitual (20)

CPC Estrutura Conceitual

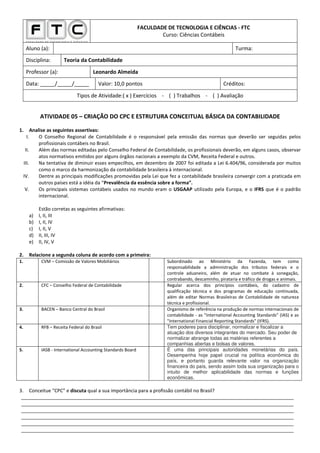

- 1. FACULDADE DE TECNOLOGIA E CIÊNCIAS - FTC Curso: Ciências Contábeis Aluno (a): Turma: Disciplina: Teoria da Contabilidade Professor (a): Leonardo Almeida Data: _____/_____/_____ Valor: 10,0 pontos Créditos: Tipos de Atividade:( x ) Exercícios - ( ) Trabalhos - ( ) Avaliação ATIVIDADE 05 – CRIAÇÃO DO CPC E ESTRUTURA CONCEITUAL BÁSICA DA CONTABILIDADE 1. Analise as seguintes assertivas: I. O Conselho Regional de Contabilidade é o responsável pela emissão das normas que deverão ser seguidas pelos profissionais contábeis no Brasil. II. Além das normas editadas pelo Conselho Federal de Contabilidade, os profissionais deverão, em alguns casos, observar atos normativos emitidos por alguns órgãos nacionais a exemplo da CVM, Receita Federal e outros. III. Na tentativa de diminuir esses empecilhos, em dezembro de 2007 foi editada a Lei 6.404/96, considerada por muitos como o marco da harmonização da contabilidade brasileira à internacional. IV. Dentre as principais modificações promovidas pela Lei que fez a contabilidade brasileira convergir com a praticada em outros países está a idéia da “Prevalência da essência sobre a forma”. V. Os principais sistemas contábeis usados no mundo eram o USGAAP utilizado pela Europa, e o IFRS que é o padrão internacional. Estão corretas as seguintes afirmativas: a) I, II, III b) I, II, IV c) I, II, V d) II, III, IV e) II, IV, V 2. Relacione a segunda coluna de acordo com a primeira: 1. CVM – Comissão de Valores Mobiliários Subordinado ao Ministério da Fazenda, tem como responsabilidade a administração dos tributos federais e o controle aduaneiro, além de atuar no combate à sonegação, contrabando, descaminho, pirataria e tráfico de drogas e animais. 2. CFC – Conselho Federal de Contabilidade Regular acerca dos princípios contábeis, do cadastro de qualificação técnica e dos programas de educação continuada, além de editar Normas Brasileiras de Contabilidade de natureza técnica e profissional. 3. BACEN – Banco Central do Brasil Organismo de referência na produção de normas internacionais de contabilidade - as "International Accounting Standards" (IAS) e as "International Financial Reporting Standards" (IFRS). 4. RFB – Receita Federal do Brasil Tem poderes para disciplinar, normalizar e fiscalizar a atuação dos diversos integrantes do mercado. Seu poder de normalizar abrange todas as matérias referentes a companhias abertas e bolsas de valores. 5. IASB - International Accounting Standards Board É uma das principais autoridades monetárias do país. Desempenha hoje papel crucial na política econômica do país, e portanto guarda relevante valor na organização financeira do país, sendo assim toda sua organização para o intuito de melhor aplicabilidade das normas e funções econômicas. 3. Conceitue “CPC” e discuta qual a sua importância para a profissão contábil no Brasil? _______________________________________________________________________________________________________ _______________________________________________________________________________________________________ _______________________________________________________________________________________________________ _______________________________________________________________________________________________________ _______________________________________________________________________________________________________ _______________________________________________________________________________________________________

- 2. _______________________________________________________________________________________________________ _______________________________________________________________________________________________________ _______________________________________________________________________________________________________ _______________________________________________________________________________________________________ 4. Durante muito tempo no Brasil, tínhamos em contabilidade dois documentos sobre a estrutura conceitual da Contabilidade vigorando. Uma, proposta pelo IPECAFI, pacificada pelo CVM e IBRACON e outra, criada pelo Conselho Federal de Contabilidade. Analise as características abaixo e classifique-as em: (CVM/IBRACON) ou (CFC) Continha as Características da Informações Contábeis através da Res. nº 785/95. Discorria sobre postulados, princípios e convenções contábeis, chamando-os de Princípios Fundamentais de Contabilidade. Documento elaborado em 1986; Originalmente era composta por 7 princípios. Desenvolvido Instituto Brasileiro de Pesquisas Contábeis Atuariais e Financeiras Resolução CFC nº 750/93 – Princípios de Contabilidade Tornou-se obrigatório para todas as Companhias Abertas. Ausência de hierarquia entre os princípios. Questão 5 a 8, marque V para VERDADEIRO e F para FALSO 5. Com o advento da Lei 11.638/07 e a decisão pela convergência da Contabilidade brasileira às Normas Internacionais de Contabilidade emitidas pelo IASB, o CPC adotou integralmente o documento daquele órgão denominado Framework for the preparation and Presentation of Financial Statements e emitiu o Pronunciamento Conceitual Básico que trata da Estrutura conceitual básica da contabilidade. 6. O termo “Primazia da essência sobre a forma” faz com que o profissional contábil desconsidere os documentos contábeis que dão suporte aos lançamentos, já que você registra o que realmente representa a transação, ainda que o documento a represente de outra forma. 7. A estrutura conceitual da contabilidade é norma uma norma que deverá ser seguida por TODOS os profissionais da contabilidade. 8. Dentre os usuários das demonstrações contábeis incluem-se Investidores atuais e potenciais, Empregados, Credores por empréstimos, Fornecedores e outros credores, Clientes, Governos e suas agências, Público. Todos eles necessitam do mesmo tipo de informação. 9. O conjunto completo de demonstrações contábeis incluem também as Notas Explicativas, quadros suplementares e outras informações pertinentes. 10. Relacione a segunda coluna de acordo com a primeira, quanto as características qualitativas que deverão estar presentes para que uma informação contábil seja útil: 1. Compreensibilidade Informações úteis são informações imparciais. 2. Relevância As informações geradas devem ser passíveis de comparação no tempo e entre diferentes entidades. 3. Materialidade Consiste no emprego de um certo grau de precaução no exercício dos julgamentos necessários às estimativas em certas condições de incertezas. 4. Confiabilidade Deve apresentar adequadamente as transações e outros eventos que ela diz representar. 5. Representação adequada É necessário que as transações e eventos sejam contabilizados e apresentados de acordo com a substância e realidade econômica, e não meramente a forma legal. 6. Primazia da Essência sobre a Forma Para ser útil, a informação tem que ser completa, dentro dos limites da materialidade e dos custos. Omissão = informação falsa ou distorcida. 7. Neutralidade A informação contábil deve ser entendida pelos usuários. 8. Prudência É necessário que as transações e eventos sejam contabilizados e apresentados de acordo com a substância e realidade econômica, e não meramente a forma legal. 9. Integridade Representa um “ponto de corte”, pois depende do tamanho do item ou do erro tolerável. 10. Comparabilidade Para ser útil, a informação tem que representar fielmente a realidade.