20120511-Wochenausblick.pdf

•

0 j'aime•228 vues

[PDF] Pressemitteilung: Wochenausblick vom 11.05.2012: Euro-Poker [http://www.lifepr.de?boxid=313717]

Recommandé

Contenu connexe

En vedette

En vedette (16)

Plus de unn | UNITED NEWS NETWORK GmbH

Plus de unn | UNITED NEWS NETWORK GmbH (20)

20120511-Wochenausblick.pdf

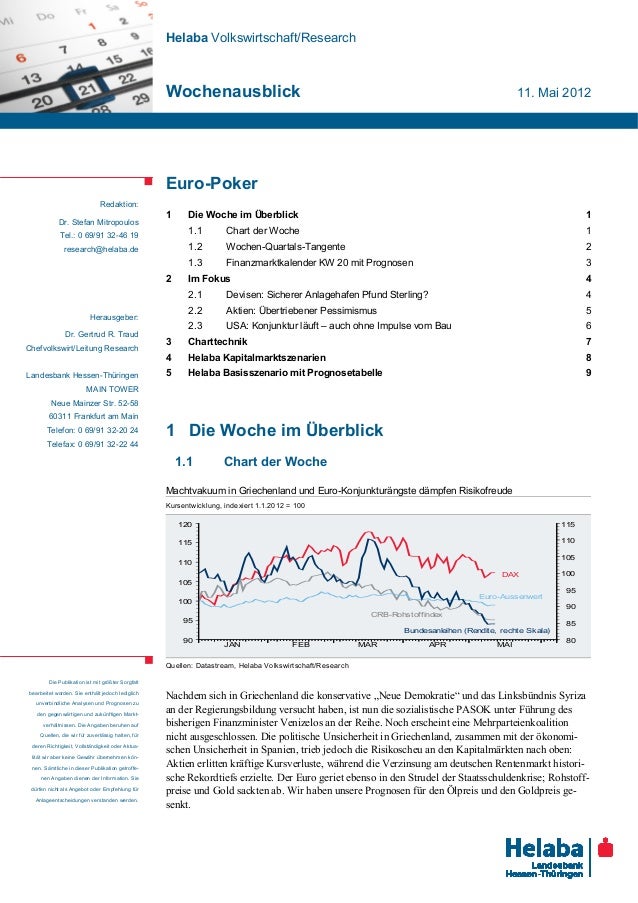

- 1. Helaba Volkswirtschaft/Research Wochenausblick 11. Mai 2012 Redaktion: Dr. Stefan Mitropoulos Tel.: 0 69/91 32-46 19 research@helaba.de Herausgeber: Dr. Gertrud R. Traud Chefvolkswirt/Leitung Research Landesbank Hessen-Thüringen MAIN TOWER Neue Mainzer Str. 52-58 60311 Frankfurt am Main Telefon: 0 69/91 32-20 24 Telefax: 0 69/91 32-22 44 Die Publikation ist mit größter Sorgfalt bearbeitet worden. Sie enthält jedoch lediglich unverbindliche Analysen und Prognosen zu den gegenwärtigen und zukünftigen Markt- verhältnissen. Die Angaben beruhen auf Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit oder Aktua- lität wir aber keine Gewähr übernehmen kön- nen. Sämtliche in dieser Publikation getroffe- nen Angaben dienen der Information. Sie dürfen nicht als Angebot oder Empfehlung für Anlageentscheidungen verstanden werden. Euro-Poker 1 Die Woche im Überblick 1 1.1 Chart der Woche 1 1.2 Wochen-Quartals-Tangente 2 1.3 Finanzmarktkalender KW 20 mit Prognosen 3 2 Im Fokus 4 2.1 Devisen: Sicherer Anlagehafen Pfund Sterling? 4 2.2 Aktien: Übertriebener Pessimismus 5 2.3 USA: Konjunktur läuft – auch ohne Impulse vom Bau 6 3 Charttechnik 7 4 Helaba Kapitalmarktszenarien 8 5 Helaba Basisszenario mit Prognosetabelle 9 1 Die Woche im Überblick 1.1 Chart der Woche Machtvakuum in Griechenland und Euro-Konjunkturängste dämpfen Risikofreude Kursentwicklung, indexiert 1.1.2012 = 100 JAN FEB MAR APR MAI 90 95 100 105 110 115 120 80 85 90 95 100 105 110 115 Bundesanleihen (Rendite, rechte Skala) DAX CRB-Rohstoffindex Euro-Aussenwert Quellen: Datastream, Helaba Volkswirtschaft/Research Nachdem sich in Griechenland die konservative „Neue Demokratie“ und das Linksbündnis Syriza an der Regierungsbildung versucht haben, ist nun die sozialistische PASOK unter Führung des bisherigen Finanzminister Venizelos an der Reihe. Noch erscheint eine Mehrparteienkoalition nicht ausgeschlossen. Die politische Unsicherheit in Griechenland, zusammen mit der ökonomi- schen Unsicherheit in Spanien, trieb jedoch die Risikoscheu an den Kapitalmärkten nach oben: Aktien erlitten kräftige Kursverluste, während die Verzinsung am deutschen Rentenmarkt histori- sche Rekordtiefs erzielte. Der Euro geriet ebenso in den Strudel der Staatsschuldenkrise; Rohstoff- preise und Gold sackten ab. Wir haben unsere Prognosen für den Ölpreis und den Goldpreis ge- senkt.

- 2. Wochenausblick Helaba Volkswirtschaft/Research · 11. Mai 2012· © Helaba 2 1.2 Wochen-Quartals-Tangente Griechenland muss eine stabile Regierung bilden, um bis Juni die geforderten Einsparungen von rund 11 Mrd. € für 2013 und 2014 zu beschließen. Ansonsten dürfte die Troika die nächste Kredit- tranche für Griechenland nicht freigeben. Sparmaßnahmen in dieser Höhe sind aber angesichts der fragilen politischen Konstellation nach den Wahlen schwer durchsetzbar. Wie soll nun die interna- tionale Gemeinschaft darauf reagieren? Die Troika wird von ihren Forderungen nicht abrücken können, da sie sonst die Austeritätsprogramme in anderen Ländern gefährdet. Somit könnte sie – sollte sich bis Juni keine Lösung abzeichnen – das Funding für Griechenland zunächst stoppen. Der EZB könnte dies auffangen, indem sie griechische Banken als „Lender of last Resort“ stützt. So würde zumindest der Zusammenbruch des Bankensystems vermieden. Nun sind die Griechen am Zuge: Es ist durchaus noch vorstellbar, dass in letzter Minute die Ver- nunft siegt und eine politische Einigung erzielt wird. Schließlich hat sich eine breite Mehrheit der Bevölkerung für den Verbleib im Euroraum ausgesprochen. So hat sich das Blatt zu Gunsten des europäischen Krisenmanagements gedreht: Die Brandmauern sind bald gezogen. Die übrigen Euroländer rücken von Griechenland ab und betonen stets den Sonderfall. Damit sind die Auswir- kungen einer griechischen Staatspleite u.E. begrenzt. Ein griechischer Austritt aus dem Euroraum hätte eine abschreckende und somit disziplinierende Wirkung. Die europäische Gemeinschaft würde stärker zusammenrücken, um den Euro zu verteidigen. Wir gehen aber davon aus, dass Griechenland im Euroraum bleiben will und dies mit Hilfe einer Mehrparteien-Regierung gelingen kann. Gleichzeitig erarbeitet die Staatengemeinschaft einen Wachstumspakt, der den Fiskalpakt ergänzen wird. So kann man Ländern wie Spanien, Portugal und vermutlich auch Griechenland entgegen kommen. Zugleich dürften die Defizitziele in irgendeiner Form aufgeweicht werden. An den Kapitalmärkten sollte dies für Erleichterung sorgen, was steigende Aktiennotierungen und eine Stärkung des Euro sowie Kursverluste für deutsche Renten impliziert. Sollte jedoch die hohe Unsicherheit und damit die Periode hoher Risikoaufschläge länger anhalten als von uns erwartet und es zu einer Unterbrechung der Zahlungen an Griechenland kommen, hätte dies Prognose- revisionen zur Folge – zumal die EZB dann wieder aktiv werden würde. Finanzmarktrückblick und -prognosen Veränderung seit... aktueller 30.12.2011 03.05.2012 Stand* (in %) Index DAX 10,5 -2,6 6.518 7.200 7.500 7.200 (in Bp) (in %) 3M Euribor -67 -1 0,69 0,7 0,8 1,0 3M USD Libor -11 0 0,47 0,4 0,4 0,4 10 jähr. Bundesanleihen -29 -7 1,54 2,0 2,3 2,5 10 jähr. Swapsatz -35 -6 2,03 2,5 2,8 2,9 10 jähr. US-Treasuries -1 -6 1,87 2,4 2,6 2,9 (jew eils gg. Euro, %) (jew eils gg. Euro) US-Dollar 0,2 1,7 1,29 1,35 1,40 1,45 Japanischer Yen -3,6 2,0 103 110 116 120 Britisches Pfund 4,3 1,5 0,80 0,82 (0,87) 0,85 (0,88) 0,88 Schweizer Franken 1,3 0,0 1,20 1,25 1,25 1,25 (in %) Brentöl $/B 3,5 -3,4 113 108 (120) 105 (114) 103 (118) Gold $/U 1,9 -2,6 1.594 1.550 (1800) 1.600 (1850) 1.650 (1900) *Schlusskurse vom 10.05.2012 Bei Prognoseänderungen sind die vorherigen Werte in Klammern gesetzt Q4/2012 Q2/2012 Q3/2012 Quellen: Bloomberg, Helaba Volkswirtschaft/Research Wer hat die besseren Karten im Euro-Poker? Claudia Windt Tel.: 0 69/91 32-25 00

- 3. Wochenausblick Helaba Volkswirtschaft/Research · 11. Mai 2012· © Helaba 3 1.3 Finanzmarktkalender KW 20 mit Prognosen Zeit Land Periode Indikator Helaba- Prognose Bloomberg Consensus Vorperiode Montag, 14.05.2012 11:00 EZ Mrz Industrieproduktion % m/m, s.a. % y/y, s.a. 0,1 -1,6 0,6 -1,1 0,5 -1,8 Dienstag, 15.05.2012 08:00 DE Q1 BIP 1. Schätzung % q/q, s.a. % y/y, s.a. 0,1 0,8 0,1 0,8 -0,2 2,0 11:00 EZ BIP 1. Schätzung % q/q % y/y -0,1 -0,1 -0,2 -0,2 -0,3 0,7 11:00 DE Mai ZEW-Indikator 10,0 20 23,4 14:30 US Apr CPI Konsumentenpreise % m/m % y/y 0,0 2,3 0,1 2,4 0,3 2,7 14:30 US Apr CPI ohne Energie & Nahrungsmittel % m/m % y/y 0,2 2,3 0,2 2,3 0,2 2,3 14:30 US Apr Einzelhandelsumsätze, % m/m 0,3 0,2 0,8 14:30 US Apr Einzelhandelsumsätze ohne Pkw s, % m/m 0,2 0,2 0,8 14:30 US Mai Empire State Umfrage; Index 10,0 9,0 6,6 16:00 US Mai NAHB Housing Index 25 26 25 16:00 US Mrz Lageraufbau; % m/m 0,5 0,5 0,6 Mittwoch, 16.05.2012 11:00 EZ Apr Konsumentenpreise (HVPI) % m/m % y/y 0,5 2,6 0,5 2,6 1,3 2,7 11:00 EZ Apr Konsumentenpreise Kernrate % m/m % y/y 0,4 1,5 k.A. 1,5 1,5 1,6 11:30 UK BOE Inflationsbericht 14:30 US Apr Baubeginne % m/m Tsd (JR) 4,0 680 4,0 680 -5,8 654 14:30 US Apr Baugenehmigungen % m/m Tsd (JR) -3,6 720 -4,5 730 4,5 747 15:15 US Apr Industrieproduktion, % m/m 0,8 0,5 0,0 15:15 US Apr Kapazitätsauslastung; % 79,2 78,9 78,6 18:30 US St. Louis Fed Präsident Bullard 20:00 US FOMC Minutes Donnerstag, 17.05.2012 14:30 US 12. Mai Erstanträge auf Arbeitslosenunterstützung, Tsd 370 k.A. 367 16:00 US Apr Frühindikatoren, % m/m 0,1 0,1 0,3 16:00 US Mai Philadelphia Fed; Index 10,0 10,0 8,5 18:35 US St. Louis Fed Präsident Bullard Freitag, 18.05.2012 Gipfeltreffen der G8 (bis 19.05) 08:00 DE Apr Erzeugerpreise % m/m % y/y 0,1 2,3 0,3 2,6 0,6 3,3 Quellen: Bloomberg, Helaba Volkswirtschaft/Research

- 4. Wochenausblick Helaba Volkswirtschaft/Research · 11. Mai 2012· © Helaba 4 2 Im Fokus 2.1 Devisen: Sicherer Anlagehafen Pfund Sterling? Das Britische Pfund wertet seit Jahresbeginn spürbar auf. Die Probleme Großbritanniens sprechen aber dagegen, dass sich dieser Trend länger fortsetzt. Die politischen Unsicherheiten insbesondere wegen Griechenland sowie die Probleme Spaniens schwächen den Euro. Am Devisenmarkt sind die klassischen sicheren Häfen wie der US-Dollar und der Japanische Yen gefragt – dank SNB-Intervention spielt der Schweizer Franken diese Rolle nicht mehr. Der große Gewinner unter den wichtigsten Währungen 2012 ist jedoch bislang das Britische Pfund. Während der globalen Finanzkrise 2008/09 wertete die britische Währung in Phasen wachsender Risikoaversion an den Märkten zumeist ab, auch gegenüber dem Euro. Im Zuge der europäischen Schuldenkrise änderte sich das Bild etwas, insgesamt gehört das Pfund aber noch zu den schwächeren Devisen. Wird das Pfund Sterling nun zum neuen Schweizer Franken? Pfund Sterling hängt die Konkurrenz ab Expansivere Geldpolitik von der Bank of England Handelsgewichtete Wechselkursindizes, 30.12.2011 = 100 Bilanzsumme BoE vs. EZB GBP Quellen: Macrobond, Helaba Volkswirtschaft/Research Quellen: Macrobond, Helaba Volkswirtschaft/Research In Großbritannien schrumpfte das Bruttoinlandsprodukt zuletzt zwei Quartale in Folge, d.h. das Land befindet sich in einer technischen Rezession. Die BIP-Zahlen sollten angesichts anderer widersprüchlicher Daten mit einer gewissen Vorsicht betrachtet werden. Das laufende Quartal wird durch einen zusätzlichen Feiertag belastet. Unabhängig von diesen statistischen Sondereffek- ten ist die konjunkturelle Lage schwierig. Zuletzt trübten sich einige Stimmungsindikatoren wieder ein. Wirtschaftlich läuft es also kaum besser als in der Eurozone. Die Leistungsbilanz 2011 wies mit knapp 2 % am BIP einen Fehlbetrag auf. Die britische Regierung versucht zwar kräftig zu sparen. Dennoch lag das Haushaltsdefizit im Fiskaljahr 2011/12 bei 8,3 % am BIP, die Staatsver- schuldung über 80 %. Auch scheint der politische Rückenwind für Austeritätspolitik zu schwin- den, siehe Kommunalwahlergebnisse. Die britische Inflation lag im März mit 3,5 % deutlich über der Rate in der Eurozone. Bei einem Leitzins von 0,5 % und sehr niedrigen Kapitalmarktrenditen ist damit die reale Verzinsung negativ. Die Bank of England (BoE) unternahm umfangreiche quan- titative Maßnahmen – selbst wenn sie ihr Wertpapierkaufprogramm zunächst auslaufen lässt. Ökonomisch spricht daher wenig für das Pfund als sicherer Anlagehafen, andere Währungen erfül- len diese Kriterien besser. Die Anleger sehen dies vor dem Hintergrund der Euro-Krise derzeit jedoch anders, so dass unsere Prognose angepasst werden muss. Eine Wiederaufnahme der BoE- Käufe in den nächsten Monaten ist keineswegs unwahrscheinlich und würde ihre Bilanzsumme ausweiten. Die derzeitige Pfund-Stärke wird damit wohl endlich sein. Der Euro-Pfund-Kurs dürfte im zweiten Halbjahr wieder auf 0,85 und darüber hinaus ansteigen. Christian Apelt, CFA Tel.: 0 69/91 32-4726 Europäische Schuldenkrise beflügelt Pfund Sterling Pfund keine geeignete Fluchtwährung

- 5. Wochenausblick Helaba Volkswirtschaft/Research · 11. Mai 2012· © Helaba 5 2.2 Aktien: Übertriebener Pessimismus Angesichts politischer Unsicherheiten im Euroraum meiden Anleger derzeit Risikoanlagen. Der inzwischen ausgeprägte Pessimismus dürfte im Sinne der Kontraindikation ebenso wie die günstige Bewertung mittelfristig neuen Spielraum für steigende Aktienkurse eröffnen. Die Stimmung vor allem europäischer Anleger hat sich deutlich eingetrübt. Durchwachsene Kon- junkturdaten rufen überwunden geglaubte Wachstumsängste wieder auf den Plan. Zudem herrscht nach den Wahlen in Frankreich und Griechenland große Verunsicherung hinsichtlich des künftigen politischen Kurses im Euroraum. So hat der bisherige Überflieger DAX mittlerweile rund die Hälfte der zwischenzeitlich erzielten Jahresperformance wieder eingebüßt. Die Kursbarometer der europäischen Nachbarn weisen gegenüber dem Ultimo sogar zumeist Verluste aus. Dagegen be- wegen sich US-Blue Chips bislang noch relativ nah am bisherigen Jahreshoch. Positive Kurssigna- le kommen zudem aus China. Der CSI 300 hat inzwischen den Abwärtstrend des vergangenen Jahres gebrochen und entwickelt relative Stärke. Gerade für die exportlastige deutsche Wirtschaft und damit für den DAX ist dies positiv zu werten. Mit den Auftragseingängen und der Industrie- produktion bestätigen inzwischen auch „harte Daten“, dass Deutschland das Konjunkturtief hinter sich gelassen hat. Allerdings gestaltet sich die Überwindung der Talsohle im Euroraum mühsamer als erwartet. Mit den jüngsten Kurskorrekturen haben Aktien diesem Umstand u.E. allerdings Rechnung getragen. Die Bewertung deutscher und europäischer Dividendentitel ist wieder sehr niedrig. Dies ist Ausdruck einer erhöhten Gewinnskepsis. Indessen lagen die Zwischenergebnisse der DAX- bzw. der EURO STOXX 50-Unternehmen bislang über den Schätzungen. Zudem ist der negative Revisionstrend des vergangenen Jahres inzwischen gebrochen. Bei wieder nachlassenden Wachstumsunsicherheiten besteht somit bei Aktien Raum für eine Bewertungsexpansion. China und USA als Anker Umgekehrtes Saisonmuster in US-Wahljahren Indexiert: 1.1.2012 = 100 Durchschnittliche Kursveränderung, % JAN FEB MAR APR MAI 90 95 100 105 110 115 120 EURO STOXX 50 CSI 300 (China) Dow Jones Industrials 90 95 100 105 110 115 120 0 1 2 3 4 5 6 0 1 2 3 4 5 6 Mai bis Oktober November bis April S&P 500 seit 1929 vor den Wahlen nach den Wahlen seit 1929 Quellen: Datastream, Helaba Volkswirtschaft/Research Quellen: Bloomberg, Helaba Volkswirtschaft/Research Kurzfristig dominiert jedoch der Sicherheitsgedanke die Anlageentscheidungen. Risikoanlagen werden gemieden. Die implizite Aktienmarktvolatilität ist wieder in den Krisenbereich vorgedrun- gen. Neben fundamentalen Aspekten führen viele Marktteilnehmer auch das typische Saisonmus- ter als Verkaufsargument an. Immerhin war in den Sommermonaten häufig wenig bei Aktien zu holen. Zu beachten ist dabei allerdings, dass sich in US-Wahljahren das übliche Muster meist umkehrte: In den sechs Monaten vor der Wahl (Mai bis Oktober) liefen Aktien besser als in den sechs Monaten nach der Wahl (November bis April). Dies spricht genauso wie die inzwischen bereits weit vorangeschrittene Korrektur bei Euro-Titeln gegen die „Sell in May-Strategie“. Viel- mehr dürfte der inzwischen ausgeprägte Pessimismus im Sinne der Kontraindikation ebenso wie die günstige Bewertung mittelfristig neuen Spielraum für steigende Aktienkurse eröffnen. Günstige Bewertung spricht für Aktien Korrektur als Einstiegs- gelegenheit Markus Reinwand, CFA Tel.: 0 69/91 32-4723

- 6. Wochenausblick Helaba Volkswirtschaft/Research · 11. Mai 2012· © Helaba 6 2.3 USA: Konjunktur läuft – auch ohne Impulse vom Bau Nach der Flaute in der Vorwoche platzt der Datenkalender in der – in Deutschland – durch den Feiertag verkürzten Berichtswoche aus den Nähten. Neben den Verbraucherpreisen, den regionalen Stimmungsbarometern, den Einzelhandelsumsätzen und der Industrieproduktion stehen auch die Baubeginne auf dem Programm. Kommt der Bau endlich in Schwung? Der private Konsum in den USA hat die Pessimisten enttäuscht! Seit dem Ende der Rezession Mitte 2009 legte er inflationsbereinigt trotz der eher schleppenden Erholung am Arbeitsmarkt im Schnitt mit einer Jahresrate von 2¼ % zu. Dies ist zwar rund ein Prozentpunkt weniger als in den Jahren vor der Finanzkrise, aber wohl kaum die Katastrophe, die viele in einem Umfeld von Schuldenabbau, knappem Kreditangebot, steigenden Energiepreisen und hoher Arbeitslosigkeit erwarteten. Zwar hat die Fiskalpolitik den Konsum temporär gestützt. Niedrigere Steuern und Abgaben sowie höhere Transfers liefern jedoch schon seit längerem keine positiven Impulse mehr. Im Gegenteil, durch das graduelle Auslaufen des Konjunkturpakets von 2009 und die Sparanstren- gungen der untergeordneten Gebietskörperschaften bremst der Staatssektor die Konjunktur bereits seit einiger Zeit. Im April dürften die Einzelhandelsumsätze wegen des rückläufigen Benzinpreises von niedrigeren Tankstellenumsätzen belastet worden sein. Die Zahl der verkauften Pkws legte hingegen zu. Insgesamt rechnen wir mit einem Umsatzplus im Einzelhandel von 0,3 % gegenüber Vormonat (0,2 % ohne Pkws). Angesichts der im Vormonatsvergleich annähernd stabilen Ver- braucherpreise ist auch real ein entsprechender Anstieg zu erwarten. Im Q2 wird der Konsum das hohe Tempo vom Q1 (annualisiert fast 3 %) wohl nicht halten können, aber mit 2 % wird sich die relativ robuste Entwicklung fortsetzen. US-Konsum: Totgesagte leben länger Viel Platz für eine Erholung – aber wann kommt sie? Veränderung ggü. Vq. in % (Jahresrate) % des verf. Einkommens Baubeginne von Einfamilienhäusern pro 1000 Haushalte (Jahreswerte) 0 1 2 3 4 5 6 7 0 1 2 3 4 5 6 7 Sep 09 Mrz 10 Sep 10 Mrz 11 Sep 11 Mrz 12 Preise (LS) Realer Konsum (LS) Sparquote (RS) 0 5 10 15 20 25 0 5 10 15 20 25 1966 1971 1976 1981 1986 1991 1996 2001 2006 2011 Durchschnitt 1966-2006 Wert für März 2012 Quellen: Macrobond, Helaba Volkswirtschaft/Research Quellen: Macrobond, Helaba Volkswirtschaft/Research Sechs Jahre nach dem Hochpunkt des Baubooms Anfang 2006 kann von einer Verbesserung der Lage keine Rede sein. Gemessen an der Zahl der amerikanischen Haushalte stagnieren die Baube- ginne auf einem unterirdisch niedrigen Niveau. Zwar wird der Angebotsüberhang durch den gerin- gen Nachschub immer weiter abgebaut, die „Initialzündung“ am Bau lässt jedoch weiter auf sich warten. Die Zahlen für die vergangenen Monate sehen auf den ersten Blick gar nicht so schlecht aus: Für das erste Quartal wurden 688.000 Baubeginne (Jahresrate) gemeldet – so viel wie noch nie seit der Pleite von Lehman Bros. im Q3 2008. Allerdings muss berücksichtigt werden, dass der vergangene Winter ungewöhnlich mild war, was sich stützend auf die Bauproduktion auswirkte. Dem lässt sich entgegenhalten, dass auch die Zahl der Baugenehmigungen auf einem 3½-Jahres- hoch lag. Bei den Einfamilienhäusern, der „Kerngröße“, ist das Bild jedoch weniger positiv. Hier waren die Baubeginne im Februar und März wieder deutlich schwächer als in den Vormonaten und auch die Baugenehmigungen kommen nicht wirklich in Fahrt. Statt von einer Wende kann man bisher nur von einer Seitwärtsbewegung auf extrem niedrigem Niveau sprechen. Wende am Bau? Patrick Franke Tel.: 0 69/91 32-4738 Konsum läuft!

- 7. Wochenausblick Helaba Volkswirtschaft/Research · 11. Mai 2012· © Helaba 7 3 Charttechnik Bund-Future: Korrekturrisiko steigt Widerstände: 143,03 MACD Bund-Future (weekly) Unterstützungen: 142,20 141,37 140,04 Der Future konsolidiert, nachdem er fast täglich neue All- zeithochs markiert hat. Von einer Trendwende kann derzeit allerdings noch nicht gesprochen werden. Selbst wenn der kurzfristige, steile Aufwärtstrendkanal mit einem Rückset- zer unter 142,20 gebrochen werden sollte, wäre es noch verfrüht, um auf dauerhaft nachgebende Kurse zu setzen. Gleichwohl trübt sich die Indikatorenlage im Tageschart ein, und im Wochenchart zeichnen sich negative Divergen- zen ab. Daher nimmt die Wahrscheinlichkeit zu, dass bei 143,03 das vorläufige Hoch bereits erreicht worden ist. Quellen: Reuters, Helaba Volkswirtschaft/Research Ulrich Wortberg (Tel.: 069/9132-1891) EUR-USD: Ausbruch aus der Konsolidierungsrange? Widerstände: 1,3066 1,3180 1,3295 MACD EUR-USD (daily) Unterstützungen: 1,2905 1,2858 1,2780 Wie noch vor Monatsfrist auf der Oberseite, so ist der Euro nun auf der Unterseite dabei, die Seitwärtsrange zu verlas- sen. Allerdings auch diesmal ohne Dynamik aufzubauen. Jedoch ist das technische Umfeld fast unisono als belastend anzusehen, so dass weitere Rücksetzer nicht ausgeschlossen werden können. Einzig der Wochen-MACD ist ein Ver- kaufssignal bislang schuldig geblieben – die Indikatorlinie nähert sich aber der Signallinie an. Haltemarken unter dem Tief dieser Woche bei 1,2905 finden sich bei 1,2858 und 1,2780. Quellen: Reuters, Helaba Volkswirtschaft/Research Ralf Umlauf (Tel.: 069/9132-1891) DAX: Abwärtstrendkanal intakt Widerstände: 6.579 6.603 6.780 MACD DAX (daily) Unterstützungen: 6.375 6.353 6.285 Der DAX hat sich in den letzten zwei Tagen leicht erholt, das technische Umfeld bleibt mit dem intakten Abwärts- trendkanal aber schwierig. Die Widerstandslinie verläuft derzeit bei etwa 6.780 Punkten und bei gut 6.600 liegt die 100-Tagelinie. Solange diese Hürden nicht überwunden werden, bleibt der Ausblick negativ. Auch die technischen Indikatoren mahnen zur Vorsicht. MACD und Stochastic neigen sich im Tageschart unterhalb ihrer jeweiligen Signal- linien gen Süden. Auch der Wochenchart kann nicht über- zeugen, so dass bei uns die Skepsis dominiert. Quellen: Reuters, Helaba Volkswirtschaft/Research Ulrich Wortberg (Tel.: 069/9132-1891) Die Ausführungen auf dieser Seite basieren ausschließlich auf einer charttechnischen Analyse. Unsere fundamentalen Analysen gehen in diese Betrachtung nicht ein.

- 8. Wochenausblick Helaba Volkswirtschaft/Research · 11. Mai 2012· © Helaba 8 4 Helaba Kapitalmarktszenarien Für unseren Kapitalmarktausblick 2012 haben wir das Thema „Helden- und Göttersagen“ ge- wählt. Im Hauptszenario „Gordischer Knoten“ (Eintrittswahrscheinlichkeit: 70 %) befreit sich die Weltwirtschaft aus einer schwierigen Ausgangslage. Die Industrieländer verstrickten sich im Jahresverlauf 2011 im Schuldengewirr, während sich die Schwellenländer abschwächten. Eine geordnete Insolvenz Griechenlands sowie erste Erfolge der europäischen Strukturreformen und eine weltweit expansive Ausrichtung der Geldpolitik tragen jedoch 2012 dazu bei, die Schulden- krise und die konjunkturelle Schwäche allmählich zu überwinden. Der gordische Knoten kann gelöst werden. Das Wirtschaftswachstum 2012 wird zwar nicht an die spektakulären Raten des Jahres 2010 anknüpfen, es schwenkt aber auf einen normalen Wachstumstrend ein. Damit dürften auch die Kapitalmärkte endlich wieder in ruhigeres Fahrwasser geraten: Nach den Übertreibungen 2011 zeichnet sich für 2012 ein insgesamt gutes Aktienjahr mit zweistelligen Zuwächsen ab. Ren- ten dürften dagegen unter Druck geraten. Das weiterhin durch die Schwellenländer getriebene Wachstum der Weltwirtschaft wird 2012 bei rund 3 ½ % verharren, da die Normalisierung bereits 2011 einsetzte. Im Jahresverlauf ist aber mit einer anziehenden Dynamik zu rechnen: Die Geldpolitik in den Schwellenländern dürfte wieder vermehrt auf Expansion umschwenken. In den europäischen Problemländern wird der Konsolidie- rungsdruck zwar hoch bleiben, aber die bereits erfolgten Restrukturierungen erbringen erste Wachstumsimpulse. In den USA kommt es im Wahljahr dagegen noch nicht zu größeren Konsoli- dierungsanstrengungen, so dass die Wirtschaft erneut um rund 2 % wachsen wird. 2013 dürfte das globale BIP sogar wieder stärker expandieren. In unserem positiven Szenario „Phönix aus der Asche“ (15 %) kann die Weltwirtschaft an das überdurchschnittliche Wachstum 2010 anknüpfen, jedoch um den Preis einer höheren Inflation. Befeuert wird dies von einer expansiven Ausrichtung der Geld- und Fiskalpolitik. Weitere Konso- lidierungsschritte werden in die Zukunft verschoben. Aktien strahlen heller denn je und Renten verzeichnen im Gegenzug kräftige Kursverluste. In unserem negativen Szenario „Sisyphus“ (15 %) fällt die Weltwirtschaft in eine Rezession. Die Industrieländer geraten in ein deflationäres Umfeld. Trotz massiver Anstrengungen kann die euro- päische Schuldenkrise nicht bewältigt werden. Der Versuch Staaten und Banken gleichzeitig zu retten stellt sich als Sisyphusarbeit heraus. In China platzt die Immobilienblase und führt zu hefti- gen realwirtschaftlichen Verwerfungen weltweit. Geopolitische Risiken könnten zudem die Kon- junktur zusätzlich belasten. Anleger suchen Sicherheit, wovon der US-Dollar und die Rentenmärk- te profitieren. Auf die Aktienmärkte hingegen rollt ein erneuter Einbruch zu. Investmentszenarien 2012 Szenarien 2012 Wahrschein- lichkeit Wachstum Inflation Renten Euro Aktien Gordischer Knoten 70% Phönix aus der Asche 15% Sisyphus 15% Quelle: Helaba Volkswirtschaft/Research Alternativszenario: Phönix aus der Asche Hauptszenario: Gordischer Knoten Alternativszenario: Sisyphus

- 9. Wochenausblick Helaba Volkswirtschaft/Research · 11. Mai 2012· © Helaba 9 5 Helaba Basisszenario mit Prognosetabelle In unserem Hauptszenario „Gordischer Knoten“ (Eintrittswahrscheinlichkeit: 70 %) befreit sich die Weltwirtschaft aus einer schwierigen Ausgangslage. Die Industrieländer verstrickten sich im Jahresverlauf 2011 im Schuldengewirr, während sich die Schwellenländer abschwächten. Eine geordnete Insolvenz Griechenlands sowie erste Erfolge der europäischen Strukturreformen und eine weltweit expansive Ausrichtung der Geldpolitik tragen 2012 dazu bei, Schuldenkrise und Wachstumsschwäche allmählich zu überwinden. Der gordische Knoten kann gelöst werden. Das globale Wirtschaftswachstum schwenkt auf einen normalen Wachstumstrend ein und verharrt im Jahresdurchschnitt bei rund 3 ½ %. Damit dürften auch die Kapitalmärkte endlich wieder in ruhig- eres Fahrwasser geraten. Rentenmärkte: Die EZB wird den Leitzins vermutlich bei 1 % fixieren, so dass das Feld für an- haltend niedrige Kapitalmarktzinsen in Deutschland bestellt ist. Im Jahresverlauf sprechen jedoch zwei Faktoren gegen deutsche Staatsanleihen: die Konjunktur dürfte sich wieder erholen und bei einer Entspannung der Euro-Schuldenkrise ist mit einer geringeren Nachfrage nach den inzwi- schen extrem teuren Bundesanleihen zu rechnen. Die Verzinsung 10-jähriger Staatsanleihen sollte in Deutschland 2012 zwischen 1,5 % und 2,7 % schwanken, in den USA zwischen 1,8 % und 3,0 %. Euro: Die expansive EZB-Politik in Form von Zinssenkungen und Liquiditätsspritzen belastet den Euro nur vorübergehend. Im Verlauf von 2012 dürften die Sorgen um die Schuldenkrise in den Hintergrund treten und die Konjunktur in der Eurozone wieder Tritt fassen. Somit wird die EZB ihren Expansionsgrad dann nicht mehr ausweiten. Der Euro dürfte gegenüber dem US-Dollar zulegen, zumal die US-Notenbank eine Zinswende für längere Zeit quasi ausgeschlossen hat. Der Euro-Dollar-Kurs sollte sich 2012 im Bereich von 1,30 bis 1,45 bewegen. Aktienmärkte: Nachdem der DAX 2011 Extremszenarien ausgetestet hat, dürfte 2012 in etwas ruhigeren Bahnen verlaufen. Mit einer Einengung der Risikoaufschläge bei Staatsanleihen wird das Vertrauen der Anleger zurückkehren und der Risikoappetit wieder zunehmen. Die Kombinati- on aus niedrigen Leitzinsen und nach oben drehenden Wachstumserwartungen hat sich in der Vergangenheit als ausgesprochen günstige Phase für Dividendentitel erwiesen. Der DAX dürfte daher 2012 an die Marke von 7.500 Punkten heranreichen.

- 10. Wochenausblick Helaba Volkswirtschaft/Research · 11. Mai 2012· © Helaba 10 Prognoseübersicht 2010 2011 2012p 2013p 2010 2011 2012p 2013p Euroland 1,9 1,5 0,4 1,3 1,6 2,7 2,4 2,1 Frankreich 1,4 1,7 1,0 1,5 1,7 2,3 2,4 2,1 Italien 1,8 0,5 -0,5 0,7 1,6 2,9 3,0 2,2 Spanien -0,1 0,7 -0,3 1,0 2,0 3,1 2,0 2,2 Griechenland -3,5 -6,9 -5,0 0,0 4,7 3,1 0,5 0,5 Irland -0,4 0,7 0,5 1,5 -1,6 1,2 2,1 1,9 Portugal 1,4 -1,6 -3,5 -1,0 1,4 3,6 2,5 1,5 Deutschland* 3,6 3,1 1,2 1,7 1,1 2,3 2,0 2,0 Großbritannien 2,1 0,7 0,5 1,5 3,3 4,5 3,0 2,6 Schw eiz 2,7 1,9 0,4 1,2 0,7 0,2 -0,3 0,8 Schw eden 6,1 3,9 1,0 1,3 1,2 2,6 1,7 1,8 Polen 3,9 4,3 2,7 3,0 2,6 4,2 3,5 3,3 Ungarn 1,3 1,7 0,0 1,4 4,9 3,9 5,5 4,0 Tschechien 2,7 1,7 0,5 1,7 1,5 1,9 3,4 2,5 Russland 4,3 4,3 3,5 4,0 6,9 8,4 5,0 6,0 USA 3,0 1,7 2,2 2,0 1,6 3,1 1,9 1,4 Japan 4,4 -0,7 2,0 1,0 -0,7 -0,3 0,5 -0,2 Asien ohne Japan 8,5 6,5 6,0 6,5 5,1 6,0 5,0 5,0 China 10,4 9,2 8,4 8,8 3,3 5,3 4,0 4,4 Indien 9,6 7,1 6,5 7,0 12,0 8,9 8,0 7,5 Lateinamerika 5,9 4,0 3,5 4,0 5,9 6,5 6,5 6,0 Brasilien 7,5 2,7 3,3 4,0 5,0 6,6 6,0 5,5 Welt 4,9 3,4 3,2 3,6 2,9 3,9 3,2 2,9 Bruttoinlandsprodukt Verbraucherpreise reale Veränderung gg. Vorjahr in % Veränderung gg. Vorjahr in % s = Schätzung, p = Prognose; *Deutschland: arbeitstäglich bereinigt; Quellen: EIU, EcoWin, Datastream, Helaba Volkswirtschaft/Research