Laenderfokus.pdf

•

0 j'aime•124 vues

[PDF] Pressemitteilung: Länderfokus [http://www.lifepr.de?boxid=318588]

Recommandé

Contenu connexe

En vedette

Plus de unn | UNITED NEWS NETWORK GmbH

Plus de unn | UNITED NEWS NETWORK GmbH (20)

Laenderfokus.pdf

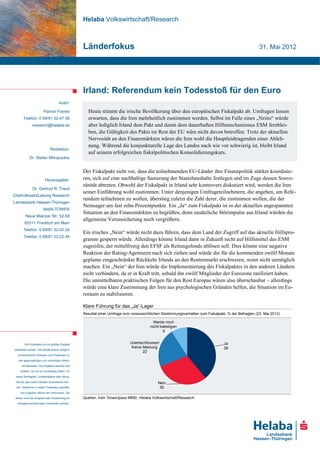

- 1. Helaba Volkswirtschaft/Research Länderfokus 31. Mai 2012 Irland: Referendum kein Todesstoß für den Euro Autor: Patrick Franke Heute stimmt die irische Bevölkerung über den europäischen Fiskalpakt ab. Umfragen lassen Telefon: 0 69/91 32-47 38 erwarten, dass die Iren mehrheitlich zustimmen werden. Selbst im Falle eines „Neins“ würde research@helaba.de aber lediglich Irland dem Pakt und damit dem dauerhaften Hilfsmechanismus ESM fernblei- ben, die Gültigkeit des Pakts im Rest der EU wäre nicht davon betroffen. Trotz der aktuellen Nervosität an den Finanzmärkten wären die Iren wohl die Hauptleidtragenden einer Ableh- nung. Während die konjunkturelle Lage des Landes nach wie vor schwierig ist, bleibt Irland Redaktion: auf seinem erfolgreichen fiskalpolitischen Konsolidierungskurs. Dr. Stefan Mitropoulos Der Fiskalpakt sieht vor, dass die teilnehmenden EU-Länder ihre Finanzpolitik stärker koordinie- Herausgeber: ren, sich auf eine nachhaltige Sanierung der Staatshaushalte festlegen und im Zuge dessen Souve- ränität abtreten. Obwohl der Fiskalpakt in Irland sehr kontrovers diskutiert wird, werden die Iren Dr. Gertrud R. Traud seiner Einführung wohl zustimmen. Unter denjenigen Umfrageteilnehmern, die angeben, am Refe- Chefvolkswirt/Leitung Research rendum teilnehmen zu wollen, überstieg zuletzt die Zahl derer, die zustimmen wollen, die der Landesbank Hessen-Thüringen Neinsager um fast zehn Prozentpunkte. Ein „Ja“ zum Fiskalpakt ist in der aktuellen angespannten MAIN TOWER Situation an den Finanzmärkten zu begrüßen, denn zusätzliche Störimpulse aus Irland würden die Neue Mainzer Str. 52-58 allgemeine Verunsicherung noch vergrößern. 60311 Frankfurt am Main Telefon: 0 69/91 32-20 24 Ein irisches „Nein“ würde nicht dazu führen, dass dem Land der Zugriff auf das aktuelle Hilfspro- Telefax: 0 69/91 32-22 44 gramm gesperrt würde. Allerdings könnte Irland dann in Zukunft nicht auf Hilfsmittel des ESM zugreifen, der mittelfristig den EFSF als Rettungsfonds ablösen soll. Dies könnte eine negative Reaktion der Rating-Agenturen nach sich ziehen und würde die für die kommenden zwölf Monate geplante eingeschränkte Rückkehr Irlands an den Rentenmarkt erschweren, wenn nicht unmöglich machen. Ein „Nein“ der Iren würde die Implementierung des Fiskalpaktes in den anderen Ländern nicht verhindern, da er in Kraft tritt, sobald ihn zwölf Mitglieder der Eurozone ratifiziert haben. Die unmittelbaren praktischen Folgen für den Rest Europas wären also überschaubar – allerdings würde eine klare Zustimmung der Iren aus psychologischen Gründen helfen, die Situation im Eu- roraum zu stabilisieren. Klare Führung für das „Ja“-Lager Resultat einer Umfrage zum voraussichtlichen Abstimmungsverhalten zum Fiskalpakt, % der Befragten (23. Mai 2012) Werde mich nicht beteiligen 9 Die Publikation ist mit größter Sorgfalt Unentschlossen/ Ja Keine Meinung 39 bearbeitet worden. Sie enthält jedoch lediglich 22 unverbindliche Analysen und Prognosen zu den gegenwärtigen und zukünftigen Markt- verhältnissen. Die Angaben beruhen auf Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit oder Aktua- lität wir aber keine Gewähr übernehmen kön- Nein nen. Sämtliche in dieser Publikation getroffe- 30 nen Angaben dienen der Information. Sie dürfen nicht als Angebot oder Empfehlung für Quellen: Irish Times/Ipsos MRBI, Helaba Volkswirtschaft/Research Anlageentscheidungen verstanden werden.

- 2. Länderfokus: Irland Unter den wichtigsten politischen Gruppierungen setzt sich nur die sozialistische Sinn Féin Partei – der ehemalige politische Arm der IRA – klar für ein „Nein“ ein. Sie konnte dadurch zwar in Umfragen von der Unzufriedenheit vieler Iren mit der jahrelangen Austeritätspolitik profitieren. Ein „Nein“ im Referendum ist aber dennoch unwahrscheinlich. Irische Buchmacher geben einem „Ja“ derzeit „Odds“ von 1/25, einem „Nein“ von 8/1 (d.h. ein Wetteinsatz von €1 auf eine Zu- stimmung würde beim Eintreffen eine Auszahlung von €1,04 bringen, eine erfolgreiche Wette auf eine Ablehnung des Paktes hingegen eine Auszahlung von €9). Schwache Binnenkonjunktur, weniger Impulse aus dem Ausland Ob die konjunkturelle Lage derzeit eher eine Zustimmung oder Ablehnung des Fiskalpaktes för- dert, ist nicht eindeutig. Einerseits herrscht verbreitete Unzufriedenheit mit der hohen Arbeitslo- sigkeit, die auch der Sparpolitik der Regierung angelastet wird. Andererseits führt die labile Lage den Iren vor Augen, dass dies kein guter Zeitpunkt wäre, so wie 2008 ein Referendum als politi- sches Statement gegenüber der EU insgesamt zu benutzen. Hinzu kommt, dass eine klare Aussage über die konjunkturelle Dynamik in Irland aktuell schwierig ist. Nach den Jahresdaten kehrte das Land 2011 mit einem Anstieg des realen Bruttoinlandsproduktes (BIP) von 0,7 % in die Wachs- tumszone zurück. Aber die irischen Zahlen zum BIP auf Quartalsbasis sind zu volatil und zu revi- sionsanfällig, als dass man auf ihrer Basis eine klare Situationsbestimmung vornehmen könnte. Die Aussage, Irland habe im ersten Halbjahr 2011 kräftiges Wachstum verzeichnet, um im zweiten Halbjahr „in die Rezession zurückzufallen“ ist daher mit Vorsicht zu genießen. Andere Indikato- ren, wie zum Beispiel die Einkaufsmanagerindizes, bestätigen zwar, dass sich die Lage im zweiten Halbjahr tendenziell wieder eingetrübt hat. Dies folgt aber lediglich dem allgemeinen konjunktu- rellen Muster in der Eurozone und von den Niveaus her deuten z.B. die Einkaufsmanagerindizes derzeit eher auf Stagnation als auf Rezession hin. Der Dienstleistungssektor verzeichnete im April sogar Wachstum – eine Entwicklung, die auch ein neuer Indikator des staatlichen Statistikamtes CSO für den Dienstleistungsoutput (ohne Finanzsektor) bestätigt, der im März seinen höchsten Stand seit 2009 erreichte. Die irischen Exporte leiden jedoch unter der schleppenden konjunkturel- len Entwicklung in Großbritannien und in der Eurozone. Für das Jahr 2012 erwarten wir insgesamt ein verhaltenes, aber positives BIP-Wachstum von etwa 0,5 %. Verzerrt werden die Konjunkturdaten zum Teil von der zum 1. Januar 2012 erhöhten Mehrwert- steuer. Vorzieheffekte führten zu einem vergleichsweise kräftigen Anstieg des Konsums Ende Mehrwertsteuererhö- 2011. Anfang 2012 folgte eine Korrektur. Insgesamt bleibt das Umfeld für die Binnennachfrage hung belastet Anfang schwach. Der Staat muss weiter sparen. Die Unsicherheit über die Zukunft des Euro belastet die 2012 den Konsum Investitionstätigkeit. Höhere Löhne sind im aktuellen Umfeld kaum durchzusetzen, doch profitie- ren die verfügbaren Einkommen der Haushalte davon, dass der Beschäftigungsabbau der vergan- genen Jahre zumindest zum Stillstand gekommen ist. Vom Hochpunkt 2007 sind bis 2011 in Ir- Aktuell eher Stagnation als Rezession Arbeitsmarkt: Unterer Wendepunkt erreicht? Einkaufsmanagerindizes Beschäftigte, Mio. 65 65 1,8 1,8 Dienstleistungssektor 60 60 1,7 1,7 55 55 1,6 1,6 50 50 Verarbeitendes 1,5 1,5 45 Gewerbe 45 1,4 1,4 40 40 35 35 1,3 1,3 30 30 1,2 1,2 2001 2003 2005 2007 2009 2011 2004 2005 2006 2007 2008 2009 2010 2011 Quellen: Macrobond, Helaba Volkswirtschaft/Research Quellen: Macrobond, Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research · 31. Mai 2012· © Helaba 2

- 3. Länderfokus: Irland land per Saldo rund 378.000 Stellen verlorengegangen (-21 %). Zum Vergleich: Auf die Größe des deutschen Arbeitsmarktes übertragen, würde dies einem Verlust von mehr als 8,6 Mio. Stellen entsprechen. Im Jahresendquartal 2011 wies die gesamtwirtschaftliche Beschäftigung in Irland sogar wieder ein leichtes Plus aus. Mehr als ein Lichtstreifen am Horizont ist dies aber noch nicht. Die Erhöhung der Mehrwertsteuer um zwei Prozentpunkte wirkt temporär inflationstreibend. Nachdem es zunächst so aussah, als würden die Unternehmen die Steuer nur zu einem kleinen Teil auf die Konsumenten überwälzen, stieg der Verbraucherpreisindex im März und April massiv an. Infolge dieses Effekts wird die jahresdurchschnittliche Teuerung 2012 in Irland mit prognostizier- ten 2,1 % näher am Eurozonendurchschnitt (2,4 %) liegen als 2011 (Irland: 1,2 %, Eurozone: 2,7 %). Sie bleibt aber niedriger als in der Eurozone insgesamt, was sich positiv auf die preisliche Wettbewerbsfähigkeit auswirkt. Sparprogramm 2011 übererfüllt Im vergangenen Jahr hat die irische Regierung ihr ambitioniertes Sparziel leicht übererfüllt. Die Ausgaben 1 gingen gegenüber 2010 um 5,7 % zurück. Sie blieben damit leicht hinter den Ansätzen des Haushaltsplans und der Vereinbarung mit der Troika von IWF, EZB und EU-Kommission zurück. Die Steuereinnahmen lagen (bereinigt um einen Periodisierungseffekt) praktisch genau auf dem Zielwert. Das Primärdefizit – also ohne Zinszahlungen – war rund 1 Mrd. Euro kleiner als mit der Troika vereinbart. Gemessen am BIP lag das Gesamtdefizit bei etwa 10 % und damit unterhalb des Ziels von 10,6 %. Dass Irland nun jedoch ein offizielles Defizit von 13,1 % für 2011 ausweist, liegt daran, dass die Statistiker von Eurostat die von Irland gemeldeten Zahlen entgegen den Erwartungen korrigiert Offizielles Defizit 2011 haben. So wurden einmal Beihilfen an den Bankensektor in voller Höhe als Staatsausgaben ver- durch Bankenhilfen bucht, weil der Rekapitalisierungsprozess formell noch nicht abgeschlossen ist. Da diesen Zahlun- „aufgeblasen“ gen wie bei den vergleichbaren deutschen Maßnahmen aber auch zum Teil Forderungen des Staa- tes gegenüber den Banken gegenüberstehen, sind sie eigentlich keine laufenden Ausgaben. Ähnli- ches gilt für den zweiten Punkt: Eurostat betrachtet die Abwicklungsagentur („Bad Bank“) NAMA nach der Verstaatlichung eines privaten Anteileigners nun als Teil des Staatssektors. Im laufenden Haushaltsjahr (Stand: Ende April) liegen Ausgaben und Einnahmen des irischen Staates leicht höher als der Zielwert. Die Abweichung vom Defizitziel insgesamt ist bislang ver- nachlässigbar. Damit zeichnet sich ab, dass Irland den für das Jahr 2012 anvisierten Fehlbetrag Staatshaushalt: Noch nicht über den Berg Haushalt 2012: Im Plan Öffentliche Finanzen, % am BIP (2012: Prognose) Öffentliche Finanzen, kumulative Größen, Mio. € 35 140 16000 16000 30 Schuldenstand (RS) 120 14000 14000 25 Def izit einschl. 100 12000 Soll 12000 Beihilf en f ür die 20 Banken (LS) 80 10000 Ausgaben - Ist 10000 15 Def izit ohne 60 8000 8000 Beihilf en f ür die 10 Banken (LS) 40 6000 6000 5 20 4000 4000 Steuereinnahmen - Ist 0 0 2000 2000 2008 2009 2010 2011 2012 Jan 12 Feb 12 Mrz 12 Apr 12 Quellen: IWF, Eurostat, Helaba Volkswirtschaft/Research Quellen: Department of Finance/Ireland, Helaba Volkswirtschaft/Research 1 Adjustiert für die Reklassifizierung der Universal Service Charge und ohne Rekapitalisierung des Bankensystems. Helaba Volkswirtschaft/Research · 31. Mai 2012· © Helaba 3

- 4. Länderfokus: Irland von 8,6 % des BIP wohl erreichen wird. Die Regierung bleibt auf Kurs, bis zum Jahr 2015 das vorgegebene Defizitziel von 3 % zu erreichen. Damit unterscheidet sich Irland von anderen Kri- senländern, in denen die Defizitziele zuletzt angepasst werden mussten, weil die Sparerfolge hinter der Planung zurückblieben. Auch was die institutionellen Reformen angeht, gibt der IWF in seiner letzten Überprüfung vom März 2012 Irland durchweg gute Noten. Dies steht im Gegensatz zu den anhaltenden Problemen auf diesem Gebiet in Griechenland und Portugal. Ebenso positiv hebt sich Irland von den anderen „PIIGS“ ab, was den Leistungsbilanzsaldo angeht. Im laufenden Jahr wird ein Überschuss von 1 bis 2 % des BIP erwartet (Griechenland: -7,8 %, Portugal: -3,6 %, Spanien: -2,0 %). 2 Ausblick: It’s a long way to Tipperary Trotz der bisherigen Erfolge der Sparpolitik liegt noch ein langer steiniger Weg vor den Iren. Zwar profitiert Irland von seiner guten internationalen Wettbewerbsfähigkeit, seiner exportorientierten Wirtschaftsstruktur und seiner im europäischen Vergleich positiven Demografie. Das nach wie vor hohe Primärdefizit, der noch immer steigende Schuldenberg, der schwache Immobilienmarkt und die Unsicherheit über die Zukunft des Finanzsektors stellen aber erhebliche Herausforderungen dar. Das größte kurzfristige Risiko für Irland liegt in der Möglichkeit einer nicht selbstverschuldeten Eskalation der Schuldenkrise, die eine Aufnahme von Mitteln zu einem bezahlbaren Zins durch das irische Finanzministerium verhindern könnte. Geplant sind derzeit eine sehr beschränkte Rückkehr an den Finanzmarkt Ende 2012 (laut IWF die Aufnahme von 3,9 Mrd. Euro, nach 1,3 Mrd. Euro 2011) und Anleiheemissionen in etwas größerem Umfang 2013 (14,2 Mrd. Euro). Sollte sich dies als unmöglich erweisen, wären zusätzliche Finanzhilfen aus EFSF oder ESM er- forderlich. Mittelfristig bleibt die Stabilität des irischen Bankensystems ein Damoklesschwert, das auf abseh- bare Zeit über dem Land schweben wird. Da die Immobilienpreise noch immer fallen, ist weiterhin Bleibendes Risiko nicht abzusehen, in welchem Umfang sich die Aktiva der verstaatlichten Finanzinstitute und der „Bankensystem“ NAMA letztlich als werthaltig erweisen werden, auch wenn sich derzeit kein konkreter zusätzli- cher Rekapitalisierungsbedarf abzeichnet. Im Vergleich zu anderen Krisenländern zeigt sich die irische Bevölkerung bislang aber in überra- schendem Umfang bereit, zähneknirschend die Folgekosten der vergangenen Blase zu tragen und dafür auch weitere Einschnitte bei staatlichen Leistungen bzw. eine höhere Steuerbelastung zu akzeptieren. Die Mehrheit der Iren sieht, dass die Vorteile der Mitgliedschaft im Euro deren Nach- teile weiterhin übersteigen und dass man von den Partnern nur dann eine dauerhafte Bereitschaft zur Hilfe erwarten kann, wenn man erkennbar alles aus eigener Anstrengung Mögliche tut, die Krise zu überwinden. 2 Prognosen der EU-Kommission vom Mai 2012. Helaba Volkswirtschaft/Research · 31. Mai 2012· © Helaba 4