1. VARIACIONES:

Una de las herramientas primarias del Control de Gestión las llamamos variaciones, su

nombre proviene de “cómo han variado los resultados de una empresa” y en realidad

nos referimos a “¿porqué (debido a qué, cuál es la causa) han variado los resultados?”.

Por supuesto que si estamos hablando de variación (cambio) debemos tener para nuestro

análisis dos magnitudes, normalmente se debe comparar el resultado actual (presente o

bajo análisis) con un resultado base, este es normalmente el presupuesto, o el período

anterior. Y con este método se pretende descubrir la causa de la variación.

El método se basa en tomar dos variables y verificar cómo han influenciado cada una de

ellas en la modificación (variación) que se analiza. Las variables que se toman son

Volumen (Cantidad) y Precio.

Suponiendo el siguiente ejemplo:

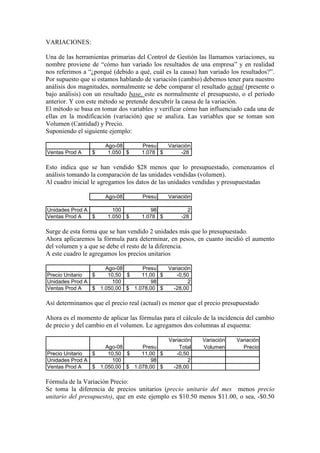

Ago-08 Presu Variación

Ventas Prod A $ 1.050 $ 1.078 $ -28

Esto indica que se han