Recommandé

Contenu connexe

Tendances

Tendances (20)

En vedette

En vedette (17)

Plus de mamdoh osman

Dernier

Dernier (20)

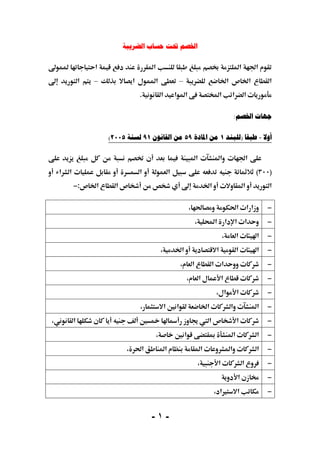

نسب الخصم والتحصيل

- 1. -١- ﺍﻟﻀﺮﻳﺒﺔ ﺣﺴﺎﺏ ﲢﺖ ﺍﳋﺼﻢ ħ Ě Ğ Ġ Ġ––ħ ª. ﺍﳋﺼﻢ ﺟﻬﺎﺕ: ﺃﻭﻻ-ﻃﺒﻘﺎ)ﻟﻠﺒﻨﺪ١ﺍﳌﺎﺩﺓ ﻣﻦ٥٩ﺍﻟﻘﺎﻧﻮﻥ ﻣﻦ٩١ﻟﺴﻨﺔ٢٠٠٥( ĝ ª ª Ğ )(ª Ì ħ Ġ ª Ġ:− −ğ ğ ª −Ò ª −ª −Ġ ª −ª ª −ª −ª −Ħ Ġ ª ª −Ħ Ú ª −Ħ Ĩ ª −ğ ª ª −ª − −Ù

- 2. -٢- −ª Ğ −ª − −ª −ªª Ĝ −ª −¯ −ú ª ª Ğ − − −ª − Ġ Ħ. ﺛﺎﻧﻴﺎ-ﻃﺒﻘﺎ)ﻟﻠﺒﻨﺪ٢ﻕ ﻣﻦ٩١ﻟﺴﻨﺔ٢٠٠٥(ﻷﻛﺜﺮ ﺍﻟﺴﻨﻮﻯ ﺃﻋﻤﺎﳍﺎ ﺭﻗﻢ ﻳﺼﻞ ﻋﻨﺪﻣﺎ ﻣﻦ٢٥٠٠٠٠ﺍﻟﺪﺧﻞ ﻟﻘﺎﺋﻤﺔ ﻃﺒﻘﺎ ﺟﻨﻴﻪ: −ª ª ª − − − ª −ª − ª − ª − ª ¯

- 3. -٣- ﻣﻨﻪ ﺍﳋﺼﻢ ﰎ ﺍﻟﺬﻯ ﺍﳌﻤﻮﻝ:Ġ Ġ ﺍﳋﺼﻢ ﻧﺴﺐ:ĝħ Ğ ħ ħ Ġ ħ : Ġ Ġ Ò ª ª , ª Ø , ª Ġ ª ª Ğ , ª ĩ ª ª Ġ Ú ª ĩ ª ª Ġ Ø ª ¯ ī ª // ﺍﳌﺒﻠﻎﺍﳌﺨﺼﻮﻡ:Ġ Ġ ħ ª ª ª ħ Ë Ġ ª Ğ .

- 4. -٤- ﺍﻟﻀﺮﻳﺒﺔ ﺣﺴﺎﺏ ﲢﺖ ﺍﻻﺿﺎﻓﺔ ħ Ğ Ġ Ġ––ħ ª. ﺑﺎﻹﺿﺎﻓﺔ ﺗﻘﻮﻡ ﺍﻟﱴ ﺍﳉﻬﺎﺕ: Ġ ª Ğ) (: −ğ ğ ª −Ò ª −ª −Ġ ª −ª ª −ª −ª −Ħ Ġ ª ª −Ħ Ú ª −Ħ Ĩ ª −ğ ª ª −ª − −Ù −ª Ğ −ª

- 5. -٥- − −ª −ªª Ĝ −ª −¯ −ú ª ª Ğ − − −ª − Ġ Ħ. ﺍﻹﺿﺎﻓﺔ ﻋﻠﻴﻪ ﻳﺘﻢ ﺍﻟﺬﻯ ﺍﳌﻤﻮﻝ:Ġ Ġ ﺍﻻﺿﺎﻓﺔ ﻋﻠﻴﻬﺎ ﻳﺘﻢ ﺍﻟﱴ ﻭﺍﻟﺴﻠﻊ ﺍﻟﻨﺴﺐ: Ĝ ª ª Ĝ: ﺍﻷﻭﻝ ﺍﳉﺪﻭﻝ: , ª Ò ª ú ¯,

- 6. -٦- ª Ğ ª ª Ò Ø ª Ø ª ªª ª ª ª Ġ ª ª ª ğ ª ª ª ª ª ª , ª ª Ù ª Ĝ ﺍﻟﺜﺎﻧﻰ ﺍﳉﺪﻭﻝ: ğ ª ª ª Ġ ª

- 7. -٧- ª ª ª ª ª Ģ Í ª ªĢ Í ¯ ª ªĢ Í ﺍﻟﺘﺠﺎﺭﻳﺔ ﻏﲑ ﺍﳌﻬﻦ ﺃﺭﺑﺎﺡ ﻋﻠﻰ ﺍﳋﺼﻢ )( ª Ğ ª Ĝ ĝ Ù ª ħ .