Recommandé

Contenu connexe

Tendances

Tendances (20)

En vedette

En vedette (12)

Similaire à Ec 08.06

Similaire à Ec 08.06 (20)

Plus de marinamolopes

Plus de marinamolopes (9)

Dernier

Dernier (9)

Ec 08.06

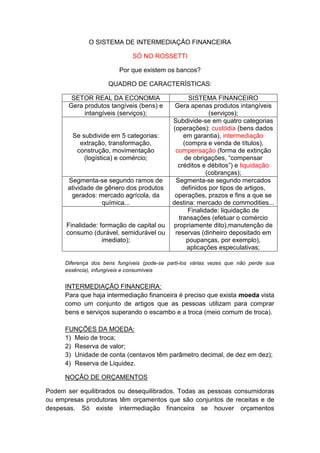

- 1. O SISTEMA DE INTERMEDIAÇÃO FINANCEIRA<br />SÓ NO ROSSETTI<br />Por que existem os bancos?<br />QUADRO DE CARACTERÍSTICAS:<br />SETOR REAL DA ECONOMIASISTEMA FINANCEIROGera produtos tangíveis (bens) e intangíveis (serviços);Gera apenas produtos intangíveis (serviços);Se subdivide em 5 categorias: extração, transformação, construção, movimentação (logística) e comércio;Subdivide-se em quatro categorias (operações): custódia (bens dados em garantia), intermediação (compra e venda de títulos), compensação (forma de extinção de obrigações, “compensar créditos e débitos”) e liquidação (cobranças);Segmenta-se segundo ramos de atividade de gênero dos produtos gerados: mercado agrícola, da química...Segmenta-se segundo mercados definidos por tipos de artigos, operações, prazos e fins a que se destina: mercado de commodities...Finalidade: formação de capital ou consumo (durável, semidurável ou imediato);Finalidade: liquidação de transações (efetuar o comércio propriamente dito),manutenção de reservas (dinheiro depositado em poupanças, por exemplo), aplicações especulativas;<br />Diferença dos bens fungíveis (pode-se parti-los várias vezes que não perde sua essência), infungíveis e consumíveis<br />INTERMEDIAÇÃO FINANCEIRA:<br />Para que haja intermediação financeira é preciso que exista moeda vista como um conjunto de artigos que as pessoas utilizam para comprar bens e serviços superando o escambo e a troca (meio comum de troca).<br />FUNÇÕES DA MOEDA:<br />Meio de troca;<br />Reserva de valor;<br />Unidade de conta (centavos têm parâmetro decimal, de dez em dez);<br />Reserva de Liquidez.<br />NOÇÃO DE ORÇAMENTOS<br />Podem ser equilibrados ou desequilibrados. Todas as pessoas consumidoras ou empresas produtoras têm orçamentos que são conjuntos de receitas e de despesas. Só existe intermediação financeira se houver orçamentos desequilibrados. Contudo, o simples fato de existirem orçamentos desiquilibrados não conduz ao surgimento, por si só, da intermediação financeira, porque podem ocorrer transações diretas entre os agentes econômicos.<br />Orçamento Equilibrado: conta zero, as receitas e as despesas empatam. Algumas pessoas jurídicas como entidades sem fins lucrativos devem ter, por lei, assim como os condomínios, um orçamento equilibrado,.<br />Orçamentos Desequilibrados: podem ser deficitários ou superavitários.<br />- Orçamentos deficitários precisam de empréstimos; Orçamentos superavitários depositam os excessos em poupanças - <br />O setor real tem a função de captação de depósitos e de reservas (excedentes, orçamento superavitário). Todavia, ele também gera as necessidades (orçamentos deficitários que precisam de empréstimos).<br />- Gera excessos e necessidades<br />O setor financeiro administra as necessidades de giro, abre créditos para dispêndios (gastos) de consumo e/ou financia investimentos.<br />BENEFÍCIOS DO SETOR FINANCEIRO<br />Canal Permanente: facilita o acesso ao crédito;<br />Especialização (o sistema financeiro especializa, filtra, os agentes econômicos através dos cadastros);<br />Ganhos de Eficácia pela Especialização;<br />Diluição dos Riscos e Custos Operacionais;<br />Serve de Sustentação dos Fluxos Reais (exerce uma função de crédito para desenvolver a economia)<br />GRANDE PROBLEMA DO SISTEMA FINANCEIRO<br />Que o sistema financeiro se torne um fim em si mesmo, pois ele deve ser um instrumento; e, não, especulação, ganância.<br />TIPOS DE MERCADO FINANCEIRO<br />Mercado de Moeda > operações de curto e curtíssimo prazo, de conta corrente em banco por exemplo;<br />Mercado de Crédito > operações de médio e longo prazo,(empréstimos aplicações);<br />Mercado de capitais > ações, commodities...<br />Mercado de Câmbio > moedas estrangeiras<br />INSTITUIÇÕES FINANCEIRAS<br />A finalidade das instituições financeiras é gerir estes mercados. Uma instituição pode atuar em mais de um mercado. Sua atuação é altamente regulamentada por lei. As instituições e as suas normas constituem as bases institucionais do mercado financeiro.<br />INSTITUIÇÕES BANCÁRIAS: bancos comerciais e caixas econômicas (que são denominações mais antigas de tradição ibéricas).<br />INSTITUIÇÕES NÃO-BANCÁRIAS: bancos de desenvolvimento BNDES, de investimento, sociedades de crédito, de financiamento e de investimento, sociedades de crédito imobiliário, associações de poupança e empréstimo e instituições do mercado de capital (bolsas).<br />INSTITUIÇÕES BANCÁRIAS MISTAS: bancos múltiplos (Bradesco, Banco do Brasil...).<br />A diferença básica entre elas são os efeitos, pois, por exemplo, a fiscalização pelo Estado é feita de formas distintas.<br />SISTEMA FINANCEIRO NACIONAL (REGULAMENTAÇÃO)<br />Subdivide-se em subsistema normativo e subsistema de intermediação.<br />O subsistema normativo é composto pelos órgãos de regulação e fiscalização Conselho Monetário Nacional, Banco Central do Brasil, Comissão de valores mobiliários, Superintendência de Seguros Privados e Secretaria da Previdência Complementar (fundos de pensão);<br />O subsistema de intermediação<br />GRUPOS DE INSTITUIÇÕES:<br />Instituições Financeiras Captadoras de Depósitos à vista: bancos comerciais, bancos múltiplos, caixas econômicas e cooperativas de crédito.<br />Demais Instituições Financeiras: bancos de desenvolvimento, companhias hipotecárias, bancos de investimento...<br />Instituições Intermediárias ou Auxiliares: bolsa de mercadorias, sociedades de arrendamento mercantil, sociedades seguradoras, sociedades de capitalização, instituições de previdência privada...<br />O nosso mercado financeiro é pequeno em relação ao nosso PIB, pois não chega a 50%. Países Desenvolvidos têm maior circulação de ativos financeiros do que reais. <br />