1. 23

Sistema de Información Contable II. Unidad 3

Unidad 3: La Información de las Organizaciones

1. Recursos de Rápida Movilidad

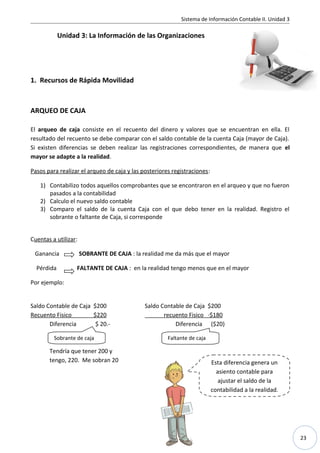

ARQUEO DE CAJA

El arqueo de caja consiste en el recuento del dinero y valores que se encuentran en ella. El

resultado del recuento se debe comparar con el saldo contable de la cuenta Caja (mayor de Caja).

Si existen diferencias se deben realizar las registraciones correspondientes, de manera que el

mayor se adapte a la realidad.

Pasos para realizar el arqueo de caja y las posteriores registraciones:

1) Contabilizo todos aquellos comprobantes que se encontraron en el arqueo y que no fueron

pasados a la contabilidad

2) Calculo el nuevo saldo contable

3) Comparo el saldo de la cuenta Caja con el que debo tener en la realidad. Registro el

sobrante o faltante de Caja, si corresponde

Cuentas a utilizar:

Ganancia SOBRANTE DE CAJA : la realidad me da más que el mayor

Pérdida FALTANTE DE CAJA : en la realidad tengo menos que en el mayor

Por ejemplo:

Saldo Contable de Caja $200 Saldo Contable de Caja $200

Recuento Fisico $220 recuento Fisico ·$180

Diferencia $ 20.- Diferencia ($20)

Tendría que tener 200 y

tengo, 220. Me sobran 20

Sobrante de caja Faltante de caja

Esta diferencia genera un

asiento contable para

ajustar el saldo de la

contabilidad a la realidad.

2. 23

Sistema de Información Contable II. Unidad 3

CONCILIACION BANCARIA

El banco envía periódicamente (generalmente en forma mensual) un estado de cuenta del cliente

para la verificación de su saldo. En caso de no coincidir tenemos que encontrar la diferencia y

realizar la registración contable del error.

Al realizar la conciliación debemos tener en presente que los movimientos del banco son

contrarios a los de sus clientes. Por ejemplo: un cheque emitido, el cliente lo registra en el Haber

y el banco en el Debe.

Detalle Libro Banco del Cliente Resumen del Banco

Cheques emitidos Haber Debe

Depósitos realizados Debe Haber

Gastos bancarios Haber Debe

Cheques rechazados

de terceros

Haber Debe

Se llama Conciliación Bancaria al control que realizamos de

la documentación que nos envía el banco (resumen o

extracto bancario) con la que tenemos registrada en

nuestro Libro Bancos.

El estado de cuenta suele presentar, para cada período, el

saldo inicial, los movimientos del período -depósitos,

cheques, débitos bancarios, acreditaciones en cuenta, etc.-

y el saldo final, tal como surgen de los registros del banco.

Las diferencias bancarias surgen generalmente por los siguientes motivos:

Cheques emitidos y no presentados para su cobro por el Beneficiario hasta la fecha del

resumen.

Depósito en efectivo o cheque de terceros depositados en nuestra cuenta corriente y no

acreditados a la fecha de la conciliación (boletas de depósitos).

Cheques de terceros depositados y rechazados.

Gastos bancarios no registrados (gastos de chequera, mantenimiento de cuenta, etc.).

Acreditación de un préstamo bancario.

Errores y omisiones en la registración.

Intereses bancario.

3. 23

Sistema de Información Contable II. Unidad 3

Movimientos Temporales y Permanentes.

Los Movimientos Temporales son aquellos que se van a corregir con el paso del tiempo y no se

ajustan, los Movimientos Permanentes son aquellos que no se corrigen solos y, por lo tanto,

tenemos que ajustarlos.

Pasos para

hacer una C.B.

Tildar el Libro Mayor con el extracto

bancario (sòlo los movimientos que se

repitan).

Clasificar los movimientos no tildados

En permanentes o temporales

Ajustar los movimientos permanentes

y calcular el nuevo saldo contable

Armamos la conciliación definitiva.

Estructura de la Conciliación:

Nuevo saldo s/mayor de Bancos.

+ Cheques pendientes

- Depósitos no acreditados

= Saldo según extracto.

4. 23

Sistema de Información Contable II. Unidad 3

Actividad Nº 1. Conociendo los extractos bancarios

Marcar en el extracto bancario los siguientes datos:

a. Banco emisor, frecuencia del extracto, número de cuenta y CBU (¿Qué significa CBU?)

b. Datos del cliente

c. Un depósito, una extracción de fondos y un pago de servicios por HomeBanking y una

compra con tarjeta de débito.

d. “Impuesto Cred y Deb. – Ley 25413” ¿Qué significa?

e. “Retención ARBA”. ¿Cuándo usaremos esta retención?

f. “Devolución IVA Tarjeta de Débito” ¿Qué es?

5. 23

Sistema de Información Contable II. Unidad 3

El OMBU SA 30336549873

SOLER 14

2. Los Derechos de cobro

Son los derechos que la empresa posee contra terceros para percibir cumas de dinero u otros

bienes y servicios.

DEPURACION DE DEUDORES

6. 23

Sistema de Información Contable II. Unidad 3

A través de los ajustes, es posible categorizar a los deudores según la situación de cada uno de

ellos en cuanto al cumplimiento de sus obligaciones. A esto se lo llama depuración de deudores.

Los créditos son derechos que tiene la empresa de cobrar determinadas sumas de dinero. Las

cuentas que integran los créditos, entre otras, son: Deudores varios, Deudores por ventas,

Documentos a cobrar, Deudores Morosos, Deudores en gestión judicial. Todas ellas pertenecen al

ACTIVO (saldo deudor) y al rubro créditos.

Para conocer la verdadera situación de la empresa en materia de posibilidades de cobro de los

créditos, es preciso diferenciar las distintas categorías de estos

créditos:

Concepto Cuenta Clase

Créditos cobrables …………………………… Deudores por ventas Activo

Créditos atrasados …………………………… Deudores morosos

Créditos en juicio ……………………………. Deudores en gestión judicial

Créditos incobrables ……………………….

Deudores incobrables Gasto

Hacer una depuración de deudores consiste en incluir las distintas categorías de créditos en las

cuentas correspondientes. Por Ejemplo:

Deudores cobrables …………. 25.100,00

Deudores morosos …………… 1.500,00

Deudores en gestión ……….. 1.100,00

Deudores incobrables ……… 500,00

Total ………………………………… 28.200,00

Estos importes, que

suman $3100, no pueden

figurar en la cuenta

deudores por ventas,

Saldo contable de

Deudores por ventas

$28,200, compuesto por:

Para que deudores por ventas tenga un saldo contable de $25.100 y las otras cuentas muestren la

mayor o menor cobrabilidad de los clientes, se anota el siguiente asiento en el libro diario:

A+ Deudores Morosos 1500

A+ Deudores en gestión judicial 1100

A+ Deudores incobrables 500

A- Deudores por ventas 3100

Se llama así a la tarea de analizar

los saldos individuales de cada

deudor con el motivo de dejar en

la cuenta “deudores por

ventas”o “deudores varios”, sólo

aquellos que pagan regularmente

y sacar de ella a los clientes que no

están en es situación.

7. 23

Sistema de Información Contable II. Unidad 3

Y... ¿Quiénes son los deudores incobrables?

Sabemos que las ventas en cuenta corriente presuponen un riesgo para la empresa, pues pueden

existir casos de incobrabilidad en alguno/s de nuestros cliente/s. Estos son los llamados

DEUDORES INCOBRABLES, esta cuenta es de resultado negativo o PERDIDA, se debita cuando los

deudores se declaran incobrables (aumentan las perdidas).

Veámoslo con un ejemplo…

· Se venden mercaderías en cuenta corriente por $5000 a 10 dias.

· Al cabo de los 30 días el deudor aun no ha pagado.

· Pasado un cierto tiempo, el deudor no cumple con lo adeudado, por lo tanto la empresa inicia

acciones legales.

Deudores por ventas (A+) 5000

Ventas (Gan +) 5000

Deudores morosos (A+) 5000

Deudores por Ventas (A-) 5000

Deudores en gestión Judicial (A+) 5000

Deudores morosos (A-) 5000

A partir de esta situación pueden suceder dos cosas:

1) Que el deudor luego del juicio abone su deuda.

Caja (A+) 5000

Deudores en gestión judicial (A-) 5000

2) Que el deudor, luego del juicio se declare en quiebra.

Deudores incobrables (R-) 5000

Deudores en gestión judicial (A-) 5000

ESTA SITUACION... ¿SE PUEDE PREVER?

SI. Al final de cada ejercicio económico la empresa crea previsiones

para ser utilizas en el siguiente. Una previsión es una estimación

contable de situaciones probables que pueden ocasionar perdidas

para la empresa.

8. 23

Sistema de Información Contable II. Unidad 3

La previsión para deudores incobrables es una cuenta regularizadora del activo, previene perdidas

por imposibilidad de cobro de créditos (afecta o regulariza a “deudores” o “documentos a

cobrar”).

Creación de previsión para deudores incobrables

La previsión para deudores incobrables se calcula según estadísticas de ejercicios anteriores

basados en créditos que nunca fueron cobrados y perspectivas del futuro inmediato.

Contablemente se registra:

Deudores incobrables (R-) XX

Previsión para deudores incobrables (RA +) XX

La cuenta previsión para deudores incobrables es regularizadora del activo, con saldo acreedor. Se

acredita cuando se crea y se debita cuando se utiliza en el caso de que surjan deudores

incobrables o se recuperen por no utilizarlas.

Ejemplo:

Saldo de la cuenta deudores por ventas: $10.000

Crear una previsión para deudores incobrables por el 2% del total de los créditos.

Deudores incobrables (R-) 200

Previsión para deudores incobrables (RA +) 200

Situación 1: Del total de los deudores por ventas $200 se transforman en incobrables.

Previsión para deudores incobrables (RA -) 200

Deudores por ventas (A-) 200

Situación 2: Del total de los deudores por ventas $230 se transforman en incobrables.

Previsión para deudores incobrables (RA -) 200

Deudores incobrables (R-) 30

Deudores por ventas (A-) 230

Situación 3: Del total de los deudores por ventas $170 se transforman en incobrables.

Previsión para deudores incobrables (RA -) 200

Deudores por ventas (A-) 170

Recupero de Prev. Deudores incobrables (R+) 30

ESTADISTICA DE INCOBRABILIDAD

Cada empresa puede establecer su propio grado de incobrabilidad de deudores para prever esa

misma situación en el futuro. La incobrabilidad se traduce en un porcentaje que se calcula de la

siguiente forma:

9. 23

Sistema de Información Contable II. Unidad 3

Total de incobrables *100

= Porcentaje de incobrabilidad

Total de créditos existentes al cierre del ejercicio

Año Saldo Deudores

Incobrables

producidos % incobrabilidad

2009 30.000,00 500,00 1,67

2010 45.000,00 1.000,00 2,22

2011 50.000,00 2.000,00 4,00

Total …………………………………………………………………….. 7,89

Promedio de incobrabilidad de los últimos 3 años:

7,89%/3años

2,63

10. 23

Sistema de Información Contable II. Unidad 3

3. Los Bienes de Uso

Son aquellos bienes tangibles que se utilizan para desarrollar la actividad de la empresa; deben

tener una vida útil estimada superior a un año y no estar destinados a la venta. Por ejemplo:

rodados, instalaciones, muebles, etc.

Los bienes de uso pueden ser bienes muebles o inmuebles.

Los bienes deben reunir las siguientes características para que se los considere bienes de uso:

No estar destinados a la venta habitual (como ocurre con los viene de cambio), sino a ser

utilizados por la empresa para realizar su actividad.

Tener permanencia en la empresa (durante dos años como mínimo). Los bienes que la

empresa usa para el desarrollo de su actividad, pero que se deterioran con rapidez, se

consideran directamente como un gasto: papelería, elementos de escritura, cartuchos de

tinta para impresora, etc.

Sufrir un desgaste por el uso y por el transcurso del tiempo.

El valor de origen de estos bienes, o precio de costo por el que se incorporan al patrimonio, está

constituido por:

Precio de costo = precio de compra + gastos de compra e instalación

Los bienes de uso originan egresos de dinero de distinta índole:

Gastos de Compra Mejoras Gastos de Mantenimiento

Activo Activo Gastos

Forman parte del valor de compra

del bien que se adquiere

Aumentan el valor de los bines ya

existentes o prolongan su vida útil

Sólo sirven para mantener el bien

que ya se posee, sin agregar valor.

Ejemplos: flete de la compra,

gastos de instalación,impuestos

por la compra (gastos de

patentamiento, por ej.)

Reconstrucción de un edificio,

construcción de más habitaciones,

agregados a un rodado

Ejemplo: arreglos de desperfectos,

pintura de un edificio, reparación

de daños de un rodado

Son aquellos que, por su naturaleza pueden

moverse por sí solos, o ser movidos por terceros

de un lugar a otro, sin que se vea alterada su

estructura. Por ej.: auto, escritorio

Son aquellos que, por su naturaleza, son

inamovibles. Por ejemplo: el terreno y todo lo

que está adherido a él.

11. 23

Sistema de Información Contable II. Unidad 3

Actividad Nº1

Marquen con una cruz los gastos de compra, los de mantenimiento y los de

mejoras:

Gastos de Compra Mejoras

Gastos de Mantenimiento

Compra de una camioneta

Flete de esa camioneta hasta el depósito

Impuestos y gastos de inscripción del rodado

Patente anual de la camioneta

Compra de un inmueble

Gastos de escritura del inmueble

Impuesto Inmobiliario

Gasto por el seguro del auto

Compra de un mueble antiguo

Restauración a nuevo del mueble antiguo

Compra de un aparato de aire acondicionado

Instalación del aparato de aire acondicionado

Arreglo del aparato de aire acondicionado

Construcción de un anexo al inmueble

Pintura de una habitación del inmueble

Arreglo de cañerías del inmueble

VIDA UTIL DE LOS BIENES

La vida útil de los bienes es la cantidad de años durante los cuales el

bien resulta beneficioso para la empresa. La vida útil varía según el

uso que le da cada empresa a sus bienes. La amortización anual se

calcula en función de la vida útil de cada bien. El porcentaje de

amortización anual se calcula de la siguiente forma:

Depreciación: es la pérdida de

valor de un bien. Esta pérdida se

produce por diversos motivos:

desgaste por el uso, roturas

diversas, deterioro por el

transcurso del tiempo.

Amortización: procedimiento

contable por medio del cual el

valor de un bien, utilizado por la

empresa, es repartido como gasto

durante todos los años que abarca

la vida útil del mismo.

En la práctica, depreciación y

amortización se usan como

sinónimos.

Valor de origen: valor por

el cual se incorporó un

bien al activo.

Valor residual: diferencia

entre el valor de origen de

un bien y sus

amortizaciones

acumuladas

12. 23

Sistema de Información Contable II. Unidad 3

Bienes Vida Útil Cálculo % de Amortización

Inmueble (80% - 20%)

50 años 100%/50 años 2% anual

Rodados

5 años 100%/5 años 20% anual

Muebles y Útiles 10 años 100%/10 años 10% anual

Instalaciones 10 años 100%/10 años 10% anual

Equipos de computación 3 años 100%/3 años 33,33 % anual

Cálculo de la amortización anual

Se aplica el porcentaje sobre el valor de origen del bien. Ejemplo: Ciprés SA posee muebles por

valor de $1.000, estimando la vida útil en unos 10 años.

Otra forma de calcular la amortización es dividir el valor de origen por la vida útil del mismo:

La registración contable es la siguiente:

R- Amortización Muebles y Utiles 100

RA Amortización Acumulada M y U 100

Amortización Amortización Acumulada

Amortizaciones: cuenta de resultado negativo, que muestra la amortización de un solo año. Esta

cuenta se cierra junto con el ejercicio económico.

Amortización Acumulada de Muebles: cuenta regularizadora del activo que muestra la

amortización acumulada durante los años de vida útil que ya han transcurridos. Esta cuenta

corrige el saldo de la cuenta de activo y se mantiene durante toda la vida útil del bien.

Ejemplo: un rodado cuyo valor de origen fue de $50.000 y tiene un vida útil de 5 años:

1er Año 2do Año 3er año 4to año 5to año

Rodado (valor origen) 50.000,00 50.000,00 50.000,00 50.000,00 50.000,00

Amortización Anual = 10% de 1000 = $100

Amortización Anual = Valor de Origen

Vida Útil

13. 23

Sistema de Información Contable II. Unidad 3

menos

Amortización acumulada -10.000,00 -20.000,00 -30.000,00 -40.000,00 -50.000,00

Valore residual del

rodado 40.000,00 30.000,00 20.000,00 10.000,00 -

Actividad Nº2

A) Calcular y registrar la amortización anual de los siguientes bienes:

Valor de Origen Amortización Anual

Mueble y Utiles 6.500,00

Rodados 53.000,00

Instalaciones 12.600,00

Inmueble (no incluye

terreno) 240.000,00

B) Calcular las amortizaciones acumuladas desde la fecha de incorporación al patrimonio de

cada uno de los bienes mencionados y su valor residual a la fecha de cierre del ejercicio

económico, 31/12/2012:

Año de

Alta

Bien

Valor de

Origen

Amortización

Anual

Años

transcurrido

s

Amortización

Acumulada

Valor

Residual

2009 Mueble y Utiles 12.600

2010 Rodados 54.800

2011 Instalaciones 8.900

2008

Inmueble (no incluye

terreno)

230.000

Se pide: Confeccionar el asiento de libro diario al 31/12/2012 para reflejar la depreciación de los

bienes y exponer el rubro Bienes de Uso.

14. 23

Sistema de Información Contable II. Unidad 3

4. La Información para uso Externo - Los Estados Contables

Los estados contables son utilizados también por los usuarios internos en la toma de decisiones

acerca del curso a seguir y para el control de la gestión de la entidad.

El balance constituye uno de los elementos básicos dentro del marco de información de la

empresa y consiste en un conjunto de datos debidamente ordenados, representativos del valor

que, en un momento dado, tienen los distintos componentes de la situación patrimonial de la

empresa.

Mediante el balance de situación se refleja lo que la empresa tiene, los bienes y derechos

pertenecientes a la empresa (ACTIVO) y cómo lo está financiando y lo que debe (PASIVO). El activo

refleja la aplicación de los fondos y el pasivo el origen de los fondos.

FUNCIÓNINFORMATIVADELBALANCE

En primer lugar, si tenemos en cuenta que el balance es un inventario de todos los bienes y

derechos de los que es titular la empresa, así como de todas las deudas en que ha incurrido,

comprenderemos que la primera función que cumple es la de informar a todo el que tenga interés

en la situación económica y financiera de la empresa en un momento dado.

En definitiva, se puede decir que el balance cumple la función básica de informar:

Los estados contables son los siguientes:

a.Estados Contables Básicos:

Estado de situación patrimonial

Estado de resultados

Estado de evolución del patrimonio neto

Estado de flujo de efectivo.

b.Nota explicativas de los conceptos resumidos en los estados contables básicos.

c. Anexos: de bienes de uso, de costos, de gastos, etc.

Los estados contables son un tipo de informe contable, destinado principalmente a los

usuarios externos, por medio de los cuales la empresa da a conocer públicamente su

situación.

Los estados contables muestran aspectos patrimoniales, económicos y financieros de

la organización. Existe la obligación legal de emitir Estados Contables en forma

periódica. Existen normas específicas con respecto a la forma de presentación de los

mismos y a la veracidad de su contenido.

15. 23

Sistema de Información Contable II. Unidad 3

• A los responsables de la gestión de la empresa

• Accionistas, inversores, acreedores, obligacionistas, etc..

Mediante el balance más una memoria, se puede hacer un diagnóstico de la empresa en el que se

puede obtener los siguientes resultados:

• Si una empresa se encuentra poco o mucho endeudada. Así como la estructura de la deuda

con relación al periodo de amortización.

• Si posee muchos o pocos clientes sin cobrar.

• Si va a poder hacer frente a los pagos a corto plazo, si tiene liquidez suficiente.

• Si la empresa está en quiebra técnica

• El valor del patrimonio que posee la empresa

• El valor de la empresa

• La estructura del capital, etc…

Anexo de Bienes de Uso

Es el informe contable que muestra el valor de los bienes de uso al inicio del ejercicio económico,

los cambios producidos en ese lapso y el valor de esos bienes en el momento del cierre.

31/10/2012

Inicio Altas Bajas Cierre Inicio Bajas Del ejercicio Cierre

Instalaciones 1.000,00 1.000,00 100,00 100,00 200,00 800,00

Rodados 34.000,00 34.000,00 6.800,00 6.800,00 27.200,00

Muebles y Utiles 300,00 300,00 30,00 30,00 60,00 240,00

Maquinaria 2.000,00 2.000,00 4.000,00 400,00 800,00 1.200,00 2.800,00

Totales 3.300,00 36.000,00 - 39.300,00 530,00 - 7.730,00 8.260,00 31.040,00

A Anexo de A Estado

--------------------------------------- Gastos Patrimonial

Valor de Origen Amortizaciones Acumuladas

Modelos S.A.

Anexo Bienes de Uso

Ejercicio Económico Finalizado el

Valor

Residual

Rubros

Anexo de Gastos

16. 23

Sistema de Información Contable II. Unidad 3

Es el informe contable que muestra el detalle de los gastos producidos durante el ejercicio

económico, diferenciados por tipo de gasto

31/10/2012

Conceptos Total

Gastos

Administración

Gastos

Comerciales

Gastos

Financieros

Otros Gastos

Sueldos 11.700,00 11.700,00

Cargas Sociales 2.808,00 2.808,00

Servicios 3.900,00 390,00 3.510,00

Gastos de Limieza 1.200,00 600,00 600,00

Gastos Bancarios 539,00 539,00

Gastos en rodado 2.035,00 2.035,00

Amortizaciones 7.730,00 830,00 6.900,00 De Anexo Bienes

Intereses 1.010,00 1.010,00 de Uso

Ingresos brutos 1.600,00 1.600,00

Alquileres pagados 12.000,00 12.000,00

Totales 44.522,00 2.359,00 41.153,00 1.010,00 -

A Estado de Resultados

Modelos S.A.

Ejercicio Económico Finalizado el

Anexo "Gastos"

Anexo de Costos

Es el informe contable que muestra el cálculo del costo de la mercadería vendida.

31/10/2012

Existencia inicial ……………………………………………………………………… 28.750,00

más

Compras ………………………………………………………………………………….. 211.900,00

Subtotal …………………………………………………………………………………… 240.650,00

menos

Existencia Final ……………………………………………………………………….. -73.950,00

Costo de las Mercaderías vendidas ………………………………………. 166.700,00

A Estado de Resutados

---------------------------------------

Modelos S.A.

Ejercicio Económico Finalizado el

Anexo "Costos"

Estado de resultados

17. 23

Sistema de Información Contable II. Unidad 3

El estado de resultados muestra y explica las causas que han generado el resultado obtenido

durante el ejercicio económico.

31/10/2012

Ingresos por Ventas ……………………………………………………………….. 235.900,00

menos

Costo de mercaderías vendidas ……………………………………………… -166.700,00 De Anexo de

Resultado bruto de ventas ………………………………………………. 69.200,00 Costos

menos

Gastos de administración ……………………………….. 2.359,00 De Anexo de

Gastos de comercialización ……………………………. 41.153,00 gastos

Gastos de financiación …………………………………. 1.010,00 -44.522,00

Resultado Neto ……………………………………………………………………….. 24.678,00

Resultado extraordinarios ……………………………………………………… -

Resultado del ejercicio ……………………………………………………………. 24.678,00

A Estado de evolución del patrimonio neto

Modelos S.A.

Ejercicio Económico Finalizado el

ESTADO DE RESULTADOS

Resultados Ordinarios

Información que es posible obtener a partir de este estado contable:

a. Datos acerca de las ventas realizadas durante el ejercicio económico y costo de los bienes

vendidos.

b. El resultado bruto arrojado por las ventas (ingresos por venta menos el costo de los bienes

vendidos)

c. La medida en que el resultado bruto de las ventas se encuentra disminuido por los gastos

de la empresa.

d. Qué tipo de gastos tiene mayor incidencia en esa disminución.

e. Cómo se han originado los resultados: por la operatoria ordinaria de la empresa o por

circunstancias extraordinarias.

Esta información se enriquece aún más cuando se la hace en forma comparativa con otros

ejercicios económicos.

Estado de evolución del patrimonio neto

18. 23

Sistema de Información Contable II. Unidad 3

El estado de evolución del patrimonio neto presenta la composición del patrimonio neto y las

causas de los cambios producidos durante el tiempo transcurrido entre dos balances.

31/10/2012

Aportes de los

propietarios

Ganancias

Reservadas

Resultados no

asignados

Total del

Patrimonio neto

Saldos al inicio del

ejercicio económico 90.000,00 90.000,00

Resultado del ejercicio

económico

24.678,00 24.678,00

Saldos al cierre del

ejercicio económico 90.000,00 24.678,00 114.678,00

De Estado de resultados A Estado Patrimonial

Modelos S.A.

Ejercicio Económico Finalizado el

ESTADO DE EVOLUCIÓN DEL PATRIMONIO NETO

Información que es posible obtener a partir de este estado contable:

a. Composición del patrimonio neto al comienzo del ejercicio económico.

b. Aumentos y disminuciones producidos en los distintos elementos que lo componen.

c. Motivos que originaron esos aumentos y esas disminuciones.

d. Destino de los resultados del ejercicio económico anterior.

e. Composición del patrimonio neto al finalizar el ejercicio económico.

Los estados contables se presentan en forma sintética. Por eso se hace necesario explicar las

cifras que figuran en ellos. Con esta finalidad, se confeccionan notas aclaratorias como las que

siguen:

Notas a los estados contables

19. 23

Sistema de Información Contable II. Unidad 3

Es el informe contable que muestra en detalle todos los conceptos resumidos en el estado de

situación patrimonial.

31/10/2012

1,1 Confección y preparación de los estados contables

Los estados contables del presente ejercicio han sido preparados en moneda de curso legal.

Los estados contables se presentan siguiendo los lineamientos de exposición de las resoluciones

técnicas vigentes.

1,2 Composición del patrimonio

La composición de los elementos patrimoniales es la siguiente:

a. El rubro caja y bancos está compuesto por los siguientes conceptos:

Caja ……………………….. 500,00

Fondo Fijo ………………. 2.500,00

Banco Cta Cte …………. 2.000,00

Valores a Depositar … 20.254,50 25.254,50

b. El rubro Cuentas por cobrar está compuesto por los siguientes conceptos:

Deudores por Ventas ….. 40.000,00

Documentos a Cobrar …. 5.322,00 45.322,00

c. El Rubro Otros Créditos está compuesto por los siguientes conceptos:

IVA saldo a favor …………. 70,00

IIBB saldo a favor ………… 80,00 150,00

d. El rubro Bienes de cambio está compuesto por los siguientes conceptos:

Mercaderías…………………. 65.000,00

Materia Prima ……………… 5.000,00

Productos Terminados …. 3.950,00 73.950,00

e. El detalle de los Bienes de Uso se puede ver en el anexo correspondiente

f. El rubro Deudas comerciales está compuesto por los siguientes conceptos:

Proveedores ………………… 52.000,00

Documentos a pagar …… 4.559,00 56.559,00

g. El rubro Deudas Fiscales está compuesto por los siguientes conceptos:

Cap. IV a pagar 80,00 80,00

h. El rubro Deudas Sociales está compuesto por los siguientes conceptos:

SUSS a pagar 1.080,00

ART a pagar 27,00

Sueldos a pagar 2.241,00 3.348,00

i. el rubro Otras Deudas está compusto por los siguientes conceptos:

Gastos por pagar 535,00 535,00

---------------------------------------

Modelos S.A.

Ejercicio Económico Finalizado el

NOTAS A LOS ESTADOS CONTABLES

596.50596.50

20. 23

Sistema de Información Contable II. Unidad 3

Estado de Situación Patrimonial

Separando activos y

pasivos, corrientes y no

corrientes

Con todos los elementos

anteriores, es posible

armar el estado patrimonial

de la empresa al cierre del

ejercicio económico

Activos Corrientes: se pueden transformar en dinero en un plazo de doce meses a

partir de la fecha del cierre del ejercicio.

Activos NO Corrientes: Se pueden llegar a transformar en dinero después de los doce

meses posteriores a la fecha de cierre.

Pasivos Corrientes: Su pago será exigible en un plazo de doce mese a partir de la

fecha del cierre.

Pasivos NO Corrientes: Su pago será exigible después de los doce meses posteriores a

la fecha de cierre.

21. 23

Sistema de Información Contable II. Unidad 3

El estado de situación patrimonial proporciona una “instancia” de la situación patrimonial de la

empresa a una fecha determinada, generalmente la de cierre de ejercicio económico.

31/10/2012

Activo Pasivo

Activo Corriente Pasivo Corriente

Caja y bancos 25.254,50 Deudas Comerciales 56.559,00

Cuentas por cobrar 45.322,00 Deudas Fiscales 556,50

Otros créditos 150,00 Deudas Sociales 3.348,00

Bienes de Cambio 73.950,00 Otras Deudas 535,00

Total Activos Corrientes 144.676,50 Total Pasivos corrientes 60.998,50

Activos no Corrientes Pasivos No corrientes

Bienes de Uso 31.040,00 No existen -

Total de Activos No Corrientes 31.040,00 Total pasivo no corriente -

Total Pasivo 60.998,50

Patrimonio Neto

Capital 90.000,00

Resultado del Ejercicio 24.678,00

Total P. Neto 114.678,00

Total Activo 175.716,50 Total Pasivo + P.Neto 175.676,50

Modelos S.A.

ESTADO DE SITUACION PATRIMONIAL

Ejercicio Económico Finalizado el

Información que es posible obtener a partir de este estado contable:

a. Si se cuenta con activo importante, en relación con el pasivo existente.

b. Qué cantidad de deudas se tiene y si estas venden a corto o largo plazo.

c. De cuánto dinero se dispone para pagar las deudas a corto plazo.

d. Cuál es la relación existente entre los activos de rápida movilidad y los activos fijos.

Esta información se enriquece aún más cuando se la hace en forma comparativa con ejercicios

económicos anteriores.

MEMORIA

596.50

175.716,50<

22. 23

Sistema de Información Contable II. Unidad 3

La Memoria es definida como aquella información complementaria de los estados contables que

expone subjetivamente hechos, circunstancias, datos y razones vinculados en conjunto con los

mismos, con el fin de ilustrar al usuario (accionista o socio, principalmente) sobre la gestión

pasada, actual y prospectiva de la sociedad. Se trata de una información complementaria y no de

un estado contable.

La memoria es confeccionada por el Directorio para la Asamblea de accionistas, y es donde van a

contar el presente y futuro de la empresa. De este informe dependen los honorarios a cobrar por

el Directorio.

La información que debe contener es:

Breve descripción del negocio contemplando, entre otros aspectos, la naturaleza de las

operaciones, sus principales actividades y productos vendidos o servicios prestados, y los

principales mercados donde opera.

Estructura y organización de la sociedad y su grupo económico.

Estructura patrimonial, de resultados y de generación o aplicación de fondos,

comparativas con el ejercicio anterior, de acuerdo a un formato establecido en la

resolución (resumen de la situación patrimonial y estado de resultados).

Hechos inusuales o poco frecuentes que hayan afectado significativamente los ingresos de

la sociedad y cualquier otro componente significativo en los ingresos o gastos, necesario

para entender el resultado operativo de la sociedad.

Principales fuentes de financiación internas y externas utilizadas y una evaluación de los

principales orígenes y aplicaciones del flujo de efectivo del ejercicio de manera de facilitar

la comprensión de la condición financiera de la sociedad.

Breve comentario sobre los objetivos y perspectivas para el siguiente ejercicio, propuestas

de estrategias comerciales y financieras para mejorar el rendimiento de la empresa.

En resumen, la memoria debe:

a) Explicitar el estado de la sociedad con referencia a las distintas actividades ejecutadas.

b) Pronunciarse sobre la proyección de las operaciones y cualquier otro aspecto que consideren

necesario para ilustrar la situación presente y futura de la sociedad.

23. 23

Sistema de Información Contable II. Unidad 3

M E M O R I A

Señores Accionistas de

Modelos S.A.

El Directorio -dando cumplimiento a disposiciones legales y estatutarias- eleva a consideración de la Asamblea General de Accionistas los

estados contables de la sociedad correspondiente al ejercicio económico finalizado el 31/10/2012, con sus cuadros, notas y anexos

complementarios, solicitando su aprobación.

Durante el ejercicio “2012” la sociedad ha aumentado –con relación al ejercicio precedente- el nivel de actividad comercial. El incremento

con respecto al balance “2011” representa un porcentual del 15% al igual que el del resultado antes del cargo por el impuesto a las

ganancias. Se estima que estos índices son adecuados para el ramo y acordes con la participación de Modelos SA en el contexto en donde

desarrolla su actividad.

Se espera para 2013 que la actividad se mantenga constante y no aumente en la proporción en que vino sucediendo en los últimos años,

producto de la crisis ecònomica mundial que impacta en forma negativa sobre la industria automotriz tanto a nivel nacional como

internacional.

Sin embargo, las posibilidades comerciales de la empresa son altamente positivas en continuar con la obtención de resultados acordes con

su patrimonio y presencia en el mercado.

Se propone en el temario de la Asamblea de Accionistas que considere la asignación de honorarios para el Directorio, en compensación de

la tarea desempeñada.

Chascomús, 12 de Noviembre de 2012

REFUNDICIÓN DE CUENTAS

Al finalizar el ejercicio se deben cancelar las cuentas de resultado en forma definitiva mediante un

asiento de libro diario en el que se debitan las cuentas de resultado positivo, se acreditan las de

resultado negativo y se iguala el asiento con la cuenta Resultado del Ejercicio, que es del

Patrimonio Neto.

(R+)- Ventas 6.000,00

(R+)- Intereses Ganados 150,00

(R+)- Sobrante de caja 80,00

(R-)+ Costo de las Mercaderías vendidas 2.400,00

(R-)+ Gastos generales 115,00

(R-)+ Faltante de mercaderías 40,00

PN Resultado de Ejercicio 3.675,00

También deben cancelarse en forma provisoria las cuentas patrimoniales (Activo, Pasivo y

Patrimonio Neto), mediante un asiento de libro diario.

Se debitan las cuentas con saldo acreedor y se acreditan las cuentas con saldo deudor.

P- Documentos a pagar 600,00

P- proveedores 1.500,00

P- Capital 12.850,00

P- Gastos a pagar 15,00

PN- Resultado del Ejercicio 3.675,00

A- Caja 5.080,00

A- Mercaderías 2.560,00

A- Banco Rio Cta Cte 11.000,00

24. 23

Sistema de Información Contable II. Unidad 3

Actividad Integradora de la Unidad 3

De a dos compañeros y de acuerdo a la empresa que les haya tocado, se pide:

a. Registrar en el libro diario los ajustes necesarios para que la contabilidad refleje la

realidad.

b. Confeccionar hoja de prebalance.

c. Realizar el cierre de las cuentas patrimoniales y de resultado en el libro diario.

d. Confeccionar balance de presentación formal y memoria.