Recommandé

Contenu connexe

Tendances

Tendances (20)

Similaire à Accout

Similaire à Accout (20)

Accout

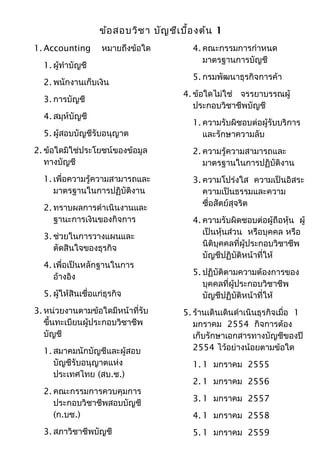

- 1. ข้อสอบวิชา บัญชีเบื้องต้น 1 1. Accounting หมายถึงข้อใด 1. ผู้ทำาบัญชี 2. พนักงานเก็บเงิน 3. การบัญชี 4. สมุห์บัญชี 5. ผู้สอบบัญชีรับอนุญาต 2. ข้อใดมิใช่ประโยชน์ของข้อมูล ทางบัญชี 1. เพื่อความรู้ความสามารถและ มาตรฐานในการปฏิบัติงาน 2. ทราบผลการดำาเนินงานและ ฐานะการเงินของกิจการ 3. ช่วยในการวางแผนและ ตัดสินใจของธุรกิจ 4. เพื่อเป็นหลักฐานในการ อ้างอิง 5. ผู้ให้สินเชื่อแก่ธุรกิจ 3. หน่วยงานตามข้อใดมีหน้าที่รับ ขึ้นทะเบียนผู้ประกอบวิชาชีพ บัญชี 1. สมาคมนักบัญชีและผู้สอบ บัญชีรับอนุญาตแห่ง ประเทศไทย (สบ.ช.) 2. คณะกรรมการควบคุมการ ประกอบวิชาชีพสอบบัญชี (ก.บช.) 3. สภาวิชาชีพบัญชี 4. คณะกรรมการกำาหนด มาตรฐานการบัญชี 5. กรมพัฒนาธุรกิจการค้า 4. ข้อใดไม่ใช่ จรรยาบรรณผู้ ประกอบวิชาชีพบัญชี 1. ความรับผิชอบต่อผู้รับบริการ และรักษาความลับ 2. ความรู้ความสามารถและ มาตรฐานในการปฏิบัติงาน 3. ความโปร่งใส ความเป็นอิสระ ความเป็นธรรมและความ ซื่อสัตย์สุจริต 4. ความรับผิดชอบต่อผู้ถือหุ้น ผู้ เป็นหุ้นส่วน หรือบุคคล หรือ นิติบุคคลที่ผู้ประกอบวิชาชีพ บัญชีปฏิบัติหน้าที่ให้ 5. ปฏิบัติตามความต้องการของ บุคคลที่ผู้ประกอบวิชาชีพ บัญชีปฏิบัติหน้าที่ให้ 5. ร้านเดินเดินดำาเนินธุรกิจเมื่อ 1 มกราคม 2554 กิจการต้อง เก็บรักษาเอกสารทางบัญชีของปี 2554 ไว้อย่างน้อยตามข้อใด 1. 1 มกราคม 2555 2. 1 มกราคม 2556 3. 1 มกราคม 2557 4. 1 มกราคม 2558 5. 1 มกราคม 2559

- 2. 6. ข้อใดต่อไปนี้ไม่ใช่วัตถุประสงค์ ของแม่บทการบัญชี 1. เพื่อวางแนวคิดที่เป็นพื้นฐาน ในการจัดทำาและนำาเสนองบ การเงินแก่ผู้ใช้งบการเงินที่ เป็นบุคคลภายนอก 2. เป็นแนวทางสำาหรับคณะ กรรมการมาตรฐานการบัญชี ในการพัฒนาทบทวนปรับข้อ กำาหนดมาตรฐานและการ ปฏิบัติทางบัญชี 3. เป็นแนวทางสำาหรับผู้จัดทำา งบการเงินในการทำา มาตรฐานการบัญชีมาปฏิบัติ 4. เพื่อเป็นแบบอย่างในการ กำาหนดมาตรฐานการบัญชี เรื่องอื่น ๆ ต่อไป 5. เพื่อให้ผู้ใช้งบการเงินเข้าใจ ความหมายของข้อมูลในงบ การเงินที่จัดทำาขึ้นตาม มาตรฐานการบัญชีภายใต้ กรอบของแม่บทการบัญชี 7. กรรมสิทธิ์ที่บุคคลหรือกิจการมี ในสินทรัพย์ เป็นความหมาย ของข้อใด 1. หนี้สิน 2. รายได้ 3. สินทรัพย์ 4. ค่าใช้จ่าย 5. ส่วนของเจ้าของ 8. ร้านพริ้งซาลอน มีเงินสด 20,000 บาท เงินฝากธนาคาร 60,000 บาท อุปกรณ์เสริม สวย 30,000 บาท ค่าเช่าอาคาร ค้างจ่าย 9,000 บาท ทุน นางสาวพริ้ง มีจำานวนเท่าใด 1. 101,000 บาท 2. 119,000 บาท 3. 109,000 บาท 4. 110,000 บาท 5. 111,000 บาท 9. ถ้า A = 80,000 OE = 75,000 L = ? 1. 150,000 2. 125,000 3. 75,000 4. 15,000 5. 5,000 10. รายการใดที่วิเคราะห์ รายการค้าว่า สินทรัพย์เพิ่ม หนี้สินเพิ่ม 1. รับชำาระหนี้จากลูกหนี้ 2. จ่ายชำาระหนีเจ้าหนี้ 3. ซื้ออาคารเป็นเงินเชื่อ 4. ถอนเงินจากธนาคารมาใช้ใน ร้าน

- 3. 5. เจ้าของถอนเงินจากร้านไป ใช้ส่วนตัว 11. รายการใดที่วิเคราะห์ รายการค้าว่า สินทรัพย์เพิ่ม สินทรัพย์ลด หนี้สินเพิ่ม 1. ซื้อที่ดินจ่ายชำาระบางส่วน 2. กู้เงินจากธนาคารและได้รับ ดอกเบี้ยเงินฝากจากธนาคาร 3. ส่งใบแจ้งหนี้ค่าบริการเช่ารถ และรับชำาระหนี้จากลูกหนี้ 4. เจ้าของกิจการนำาเงินสดมา ลงทุนและรับเงินค่าเช่าหน้า ร้าน 12. บัญชีใดต่อไปนี้เป็นบัญชี หมวด 2 1. ค่าเช่าค้างจ่าย และเงินเบิก เกินบัญชี 2. ตั๋วสัญญาใช้เงิน และเจ้าหนี้ 3. เงินเบิกเกินบัญชี และตั๋วแลก เงิน 4. เจ้าหนี้ และเงินฝากธนาคาร 5. เงินกู้ และลูกหนี้ 13. ข้อใดต่อไปนี้เป็นบัญชีใน หมวดหมวดเดียวกันกับบัญชีค่า เช่ารับล่วงหน้า 1. ค่าเบี้ยประกันจ่ายล่วงหน้า 2. ดอกเบี้ยรับ 3. ค่าเช่าค้างรับ 4. ค่าเสื่อมราคา-อาคาร 5. ค่าไฟฟ้าค้างจ่าย 14. ข้อใดคือความหมายของ สมุดรายวันทั่วไปที่ถูกต้องที่สุด 1. เป็นสมุดบัญชีที่ต้องผ่าน รายการค้า 2. เป็นสมุดบัญชีเล่มแรกที่ใช้ บันทึกรายการค้า 3. เป็นสมุดบัญชีที่ใช้บันทึกเป็น รายวันเพื่อสรุปเป็นราย สัปดาห์ 4. เป็นสมุดเล่มใดก็ได้ที่กิจการ กำาหนดขึ้นมาเพื่อจดบันทึก เหตุการณ์ที่เกิดขึ้น 5. เป็นสมุดบัญชีสำาหรับบุคคล ทั่วไปสำาหรับบันทึกรายการ หรือเหตุการณ์ที่เกิดขึ้น 15. ข้อใดเป็นการบันทึก รายการเปิดบัญชีได้ถูกต้อง 1. เดบิต เงินสด, เจ้าหนี้ เครดิต ทุน 2. เดบิต เงินสด เครดิต ลูกหนี้, ทุน 3. เดบิต ลูกหนี้ เครดิต ทุน, เงินสด 4. เดบิต เจ้าหนี้ เครดิต เงินสด, ทุน 5. เดบิต เงินสด, ลูกหนี้ เครดิต ทุน, เจ้าหนี้

- 4. 16. ซื้อเครื่องคอมพิวเตอร์เป็น เงินสด ข้อใดบันทึกรายการใน สมุดรายวันได้ถูกต้อง 1. เดบิต เครื่องคอมพิวเตอร์ เครดิต เงินสด 2. เดบิต เครื่องใช้สำานักงาน เครดิต เงินสด 3. เดบิต วัสดุสำานักงาน เครดิต เงินสด 4. เดบิต เงินสด เครดิต เครื่องใช้สำานักงาน 5. เดบิต เงินสด เครดิต เครื่องคอมพิวเตอร์ 17. ได้รับใบแจ้งหนี้ค่าไฟฟ้า จากการไฟฟ้านครหลวง ข้อใด บันทึกรายการในสมุดรายวันได้ ถูกต้อง 1. เดบิต เจ้าหนี้-การไฟฟ้า นครหลวง เครดิต ค่าไฟฟ้า 2. เดบิต เจ้าหนี้การค้า เครดิต ค่าไฟฟ้า 3. เดบิต ค่าไฟฟ้า เครดิต เจ้าหนี้-การไฟฟ้า นครหลวง 4. เดบิต ค่าไฟฟ้า เครดิต เงินสด 5. เดบิต หนี้ค่าไฟฟ้า เครดิต เจ้าหนี้-การไฟฟ้า นครหลวง 18. เดบิต เงินฝากธนาคาร เครดิต รายได้ค่าบริการ หมาย ถึงรายการค้าข้อใด 1. ได้รับชำาระหนี้จากลูกค้าเป็น เช็ค 2. จ่ายเช็คชำาระหนี้ค่าบริการ 3. ลูกค้ามาใช้บริการยังไม่ได้ ชำาระเงิน 4. ให้บริการลูกค้าได้รับมาเป็น เงินสด และนำาฝากธนาคาร ทันที 5. ลูกค้านำาเงินสดมาชำาระค่า บริการ

- 5. 19. ข้อใดผ่านรายการไปบัญชีแยกประเภทบัญชีลูกหนี้ได้ถูกต้องที่สุด สมุดรายวันทั่วไป พ.ศ. 2554 รายการ เลขที่บัญชี เดบิต เครดิต มิ.ย. 20 ลูกหนี้ รายได้ค่า บริการ 103 401 1,000 1,000 1. ลูกหนี้ เลขที่ 103 พ.ศ. 2554 รายการ หน้า บัญชี เดบิต พ.ศ. 2554 รายการ หน้า บัญชี เดบิต มิ.ย.2 0 ลูกหนี้ รว.1 5,0 00 มิ.ย. 20 รายได้ ค่า บริการ รว.1 5,000 2. ลูก หนี้ เลขที่ 103 พ.ศ. 2554 รายการ หน้า บัญชี เดบิต พ.ศ. 2554 รายการ หน้า บัญชี เดบิต

- 6. มิ.ย.2 0 รายได้ค่า บริการ รว.1 5,0 00 3. ลูกหนี้ เลขที่ 103 พ.ศ. 2554 รายการ หน้า บัญชี เดบิต พ.ศ. 2554 รายการ หน้า บัญชี เดบิต มิ.ย.2 0 รายได้ค่า บริการ รว.1 5,0 00 มิ.ย.20 ลูกหนี้ รว.1 5,000 4. ลูกหนี้ เลขที่ 103 พ.ศ. 2554 รายการ หน้า บัญชี เดบิต พ.ศ. 2554 รายการ หน้า บัญชี เดบิต มิ.ย.2 0 ลูกหนี้ รว.1 5,0 00 5. ลูกหนี้ เลขที่ 103 พ.ศ. 2554 รายการ หน้า บัญชี เดบิต พ.ศ. 2554 รายการ หน้า บัญชี เดบิต มิ.ย. 20 รายได้ ค่า บริการ รว.1 5,000

- 7. 20. การรวบรวมรายการค้าไว้เป็นหมวดหมู่ โดยแยกเป็นประเภท ตามลักษณะรายการค้าที่เกิดขึ้น เป็น ความหมายของสมุดบันทึกรายการเล่มใด 1. สมุดรายวันทั่วไป 5. สมุด รายวันรับเงิน 2. สมุดรายวันเฉพาะ 3. สมุดบัญชีแยกประเภททั่วไป 4. สมุดบัญชีแยกประเภทย่อย จากรายการแยกประเภททั่วไปต่อไปนี้ จงตอบคำาถามข้อ 21-23 บัญชีเงินสด เลขที่ 101 พ.ศ. 25x1 รายการ หน้า เดบิต พ.ศ. 25x1 รายการ หน้า เครดิต เดือน วันที่ บัญชี บาท สต. เดือน วันที่ บัญชี บาท สต. เม.ย. 1 ทุน – น.ส.ปริศนา ร.ว.1 32,000 - เม.ย. 2 วัสดุสิ้นเปลือง ร.ว.1 8,500 - 8 รายได้ค่าเช่าบ้าน ร.ว.1 5,000 - 15 ค่าซ่อมแซมบ้าน ร.ว.1 2,500 - 25 ลูกหนี้ ร.ว.2 1,000 - 22 ค่าโฆษณา ร.ว.1 500 - 28 ค่าเบี้ยประกัน ร.ว.1 3,500 - 30 เงินเดือน ร.ว.3 7,000 -

- 8. บัญชีลูกหนี้ เลขที่ 102 พ.ศ. 25x1 รายการ หน้า เดบิต พ.ศ. 25x1 รายการ หน้า เครดิต เดือน วันที่ บัญชี บาท สต. เดือน วันที่ บัญชี บาท สต. เม.ย. 16 รายได้ค่าเช่าบ้าน ร.ว.1 8,000 - เม.ย. 25 เงินสด ร.ว.2 1,000 - 21. รายการในสมุดรายวันทั่วไปมีกี่หน้า 1. 1 หน้า 2. 2 หน้า 3. 3 หน้า 4. 4 หน้า 5. 5 หน้า 22.เจ้าของกิจการนำาเงินสดมา ลงทุนเท่าใด 1. 16,000 บาท

- 9. 2. 32,000 บาท 3. 38,000 บาท 4. 52,000 บาท 5. 62,000 บาท 23.กิจการดำาเนินธุรกิจอะไร 1. กิจการพิเศษ 2. จำาหน่ายสินค้า 3. การบริการ 4. ซ่อมแซมบ้าน 5. ค่าโฆษณา 24.ข้อใดคือวัตถุประสงค์ของ การจัดทำางบทดลองได้ถูก ต้องที่สุด 1. เพื่อพิสูจน์ความถูกต้อง ของการบัญชี 2. เพื่อเป็นกระดาษร่าง สำาหรับเตรียมจัดทำางบ การเงิน 3. เป็นรายงานทางการเงิน ชนิดหนึ่งสำาหรับการ ตัดสินใจ 4. เพื่อพิสูจน์ความถูกต้อง ของการบันทึกบัญชีของ ระบบบัญชีคู่ 5. เพื่อพิสูจน์ความถูกต้อง ของการบันทึกบัญชีของ ระบบบัญชีเดี่ยว 25.ข้อใดผ่านรายการไปบัญชีแยกประเภทบัญชีอุปกรณ์ได้ถูกต้องที่สุด สมุดรายวันทั่วไป พ.ศ. 2554 รายการ เลขที่บัญชี เดบิต เครดิต มิ.ย. 15 อุปกรณ์ เจ้าหนี้ 104 201 5,000 5,000 1. อุปกรณ์ เลขที่ 104 พ.ศ. 2554 รายการ หน้า บัญชี เดบิต พ.ศ. 2554 รายกา ร หน้า บัญชี เดบิต

- 10. มิ.ย.15 อุปกรณ์ รว.1 5,0 00 มิ.ย. 15 เจ้าหนี้ รว.1 5,00 0 2. อุปกรณ์ เลขที่ 104 พ.ศ. 2554 รายก าร หน้า บัญชี เดบิต พ.ศ. 2554 รายกา ร หน้า บัญชี เดบิต มิ.ย.15 อุปกร ณ์ รว.1 5,00 0 3. อุปกรณ์ เลขที่ 104 พ.ศ. 2554 รายก าร หน้า บัญชี เดบิต พ.ศ. 2554 รายกา ร หน้า บัญชี เดบิต มิ.ย.15 เจ้า หนี้ รว.1 5,00 0 มิ.ย. 15 อุปกร ณ์ รว.1 5,00 0 4. อุปกรณ์ เลขที่ 104

- 11. พ.ศ. 2554 รายการ หน้า บัญชี เดบิต พ.ศ. 2554 รายกา ร หน้า บัญชี เดบิต มิ.ย.15 เจ้าหนี้ รว.1 5,0 00 5. อุปกรณ์ เลขที่ 104 พ.ศ. 2554 รายการ หน้า บัญชี เดบิต พ.ศ. 2554 รายกา ร หน้า บัญชี เดบิต มิ.ย. 15 เจ้าหนี้ รว.1 5,00 0 26. ข้อใดกล่าวได้ถูกต้องเกี่ยว กับสมุดเงินสด 2 ช่อง 1. เป็นทั้งสมุดบันทึก รายการขั้นต้นและบัญชี แยกประเภทเงินสด 2. เป็นทั้งสมุดบันทึก รายการขั้นต้นและแยก ประเภทรายการรับ เงินสด 3. เป็นทั้งสมุดบันทึก รายการขั้นต้นและแยก ประเภทรายการจ่ายเงิน 4. เป็นทั้งสมุดบันทึก รายการขั้นต้นและบัญชี แยกประเภทเงินฝาก ธนาคาร 5. เป็นทั้งสมุดบันทึก รายการขั้นต้นและบัญชี แยกประเภทเงินสดและ เงินฝากธนาคาร 27.รายการถอนเงินสดจาก ธนาคารมาใช้ในร้านจะบัน ทึกในสมุดเงินสดสองช่อง อย่างไร

- 12. 1. เดบิต เงินสด เครดิต ธนาคาร 2. เดบิต ธนาคาร เครดิต เงินสด 3. เดบิต ถอนใช้ใน ร้าน เครดิต ธนาคาร 4. เดบิต เงินสด เครดิต ถอนใช้ใน ร้าน 5. เดบิต ถอนใช้ส่วน ตัว เครดิต ธนาคาร 28. “ ”รับเงินจากการขาย ข้อใดบันทึกในสมุด เงินสด 2 ช่องได้ถูก ต้อง 1. เดบิต เงินสด 2. เครดิต เงินสด 3. เดบิต รายได้จาก การขาย เครดิต เงินสด 4. เดบิต เงินสด เครดิต รายได้จากการขาย 5. ไม่ต้องบันทึกบัญชี 29. กระดาษทำาการหมายถึง 1. ขั้นตอนการปิดบัญชี ในสมุดรายวันทั่วไป 2. ขั้นตอนการปิดบัญชี ในบัญชีแยกประเภททั่วไป 3. ข้อมูลที่จัดเตรียมใน การบรรทุกบัญชีในสมุดรายวัน ทั่วไป 4. การผ่านรายการจาก สมุดรายวันทั่วไปไปยังบัญชีแยก ประเภททั่วไป 5. กระดาษร่างที่กิจการ จัดทำาขึ้นเพื่อเป็นข้อมูลในการจัดทำา งบการเงิน 30. งบ / ช่องที่ปรากฏใน กระดาษทำาการชนิด 8 ช่อง ที่แตก ต่างจากกระดาษทำาการชนิด 6 ช่อง คืองบ / ช่องใด 1. งบทดลอง 2. รายการปรับปรุง 3. งบกำาไรขาดทุน 4. งบดุล 5. งบกำาไรสะสม 31. งบกำาไรขาดทุนจะปรากฏ ในบัญชีหมวดใด 1. หมวด 1, 2, 3 2. หมวด 2, 3 3. หมวด 1, 4

- 13. 4. หมวด 3, 4, 5 5. หมวด 4, 5 32. ชื่อบัญชีในหมวด 1, 2 และ 3 จะปรากฏในกระดาษทำาการ ช่องใด 1. งบทดลอง 2. งบดุล 3. งบกำาไรขาดทุน 4. งบกำาไรสะสม 5. งบต้นทุนขาย 33. งบใดในกระดาษ ทำาการที่ประกอบด้วยบัญชีทุกหมวด 1. งบทดลอง 2. งบดุล 3. งบกำาไรขาดทุน 4. งบกำาไรสะสม 5. งบต้นทุนขาย 34. ถ้ากิจการมีกำาไรสุทธิ จะแสดงรายการอย่างไร 1. เดบิต กำาไร ขาดทุน เครดิต ทุน 2. เดบิต กำาไร ขาดทุน เครดิต รายได้ 3. เดบิต ทุน เครดิต กำาไรขาดทุน 4. เดบิต กำาไรสะสม เครดิต กำาไร ขาดทุน 5. เดบิต กำาไรสุทธิ เครดิต ทุน 35. บัญชีใดบ้างที่ต้องนำา ไปจัดทำางบกำาไรขาดทุน 1. เงินสด เงินฝาก ธนาคาร ลูกหนี้ เจ้าหนี้ เงินกู้ 2. เงินสด เงินฝาก ธนาคาร ลูกหนี้ เจ้าหนี้ เงินกู้ ถอนใช้ส่วนตัว ทุน - นาย เดชา 3. รายได้เบ็ดเตล็ด รายได้ค่าบริการ 4. ค่าโฆษณา ค่า เช่าที่ทำาการ เงินเดือน 5. รายได้ค่าบริการ รายได้เบ็ดเตล็ด ค่าโฆษณา ค่าเช่าที่ทำาการ เงินเดือน 36. ข้อใดถูกต้องในการนำา บัญชีต่างๆ ไปทำางบดุล

- 14. 1. เงินสด เงินฝาก ธนาคาร ลูกหนี้ เจ้าหนี้ เงินกู้ 2. เงินสด เงินฝาก ธนาคาร ลูกหนี้ เจ้าหนี้ เงินกู้ ถอนใช้ส่วนตัว ทุน - นาย เดชา 3. รายได้เบ็ดเตล็ด รายได้ค่าบริการ 4. ค่าโฆษณา ค่าเช่า ที่ทำาการ เงินเดือน 5. รายได้ค่าบริการ รายได้เบ็ดเตล็ด ค่าโฆษณา ค่าเช่าที่ทำาการ เงินเดือน 37. งบการเงินใดที่แสดง ฐานะทางการเงินของกิจการ 1. งบดุล 2. งบทดลอง 3. งบกำาไรสะสม 4. งบกำาไรขาดทุน 5. งบต้นทุนขาย 38. ข้อใดเป็นเครื่องมือที่ ช่วยทำาให้การจัดทำางบการเงิน สะดวกและรวดเร็ว 1. งบทดลอง 2. งบกำาไรขาดทุน 3. งบดุล 4. กระดาษทำาการ 5. งบต้นทุผลิต 39. การทำาให้ยอดรวม ของด้านเดบิตเท่ากับยอดรวมของ ด้านเครดิตของแต่ละหมวดบัญชี โดยปกติจะกระทำาเมื่อตอนสิ้นงวด บัญชี มีความหมายตรงกับข้อใด 1. การปิดบัญชี 2. การทำาวงจรบัญชี 3. การถอนใช้ส่วนตัว 4. การปิดบัญชี สินทรัพย์ 5. การปิดบัญชีรายได้ และค่าใช้จ่าย 40. ข้อใดไม่เกี่ยวข้องกับ การปิดบัญชี 1. Transfers revenue to Expense and Revenue Summary 2. Transfers expenses to Expense and Revenue Summary

- 15. 3. Transfers net / Loss Income to Capital 4. Closing Entries 5. Accounting Cycle 41. การบันทึกรายการปิด บัญชีขั้นตอนที่ 1 หมายถึงข้อใด 1. เดบิต สรุปผลกำาไร ขาดทุน เครดิต รายได้ 2. เดบิต ค่าใช้จ่าย เครดิต สรุปผลกำาไรขาดทุน 3. เดบิต รายได้ เครดิต สรุปผลกำาไรขาดทุน 4. เดบิต สรุปผลกำาไร ขาดทุน เครดิต ค่าใช้จ่าย 5. เดบิต สรุปผลกำาไร ขาดทุน เครดิต ทุน จงตอบคำาถามข้อ 42-44 ต่อไปนี้ เป็นยอดคงเหลือในบัญชีแยกประเภทบางส่วนของร้านภราดร บริการเมื่อ วันที่ 31 ธันวาคม 25x1 ถอนใช้ส่วนตัว – นายภราดร 5,000 บาท ทุน – นายภราดร 50,000 บาท รายได้ค่าสอนเทนนิส 120,500 บาท เงินเดือนครูฝึกสอน 36,000 บาท ค่าเช่าสนามเทนนิส 72,000 บาท ค่าโฆษณา 3,000 บาท ค่าใช้จ่ายส่วนกลาง 12,000 บาท อาหารและเครื่องดื่ม 42,000 บาท ค่าใช้จ่ายเบ็ดเตล็ด 1,100 บาท 42.ข้อใดคือการบันทึกรายการปิดบัญชีรายได้ไปบัญชีสรุปผลกำาไร ขาดทุน

- 16. 1. เดบิต ทุน – นายภราดร 120,500 บาท เครดิต รายได้ค่าสอนเทนนิส 120,500 บาท 2. เดบิต สรุปผลกำาไรขาดทุน 120,500 บาท เครดิต รายได้ค่าสอนเทนนิส 120,500 บาท 3. เดบิต รายได้ค่าสอนเทนนิส 120,500 บาท เครดิต สรุปผลกำาไรขาดทุน 120,500 บาท 4. เดบิต รายได้ค่าสอนเทนนิส 120,500 บาท เครดิต ทุน – นายภราดร 120,500 บาท 5. เดบิต สรุปผลกำาไรขาดทุน 120,500 บาท เครดิต กำาไรสะสม 120,500 บาท 43.จำานวนค่าใช้จ่ายทั้งหมดที่โอนไปบัญชีสรุปผลกำาไรขาดทุนเท่ากับ เท่าใด 1. 92,300 บาท 2. 120,500 บาท 3. 125,000 บาท 4. 128,300 บาท 5. 123,300 บาท 44.กิจการมีกำาไรสุทธิ หรือขาดทุนสุทธิเท่าใด 1. ขาดทุนสุทธิ 12,800 บาท 2. ขาดทุนสุทธิ 7,800 บาท 3. กำาไรสุทธิ 12,800 บาท 4. กำาไรสุทธิ 7,800 บาท 5. กำาไรสุทธิ 8,700 บาท 45.บัญชีแยกประเภททั่วไปหลังปิดบัญชีมียอดคงเหลือตามหมวดใด 1. รายได้และค่าใช้จ่าย

- 17. 2. สินทรัพย์ หนี้สิน และส่วนของเจ้าของ 3. สินทรัพย์ หนี้สิน ถอนใช้ส่วนตัว และส่วนของเจ้าของ 4. สินทรัพย์ หนี้สิน ถอนใช้ส่วนตัว รายได้ และค่าใช้จ่าย 5. สินทรัพย์ หนี้สิน รายได้ ค่าใช้จ่าย และส่วนของเจ้าของ 46.งบทดลองหลังปิดบัญชี ประกอบไปด้วยบัญชีหมวดใดบ้าง 1. หมวด 1, 2 และ 3 2. หมวด 1, 2 และ 3 ( ยกเว้นถอนใช้ส่วนตัว / เงินถอน ) 3. หมวด 3 ( ถอนใช้ส่วนตัว / เงินถอน ) หมวด 4 และ 5 4. หมวด 4 และ 5 5. หมวด 2 และ 3 บัญชีเงินสด เลขที่ 101 พ.ศ. 25x1 รายการ หน้า เดบิต พ.ศ. 25x1 รายการ หน้า เครดิต เดือน วันที่ บัญชี บาท สต. เดือน วันที่ บัญชี บาท สต. ก.ย. 1 ทุน – นายหล่อดี ร.ว.1 50,000 - ก.ย. 5 อุปกรณ์สำานักงาน ร.ว.1 35,000 - 10 รายได้ค่าเช่า ร.ว.1 45,000 - 10 ค่าเช่าที่ดิน ร.ว.1 5,000 - 30 ลูกหนี้ ร.ว.2 2,500 - 15 ค่าสาธารณูปโภค ร.ว.1 13,600 -

- 18. 20 เจ้าหนี้ ร.ว.1 7,500 - 25 ค่าทำาความสะอาด ร.ว.2 3,500 - 30 เงินเดือน ร.ว.2 16,000 - บัญชีเจ้าหนี้ เลขที่ 201 พ.ศ. 25x1 รายการ หน้า เดบิต พ.ศ. 25x1 รายการ หน้า เครดิต เดือน วันที่ บัญชี บาท สต. เดือน วันที่ บัญชี บาท สต. ก.ย. 20 เงินสด ร.ว.2 7,500 - ก.ย. 5 อุปกรณ์สำานักงาน ร.ว.1 27,500 - 47.ในการปิดบัญชีแยกประเภททั่วไป บัญชีเงินสด จะมียอดคงเหลือยกไป งวดบัญชีถัดไปเท่าใด 1. 97,500 บาท 2. 80,600 บาท

- 19. 3. 16,900 บาท 4. 19,600 บาท 5. 95,700 บาท 48.ในการปิดบัญชีเจ้าหนี้ จะเขียนคำาว่ายอดยกไปด้านใด และเป็นจำานวน เงินเท่าใด 1. ด้านเดบิต 20,000 บาท 2. ด้านเครดิต 20,000 บาท 3. ด้านเดบิต 27,500 บาท 4. ด้านเครดิต 7,500 บาท 5. ด้านเดบิต 72,500 บาท 49.ให้เรียงลำาดับวงจรบัญชี 1. การบันทึกรายการค้าในสมุดรายวันทั่วไป 2. การวิเคราะห์รายการค้า 3. การทำางบทดลองหลังปิดบัญชี 4. การปิดบัญชี 5. การทำากระดาษทำาการ 6. การทำางบการเงิน 7. การผ่านรายการไปบัญชีแยกประเภทประเภททั่วไป 8. การบันทึกรายการเปิดบัญชี 9. การทำางบทดลองก่อนปิดบัญชี 1. 8, 1, 7, 9, 5, 6, 4, 3, 2 2. 1, 2, 3, 4, 5, 6, 7, 8, 9 3. 2, 1, 7, 3, 5, 6, 4, 9, 8 4. 8, 2, 1, 7, 3, 5, 4, 6, 9 5. 8, 2, 1, 7, 9, 5, 6, 4, 3

- 20. 50.ให้เรียงข้อมูลข้างล่างนี้ตามวงจรบัญชี ก วิเคราะห์รายการค้าหรือบันทึกรายการเปิดบัญชี ข ผ่านรายการบัญชีแยกประเภททั่วไป ค ปิดบัญชีและทำางบทดลองหลังปิดบัญชี ง ทำางบทดลองก่อนปิดบัญชี , ทำากระดาษทำาการและการทำางบการ เงิน จ บันทึกรายการค้าในสมุดรายวันทั่วไป 1. ก ข จ ง และ ค 2. ก จ ง ข และ ค 3. ก จ ข ง และ ค 4. จ ก ข ง และ ค 5. จ ก ง ข และ ค