Recommandé

Recommandé

Contenu connexe

En vedette

Similaire à Differenzepermanentitemporanee

Similaire à Differenzepermanentitemporanee (20)

Plus de mondo formazione

Plus de mondo formazione (20)

Differenzepermanentitemporanee

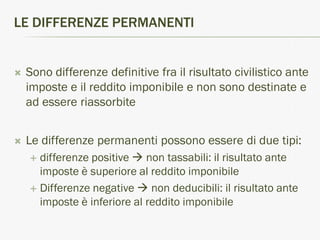

- 1. LE DIFFERENZE PERMANENTI Sono differenze definitive fra il risultato civilistico ante imposte e il reddito imponibile e non sono destinate e ad essere riassorbite Le differenze permanenti possono essere di due tipi: differenze positive non tassabili: il risultato ante imposte è superiore al reddito imponibile Differenze negative non deducibili: il risultato ante imposte è inferiore al reddito imponibile

- 2. LE PRINCIPALI DIFFERENZE PERMANENTI Differenze permanenti positive più comuni: Plusvalenze su partecipazioni “pex” Dividendi da società di capitali Versamenti a fondo perduto o in conto capitale dei soci e rinuncia dei soci ai crediti Redditi degli immobili non strumentali Partecipazione agli utili spettanti a lavoratori dipendenti e ad associati in partecipazione

- 3. LE PRINCIPALI DIFFERENZE PERMANENTI Differenze permanenti negative più comuni Minusvalenze su partecipazioni “pex” Spese di rappresentanza Spese relative a operazioni con Paesi “black list” Imposte sui redditi Autovetture, telefoni Spese relative a beni immobili non strumentali Interessi passivi indeducibili Erogazioni liberali Spese di vitto e alloggio relative a trasferte Minusvalenze non realizzate Perdite su crediti

- 4. LE DIFFERENZE TEMPORANEE E LA FISCALITÀ DIFFERITA Sorgono in un esercizio ma sono destinate a essere riassorbite in uno o più esercizi futuri. Si originano quando costi e ricavi sono iscritti in bilancio in un esercizio differente dal periodo di imposta in cui concorrono a formare il reddito imponibile Le differenze temporanee si suddividono in due tipologie: differenze tassabili imposte differite; differenze deducibili imposte anticipate.

- 5. LE DIFFERENZE TASSABILI E LE IMPOSTE DIFFERITE Sono differenze temporanee che si tradurranno in importi imponibili negli esercizi futuri Hanno segno positivo in quanto il risultato civilistico ante imposte è superiore al reddito imponibile fiscale Il differimento di imposizione comporta la rilevazione di imposte differite passive Sono imposte di competenza dell'esercizio ma non esigibili.

- 6. LE DIFFERENZE TASSABILI E LE IMPOSTE DIFFERITE Le differenze imponibili si originano da: ilrinvio della tassazione di componenti positivi di reddito a esercizi successivi a quelli in cui sono imputati in bilancio la deduzione dei componenti negativi di reddito in esercizi precedenti a quello della loro iscrizione in bilancio

- 7. RILEVAZIONE CONTABILE DELLE IMPOSTE DIFFERITE Scritture esercizio in cui emergono differenze tassabili fra risultato civilistico e reddito imponibile IMPOSTE DIFFERITE A FONDO IMPOSTE DIFFERITE voce 22) di C/E voce B.2. di S/P (passivo) esercizio in cui si riversano e si annullano le differenze tassabili FONDO IMPOSTE DIFFERITE A IMPOSTE DIFFERITE voce B.2. di S/P (passivo) voce 22) di C/E

- 8. LE DIFFERENZE DEDUCIBILI E LE IMPOSTE ANTICIPATE Sono differenze temporanee che si tradurranno in importi deducibili negli esercizi futuri Hanno segno negativo in quanto íl risultato civilistico dell’esercizio è inferiore al reddito imponibile Le imposte esigibili nell'esercizio sono superiori alle imposte di competenza Sono imposte esigibili nell'esercizio ma di competenza degli esercizi futuri

- 9. LE DIFFERENZE DEDUCIBILI E LE IMPOSTE ANTICIPATE Le differenze deducibili si originano da: l'imposizione di componenti positivi di reddito in un esercizio precedente a quello della loro rilevazione contabile la deduzione di componenti negativi di reddito in un esercizio successivo a quello della loro rilevazione contabile; sono tali: limitazioni alla deducibilità di accantonamenti a fondi del passivo e per rettifiche di valore; la deducibilità di alcuni costi facoltativamente differita; la deducibilità di alcuni costi “per cassa” anziché “per competenza”

- 10. RILEVAZIONE CONTABILE DELLE IMPOSTE ANTICIPATE Scritture esercizio in cui emergono differenze deducibili fra risultato civilistico e reddito imponibile IMPOSTE ANTICIPATE A IMPOSTE ANTICIPATE voce C.II.4-ter di S/P (attivo) voce 22) di C/E esercizio in cui si riversano e si annullano le differenze deducibili IMPOSTE ANTICIPATE A IMPOSTE ANTICIPATE voce 22) di C/E voce C.II.4-ter di S/P (attivo)