Recommandé

Contenu connexe

En vedette

En vedette (15)

Plus de Ant Wong

Plus de Ant Wong (20)

Biweekly Financial Commentary 08 11 10

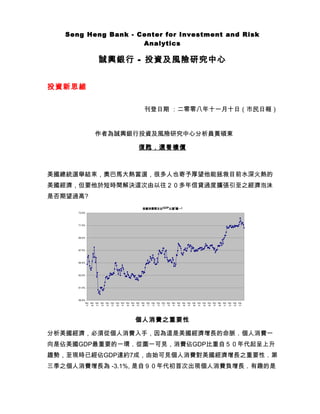

- 1. Seng Heng Bank - Center for Investment and Risk Analytics 誠興銀行 - 投資及風險研究中心 投資新思維 刊登日期 :二零零八年十一月十日(市民日報) 作者為誠興銀行投資及風險研究中心分析員黃碩東 復甦,還看樓價 美國總統選舉結束,奧巴馬大熱當選,很多人也寄予厚望他能拯救目前水深火熱的 美國經濟,但要他於短時間解決這次由以往20多年信貸過度擴張引至之經濟泡沬 是否期望過高? 美國消費開支佔GDP比重(圖一) 73.0% 71.0% 69.0% 67.0% 65.0% 63.0% 61.0% 59.0% Mar- Mar- Mar- Mar- Mar- Mar- Mar- Mar- Mar- Mar- Mar- Mar- Mar- Mar- Mar- Mar- Mar- Mar- Mar- Mar- Mar- Mar- Mar- Mar- Mar- Mar- Mar- Mar- Mar- Mar- Mar- 47 49 51 53 55 57 59 61 63 65 67 69 71 73 75 77 79 81 83 85 87 89 91 93 95 97 99 01 03 05 07 個人消費之重要性 分析美國經濟,必須從個人消費入手,因為這是美國經濟增長的命脈.個人消費一 向是佔美國GDP最重要的一環.從圖一可見,消費佔GDP比重自50年代起呈上升 趨勢,至現時已經佔GDP達約7成,由始可見個人消費對美國經濟增長之重要性.第 三季之個人消費增長為 -3.1%, 是自90年代初首次出現個人消費負增長.有趣的是

- 2. Seng Heng Bank - Center for Investment and Risk Analytics 誠興銀行 - 投資及風險研究中心 於本世紀初因科網爆破而出現之經濟衰退並沒有令個人消費出現負增長(圖二), 所以經濟便能快速反彈.美國人一向視消費如命,今次個人消費出現大幅倒退說明 問題之嚴重性,當中可以有很多因素.例如是經濟前景暗淡而影響個人消費情緒. 10月份之消費者信心指數下跌至自數據起始以來的新低可見一班.又例如下跌原 因可以是可支配收入下跌.於年前前聯儲局主席格林斯潘 (Alan Greenspan)及甘迺 迪 (James Kennedy)進行了一項美國樓宇加按貸款對美國經濟增長影響之研究.筆者 以下將說明此研究的結果. 美國個人消費增長(圖二) 10.0% 8.0% 6.0% 4.0% 2.0% 0.0% Jan-80 Jan-82 Jan-84 Jan-85 Jan-86 Jan-88 Jan-90 Jan-92 Jan-94 Jan-96 Jan-98 Jan-00 Jan-04 Jan-05 Jan-06 Jan-08 Jan-81 Jan-83 Jan-87 Jan-89 Jan-91 Jan-93 Jan-95 Jan-97 Jan-99 Jan-01 Jan-02 Jan-03 Jan-07 -2.0% -4.0% -6.0% -8.0% -10.0% 樓宇加按貸款 於2001年及2002年,美國季度經濟的確出現了負增長,出現了經濟衰退,但若以 年度計算,實質上仍然錄得正增長.據研究所得 (見圖三),這兩年之經濟增長全因為 樓宇加按貸款所致,若撇除樓宇加按貸款的影響,實質是負增長.而於04,05,及06 年, 樓宇加按貸款對GDP的增長貢獻分別是3%, 3%及2%. 假設這幾年間美國人沒有獲 得樓宇加按貸款從而去消費令致經濟以較高速度增長,期內平均經濟增長實質是低 於1%.

- 3. Seng Heng Bank - Center for Investment and Risk Analytics 誠興銀行 - 投資及風險研究中心 經濟增長 vs 撇除樓宇加洝之經濟增長(圖三) % 5 4 3 2 1 0 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 -1 -2 GDP GDP (撇除樓宇加按貸款) 樓宇加按貸款增長(圖四) 2500 2000 1500 億 美 元 1000 500 0 05Q1 05Q2 05Q3 05Q4 06Q1 06Q2 06Q3 06Q4 07Q1 07Q2 07Q3 07Q4 08Q1 08Q2 從圖四可見到過去幾年新增樓宇加按貸款的數據,於2005年,美國人從新增樓宇加按 貸款所得的款項為5950億美元,這金額成了某種形式的消費支出,不要忘記如上文所 說,這對GDP增長貢獻達3%. 而2006年的樓宇加按貸款為6882億,07年已跌至470億.

- 4. Seng Heng Bank - Center for Investment and Risk Analytics 誠興銀行 - 投資及風險研究中心 今年第二季度的新增樓宇加按貸款更大減至只有95億美元. 美國樓房數據(圖五) 40.0% 30.0% 20.0% 10.0% 0.0% Nov-01 Nov-02 Nov-03 Nov-04 Nov-05 Nov-06 Nov-07 -10.0% -20.0% -30.0% -40.0% -50.0% 新屋動工 新屋銷售 二手屋銷售 Case-Shiller 樓價 樓價持續下跌 事實上,我們可從美國樓價可看出加按貸款下跌的原因.從圖五可見,美國全國樓 價指數於06年增長開始放緩.07年樓價開始下跌,至今年8月尾樓價比去年同期已 經下跌16%.當樓價上升時,物業當然可加按,但樓價下跌,業主不但不能加按,還 可能成為負資產.除此之外,銀行收緊信貸也是其中一個原因.在樓價沒有止跌回升 及銀行大幅收緊信貸的環境下,於可見之未來加按貸款將比之前幾年大幅減少,這 個為美國人過往很重要之消費金錢來源將不復再. 總結 以上研究指出樓宇加按貸款是美國個人消費的重要資金來源.樓宇加按貸款是推動 消費的重要因素,繼而推動經濟增長.在現時新增樓宇加按貸款大幅減少下,個人消

- 5. Seng Heng Bank - Center for Investment and Risk Analytics 誠興銀行 - 投資及風險研究中心 費資金來源也大減.美國經濟要真轉好相信先要樓價止跌回升,及銀行回復正常借 貸,從而令個人消費增長回升. (讀者如有任何意見,可電郵至feedback@stshb.com)