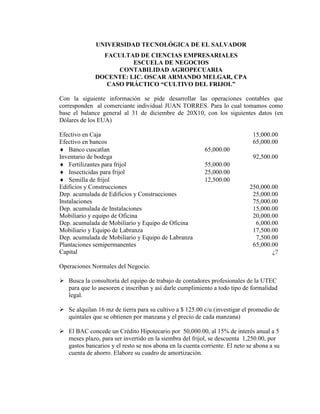

1. UNIVERSIDAD TECNOLÓGICA DE EL SALVADOR

FACULTAD DE CIENCIAS EMPRESARIALES

ESCUELA DE NEGOCIOS

CONTABILIDAD AGROPECUARIA

DOCENTE: LIC. OSCAR ARMANDO MELGAR, CPA

CASO PRÁCTICO “CULTIVO DEL FRIJOL”

Con la siguiente información se pide desarrollar las operaciones contables que

corresponden al comerciante individual JUAN TORRES. Para lo cual tomamos como

base el balance general al 31 de diciembre de 20X10, con los siguientes datos (en

Dólares de los EUA)

Efectivo en Caja 15,000.00

Efectivo en bancos 65,000.00

Banco cuscatlan 65,000.00

Inventario de bodega 92,500.00

Fertilizantes para frijol 55,000.00

Insecticidas para frijol 25,000.00

Semilla de frijol 12,500.00

Edificios y Construcciones 250,000.00

Dep. acumulada de Edificios y Construcciones 25,000.00

Instalaciones 75,000.00

Dep. acumulada de Instalaciones 15,000.00

Mobiliario y equipo de Oficina 20,000.00

Dep. acumulada de Mobiliario y Equipo de Oficina 6,000.00

Mobiliario y Equipo de Labranza 17,500.00

Dep. acumulada de Mobiliario y Equipo de Labranza 7,500.00

Plantaciones semipermanentes 65,000.00

Capital ¿?

Operaciones Normales del Negocio.

Busca la consultoría del equipo de trabajo de contadores profesionales de la UTEC

para que lo asesoren e inscriban y así darle cumplimiento a todo tipo de formalidad

legal.

Se alquilan 16 mz de tierra para su cultivo a $ 125.00 c/u (investigar el promedio de

quintales que se obtienen por manzana y el precio de cada manzana)

El BAC concede un Crédito Hipotecario por 50,000.00, al 15% de interés anual a 5

meses plazo, para ser invertido en la siembra del frijol, se descuenta 1,250.00, por

gastos bancarios y el resto se nos abona en la cuenta corriente. El neto se abona a su

cuenta de ahorro. Elabore su cuadro de amortización.

2. Se paga 5,760.00, de mano de obra en la preparación de la tierra. (prepare la planilla

correspondientes y elabore los ajustes pertinentes)

Se compra 8,000.00 en semilla para la siembra del frijol. (cotice precio y elija una

variedad de frijol)

El MAG le regla 3 sacos de frijol Centa Cuscatleco

Se paga mano de obra en la siembra del frijol en las 6mz arrendadas asiendo un

costo total por 2,880.00. (prepare la planilla correspondientes y elabore los ajustes

pertinentes)

Se compra abonos y fertilizantes por 9,000.00 y 6,000.00 de insecticidas y

herbicidas que fueron utilizadas en su totalidad en las 6mz. Lleve el control de

inventarios por el costo promedio.

Se abona otra cuota.

Se paga por el mantenimiento de la siembra del frijol de limpias y chapoda,

ascienden a un costo total de 1,600.00.

Se paga mano de obra por el arranque aporreo del frijol por 3,000.00 por el total de

la recolección y transporte. prepare la planilla correspondientes y elabore los ajustes

pertinentes)

El dueño del negocio entrega $ 1000.00 en efectivo a la banca.

Los costos por el secado del frijol ascienden a 1,200.00

Se abona otra cuota

El almacenado en los sacos incurre en un costo de 5,200.00. del cual se recolectan

180qq de frijol para su venta.

Se deprecia la maquinaria y equipo de labranza por 550.00, elabore los cuadros de

depreciación por el método de línea recta.

El dueño del negocio regala a sus empleados 2 qq de frijol a cada uno. (asuma que

solo se lo da a 3 empleados)

El dueño del negocio deja para consumo 10 qq de frijol.

Se vende el total de los quintales recolectados de la siembra a un precio de venta de

$12.00 cada quintal, de los cuales nos pagan en efectivo en las oficinas para luego

ser remesados al banco.

3. Se pagan los saldos y los respectivos intereses del préstamo otorgado por el banco.

Se remesa el efectivo por la venta efectuada.

Se incurre en gastos administrativos en sueldos y honorarios por 2,000.00. y gastos

de venta por 1,500.00 por transporte de la venta del frijol. Detalle los gastos.

El dueño del negocio retira $ 4000.00 en efectivo a la entidad

Nota: las operaciones contables alguna se pagan en efectivo y se quedan provisionadas.

Se pide:

El comerciante no tiene nada de registros contable, pero ustedes como despacho

profesional lo deben asesorar hasta que el se encuentre legalizado en todo aspecto.

Presente los registros contables y Estados Financieros con Base a NIC/NIIF, además

de las notas y políticas contables (siempre con base a NIIF para Pymes (versión

2009)

Presente las Declaraciones de IVA, Pago a Cuenta y Renta.

No olvide cotizar precios, esto debe hacerse en los 3 casos prácticos a entregar.