Novena de Pentecostes com textos de São João Eudes

Conciliao aula 2 e 3 de 16 10 e 17.10 2013

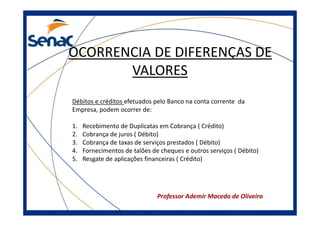

1. OCORRENCIA DE DIFERENÇAS DE

VALORES

Débitos e créditos efetuados pelo Banco na conta corrente da

Empresa, podem ocorrer de:

1.

2.

3.

4.

5.

Recebimento de Duplicatas em Cobrança ( Crédito)

Cobrança de juros ( Débito)

Cobrança de taxas de serviços prestados ( Débito)

Fornecimentos de talões de cheques e outros serviços ( Débito)

Resgate de aplicações financeiras ( Crédito)

Professor Ademir Macedo de Oliveira

2. OCORRENCIA DE DIFERENÇAS DE

VALORES POR ERROS

Erros internos ( Empresa):

1.

2.

3.

4.

5.

Omissão de lançamentos

Valores lançados a maior

Valores lançados a menor

Lançamentos duplicados

Lançamentos de uma conta em outra

Professor Ademir Macedo de Oliveira

3. Não se esqueça !!!

Interpretação Contábil:

(-)Débitos lançados no Razão

(+) Créditos lançados no Extrato

(+) Créditos lançados no Razão

(-) Débitos lançados no Extrato

Professor Ademir Macedo de Oliveira

5. ANÁLISE DO CASO PRÁTICO

(-) O depósito do dia 20.02, pertence ao Banco Safra S . A. e foi lançado

indevidamente pela contabilidade. R$ 1.000,00

(+) O cheque: 111.331, de 19.02, se refere ao pagamento do Fornecedor

H e ainda não foi compensado. R$ 2.000,00

(-) Débitos de 02.02, referente ao fornecimento de talões de cheques,

constam em Extrato e NÃO no Razão. R$ 15,00 + R$ 15,00

6. ANÁLISE DO CASO PRÁTICO

(-) Em 27.02, há um aviso de débito de uma duplicata descontada,

porém não quitada pelo cliente. R$ 200,00

(-) O cheque: 111.303,compensado no dia 27.02,está lançado com uma

diferença na contabilidade. R$ 552,00

7. ANÁLISE DO CASO PRÁTICO

( + ) Em 20.02, há um aviso de crédito referente a duplicata 005 que

estava em cobrança simples no Banco. R$ 1.500,00

( + ) Em 27.02, o Banco efetuou um lançamento como depósito em

dinheiro, INDEVIDAMENTE. R$ 500,00

8. CONTABILIZAÇÃO DE AJUSTES

1. Transferência de 1.000,00 do Banco Santos , para o Banco Safra.

2. Reconhecimento da despesa de 15,00, no Banco Santos referente a

fornecimento de talões de cheques.

3. Reconhecimento da despesa de 15,00, no Banco Santos referente a

fornecimento de talões de cheques.

4. Reconhecimento de 200,00 no Banco Santos, da duplicata descontada e

não quitada pelo cliente.

5. Contabilização da diferença de 27,00 referente ao cheque: 111.303 que

se trata do pagamento de um fornecedor.

6. Aviso de crédito de 1.500,00 referente a cobrança de duplicata de

clientes.

7. Reconhecimento de 500,00 na conta Banco, com responsabilidade no

Contas a Pagar