Contenu connexe

Similaire à 日本の案(システム・フロー等)

Similaire à 日本の案(システム・フロー等) (9)

日本の案(システム・フロー等)

- 1. 日本の例(マイナンバー活用案) ①休眠口座の管理

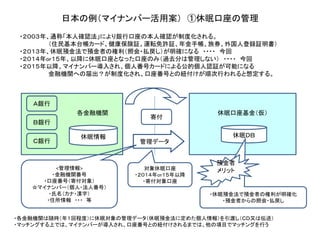

・2003年、通称「本人確認法」により銀行口座の本人確認が制度化される。

(住民基本台帳カード、健康保険証、運転免許証、年金手帳、旅券、外国人登録証明書)

・2013年、休眠預金法で預金者の権利(照会・払戻し)が明確になる ・・・・ 今回

・2014年or15年、以降に休眠口座となった口座のみ(過去分は管理しない) ・・・・ 今回

・2015年以降、マイナンバー導入され、個人番号カードによる公的個人認証が可能になる

金融機関への届出?が制度化され、口座番号との紐付けが順次行われると想定する。

A銀行

各金融機関 休眠口座基金(仮)

寄付

B銀行

休眠情報 休眠DB

C銀行 管理データ

預金者

<管理情報> 対象休眠口座 メリット

・金融機関番号 ・2014年or15年以降

・口座番号(寄付対象) ・寄付対象口座

☆マイナンバー(個人・法人番号)

・氏名(カナ・漢字) ・休眠預金法で預金者の権利が明確化

・住所情報 ・・・ 等 ・預金者からの照会・払戻し

・各金融機関は随時(年1回程度)に休眠対象の管理データ(休眠預金法に定めた個人情報)を引渡し(CD又は伝送)

・マッチングする上では、マイナンバーが導入され、口座番号との紐付けされるまでは、他の項目でマッチングを行う

- 2. 日本の例(マイナンバー活用案) ②預金者からの休眠口座の照会

○預金者はインターネット経由で、休眠ポータルサイトで休眠DB(寄付対象休眠口座情報)の照会が可能

・マイナンバー導入前は、他の複数キーで検索を可能とし、金額はマスクする(例1万以上か1万以下か表示)

・マイナンバー導入後は、マイナンバーで該当の休眠口座情報が検索可能となる。

・個人番号カードによる公的個人認証で本人確認が可能な場合、金額まで照会が可能となる。

・マイ・ポータルにも休眠口座情報を表示することで、各金融機関からの休眠預金のお知らせの郵送が不要になる。

○寄付対象以外の休眠情報も含め各金融機関(都銀・地銀・信金・信組・労金・郵貯等)サイトでも照会可能。※①

・照会可能期間は休眠口座となる事前(休眠預金のお知らせ郵送頃)から金融機関側の状況を公開する。

・検索条件は休眠ポータルに準じて照会可能とし、各金融機関ごとまたは業態ごとの検索を可能にする。

○顧客は該当の休眠口座の払戻しを行う場合は、該当の金融機関の窓口で手続きを行う

○各手続き状況は各サイトから確認を可能とする(※①)

休眠ポータルサイト

(休眠口座基金:仮) マイ・ポータル

・休眠口座情報

休眠DB 金額○

金額○

※寄付対象休眠口座情報 公的個人認証

※情報連携※① 金額○

各金融機関

(都銀・地銀・信金・信組・労金・郵貯 等) 金額×

※①

休眠情報 金額△

公的個人認証ナシ

※寄付対象以外の休眠情報

インターネット

※①金融機関の任意機能 凡例 金額○:金額表示 金額×:金額マスク 金額△:金融機関の認証により条件表示

- 4. 【別紙】 システム構成(マイナンバー活用案)

幹事

休眠管理システム 金融機関

金融機関 中継システム

金融機関 中継システム

休眠情報

消込管理 休眠DB

本人口座

マイナンバー

連携

金融機関

(窓口)

マイ・ポータル

(マイナンバー)

払戻し

申請書

公的個人認証ナシ 公的個人認証