La planeación de mercadotecnia implica varios pasos clave: 1) definir la misión y objetivos de la organización, 2) evaluar las unidades estratégicas de negocios, 3) seleccionar los mercados objetivo y desarrollar estrategias de mercadotecnia a largo plazo, y 4) crear un plan anual de mercadotecnia. El proceso de control incluye comparar los resultados con los objetivos, determinar los factores responsables de los resultados, y planificar mejoras. Finalmente, la auditoría de mercadotecnia eval

1. PLANIFICACIÓN DE MERCADOTECNIA

I. Determinación del Mercado Potencial y de la Participación en el Mercado.- La planeación es sacar

algo del pasado, para decidir en el presente lo que se hará en el futuro. O decidir ahora lo que se va a

hacer más tarde cuándo y cómo se va a hacer y quién lo hará. En esencia, la planeación implica poner de

acuerdo a los medios con los fines, o los factores y los rendimientos. Los niveles de planeación son los

siguientes:

1. Planeación Estratégica de una Compañía.- La gerencia define la misión de la organización, establece las

metas a largo plazo de la organización y decide sobre amplias estrategias formuladas para lograr esas

metas. Esta planeación total de la empresa toma en consideración los requisitos financieros de una

empresa, la capacidad de producción, las necesidades laborales, la investigación y el desarrollo y la

capacidad de mercadotecnia.

2. Planeación de la Unidad Estratégica de Negocios por cada Negocio Individual.- Cada V.E.N. dirige su

propia planeación estratégica a nivel negocio.

3. Planeación Estratégica de Mercadotecnia.- Incluye la selección de mercados meta y el desarrollo de

programas de largo alcance para los principales elementos de la mezcla comercial.

4. Planeación Anual de Mercadotecnia.- El plan anual de mercadotecnia es una parte que cubre un

segmento de tiempo en el proceso de planeación estratégica. Es un plan que cubre las operaciones de

mercadotecnia de un año para una línea de productos, productos principales, marca o mercado.

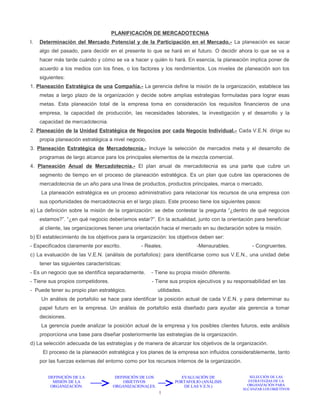

La planeación estratégica es un proceso administrativo para relacionar los recursos de una empresa con

sus oportunidades de mercadotecnia en el largo plazo. Este proceso tiene los siguientes pasos:

a) La definición sobre la misión de la organización: se debe contestar la pregunta “¿dentro de qué negocios

estamos?”. “¿en qué negocio deberíamos estar?”. En la actualidad, junto con la orientación para beneficiar

al cliente, las organizaciones tienen una orientación hacia el mercado en su declaración sobre la misión.

b) El establecimiento de los objetivos para la organización: los objetivos deben ser:

- Especificados claramente por escrito. - Reales. -Mensurables. - Congruentes.

c) La evaluación de las V.E.N. (análisis de portafolios): para identificarse como sus V.E.N., una unidad debe

tener las siguientes características:

- Es un negocio que se identifica separadamente. - Tiene su propia misión diferente.

- Tiene sus propios competidores. - Tiene sus propios ejecutivos y su responsabilidad en las

- Puede tener su propio plan estratégico. utilidades.

Un análisis de portafolio se hace para identificar la posición actual de cada V.E.N. y para determinar su

papel futuro en la empresa. Un análisis de portafolio está diseñado para ayudar ala gerencia a tomar

decisiones.

La gerencia puede analizar la posición actual de la empresa y los posibles clientes futuros, este análisis

proporciona una base para diseñar posteriormente las estrategías de la organización.

d) La selección adecuada de las estrategías y de manera de alcanzar los objetivos de la organización.

El proceso de la planeación estratégica y los planes de la empresa son influidos considerablemente, tanto

por las fuerzas externas del entorno como por los recursos internos de la organización.

DEFINICIÓN DE LA DEFINICIÓN DE LOS EVALUACIÓN DE SELECCIÓN DE LAS

MISIÓN DE LA OBJETIVOS PORTAFOLIO (ANÁLISIS ESTRATEGÍAS DE LA

ORGANIZACIÓN. ORGANIZACIONALES. DE LAS V.E.N.) ORGANIZACIÓN PARA

ALCANZAR LOS OBJETIVOS

1

2. Después de realizar la planeación estratégica para la organización se debe realizar la planeación para

cada V.E.N.. La planeación para mercadotecnía debe ser compatible con la organización y los objetivos de

esta.

El proceso de planeación estratégica consta de los siguientes pasos:

1. Realizar un análisis de la situación. 4. Diseñar la mezcla de mercadotecnía estratégica.

2. Determinar los objetivos de mercadotecnía. 5. Preparar un plan anual de mercadotecnía.

3. Seleccionar los mercados meta y medir la demanda.

Un análisis de la situación es una revisión del programa de mercadotecnía actual de la organización,

incluye un análisis de las fuerzas ambientales externas o de los recursos que rodean el mercado de

mercadotecnía de la organización, incluye también una revisión detallada de la mezcla de mercadotecnía

actual de la organización.

Los objetivos de mercadotecnía deben ser realistas, específicas, mensurables y recíprocamente

consistentes, deben ser especificados por escrito.

La selección de los mercados meta es analizar en detalle los mercados actuales e identificar los mercados

potenciales; se debe decidir hasta que grado y de qué manera se quiere segmentar los mercados. Se debe

predecir también las ventas en los diferentes mercados.

Luego se debe preparar una mezcla de mercadotecnía estratégica, que constituye el conjunto de esfuerzos

mercadotecnía de la organización.

Posteriormente se realiza un plan anual de mercadotecnía, que es la guía principal que cubre un año de

actividades de mercadotecnía. El plan incluye:

1. La especificación de los objetivos.

2. La identificación de los mercados meta.

3. Las estrategías y tácticas que pertenecen a la mezcla de mercadotecnía

4. La información relacionada con el apoyo presupuestario para la actividad de mercadotecnía.

II. Métodos de Pronóstico de Demanda del Mercado.- El pronóstico de la demanda es fundamental en la

planeación de mercadotecnía. Factor de mercado e índice de mercado: un factor de mercado es un

elemento que:

1. Existe en un mercado. 2. Puede medirse cuantitativamente.

3. Se relaciona con la demanda de un producto o servicio.

Un índice de mercado es un factor de mercado expresado como un porcentaje, o en alguna otra forma

cuantitativa, que se relaciona con alguna cifra base.

El potencial de mercado para un producto es el total de ventas que se espera de ese producto de parte de

todos los vendedores durante un período específico en un mercado meta.

El potencial de ventas (sinónimo de participación de mercado) es la participación de un potencial de

mercado que una organización espera lograr.

Un pronóstico de ventas es una estimación de ventas durante un futuro periódo específico y bajo un plan

de mercadotecnía determinado.

Los métodos de pronóstico de la demanda más utilizados son:

2

3. 1. Métodos Ingenuos: Método Simple; Método de Intenciones del Comprador; Opinión de los vendedores;

Opinión de los ejecutivos; Opinión de expertos.

2. Métodos Estadísticos: Series de Tiempo; Método de mínimos cuadrados; Método de promedios.

CONTROL DE LA MERCADOTECNIA

A. Significado de Control.- El control es una función administrativa que se ocupa de evaluar y corregir el

desempeño de las actividades para asegurar el cumplimiento de los objetivos y planes.

B. Proceso de Control.- El proceso de control tiene tres pasos:

1. Descubrir que paso: Observar hechos y comparar los resultados con los objetivos propuestos y determinar

en qué difieren.

2. Descubrir Porque paso: Determinar cuales de los factores específicos de los programas de mercadotecnía

fueron responsables de los resultados

3. Decidir que se debe hacer: Planificar el programa del próximo período así como las actividades de manera

que se corrijan y mejoren el desempeño y rendimiento poco satisfactorio

C. Tipos de Control.-

1) Control del Plan Anual: Se refiere a los pasos que se dan durante el año para verificar el desempeño

contra el plan y aplicar medidas correctivas. Se pueden utilizar las siguientes técnicas:

a) Análisis de Ventas: Es el esfuerzo de medir y evaluar las metas fijadas, existen dos instrumentos

específicos:

- Análisis de variación de ventas: es un intento por determinar la proporción relativa de los factores que

influyeron en el desempeño.

- Análisis de micro ventas: es un intento por determinar los productos específicos, territorios, etc., que dejaron

de producir la proporción esperada de ventas.

b) Análisis de Participación de Mercado: Determinación de como se está trabajando en relación a los

competidores.

Se tiene cuatro medidas diferentes:

- Participación general del mercado: son las ventas expresadas como porcentaje de las ventas totales de la

industria.

- Participación de mercado servido: son sus ventas expresadas como porcentaje de las ventas totales del

mercado servido (mercado meta). Es mayor que la participación general de mercado.

- Participación relativa de mercado con los tres competidores principales. expresar las ventas como porcentaje

de las ventas combinadas de los tres competidores principales.

- Participación relativa de mercado con el competidor líder: expresar las ventas como porcentaje de las ventas

del competidor más prominente.

Se puede analizar los movimientos de participación de mercado con los cuatro componentes siguientes:

* Penetración de clientes: porcentaje de todos los clientes que compran a la empresa.

* Lealtad de clientes: son las compras de los clientes como porcentaje de las compras totales de todos los

proveedores del mismo producto.

* Selectividad de clientes: es el tamaño de la compra media del cliente a la empresa, como porcentaje del

tamaño de la compra mayor del cliente de una empresa ordinaria.

3

4. * Selectividad del precio: es el precio medio que cobró la empresa. Expresado como porcentaje del precio

medio cobrado por las otras empresas.

c) Análisis de las Relaciones de Gastos de Mercadotecnía a Ventas: se debe verificar los costos de

mercadotecnía en relación con las ventas, para determinar sino se está gastando demasiado para alcanzar

las metas de ventas. Se puede analizar:

- Fuerza de ventas (15%).

- Publicidad de ventas (5%).

- Promoción de ventas a ventas (6%)

- Investigación de mercado a ventas (1%)

- Administración de ventas a ventas (3%).

d) Análisis Financiero: Tiene por objeto identificar los factores que afectan la tasa de utilidad sobre el capital

neto de la empresa.

- Margen de utilidad : Utilidad / ventas.

- Rotación de activo : Ventas / activo total.

- Utilidad sobre activo : Utilidad / activo total.

- Ventaja financiera : Activo total / capital neto.

- Utilidad sobre capital : Utilidad / capital neto

e) Búsqueda de la Actitud del Cliente: Se pretende establecer las actitudes de los clientes, distribuidores y

otros participantes. Se puede utilizar:

- Atención de quejas y sugerencias. - Consulta a clientes

f) Acción Correctiva:

- Recortamiento de producción. - Reducción de precios. - Mayor presión sobre los vendedores

- Reducción de personal. - Reducción de inversiones. - Venta de propiedad.

- Venta de la empresa

2. Control de Productividad.- Se refiere a determinar la productividad de los productos, territorios,

mercados, canales de distribución y tamaños de órdenes. El punto de partida de este análisis es el estado

de resultados.

3. Control de Eficiencia.-

- Eficiencia de personal de ventas.

- Eficiencia de la publicidad.

- Eficiencia de promoción de ventas

- Eficiencia de distribución.

4. Control estratégico.- Debido a los rápidos cambios en el ambiente de mercado cada empresa debe hacer

periódicamente nuevas valorizaciones de su forma de acercarse al mercado a este respecto se puede

utilizar la siguiente técnica:

- Clasificación de la efectividad de mercadotecnía en función a la:

* Filosofía del cliente.

* Organización de mercadotecnia integrada.

* Adecuada información de mercadotecnia.

* Orientación estratégica.

4

5. * Eficiencia de operaciones.

Cada uno de los atributos se hace con un cuestionario dirigido a los clientes, asignando puntos y se compara

con una escala que identifique extremos positivos y negativos.

D. Auditoria de Mercadotecnia.- La auditoria de mercadotecnia es un examen completo, sistemático,

integral y periódico del medioambiente, objetivos, estrategias y actividades de la organización.

El propósito de la auditoria es el de determinar áreas de problemas y oportunidades y recomendar un plan de

acciones correctivas para mejorar el funcionamiento de la mercadotecnia de la empresa.

El proceso de auditoria de mercadotecnia es el siguiente:

1. Reunión de ejecutivo para determinar objetivos, profundidad, cobertura y tiempo de la auditoria.

2. Diseño del cuestionario de análisis.

3. Recolección de datos.

4. Análisis de datos.

5. Presentación de informe con resultados y recomendaciones.

6. Discusión asimilación y formulación de nuevas acciones de mercadotecnia.

La auditoria de mercadotecnia puede alcanzar los siguientes aspectos:

a) Auditoria del medio ambiente: Análisis de las variables micro y macro ambientales.

b) Auditoria de estrategías de mercadotecnía: Revisión de objetivos y estrategías.

c) Auditoria de organización de mercadotecnia: Evaluar la capacidad de la organización de mercadotecnía.

d) Auditoria de los sistemas de mercadotecnia: Análisis de la planeación control e innovación en

mercadotecnia.

e) Auditoria de productividad de mercadotecnia: Análisis de la efectividad y de los costos

f) Auditoria de la mezcla de mercadotecnia.

E. Análisis de Costos de Comercialización.- Es un análisis de los gastos de operación del estado de

resultados de la empresa, como parte del análisis se puede estudiar las variaciones entre los gastos

presupuestados y ejecutados. Los costos de mercadotecnía se pueden analizar de 3 maneras:

1.- Análisis de los gastos en el libro mayor.

2.- Análisis de los gastos funcionales (actividades), análisis de los gastos de publicidad, almacenamiento,

venta personal, procesamiento de pedidos y administración.

3.- Análisis de gastos funcionales por segmento de mercado.

Los problemas implicados en el análisis de costos son:

a) Asignación de los costos tanto a las funciones como a los segmentos sobre todo en los gastos indirectos

(administrativos).

b) Utilización del costo total contra el margen de contribución, con el primero se asignan a cada unidad de

mercadotecnía los costos totales, mientras que con el segmento se le asignan sólo los gastos indirectos.

COMERCIALIZACIÓN INTERNACIONAL

Existen dos factores que podrían atraer a las organizaciones al comercio exterior:

1. Podrían verse empujadas por la falta de oportunidades en el mercado doméstico.

2. Podrían verse arrastradas por las crecientes oportunidades para sus productos en otros países.

El comercio internacional no involucra técnicas nuevas de mercadotecnia.

5

6. I. Medio Ambiente del Mercado Internacional: La disposición de una nación hacía diferentes propósitos y

servicios y su atractivo general, como mercado para las organizaciones extranjeras, depende de su medio

ambiente económico, político, legal, cultural y comercial.

a) Ambiente Económico: Se considera la estructura industrial y el ingreso nacional.

Las estructuras industriales pueden ser:

- Economías de subsistencia.

- Economías exportadoras de materias primas.

- Economías de industrialización.

- Economías industriales.

Las estructuras del ingreso nacional se pueden clasificar en:

- Ingresos familiares muy bajos.

- Ingresos familiares en su mayoría bajos.

- Ingresos familiares muy bajos y muy altos.

- Ingresos familiares bajos, medios y elevados.

- Ingresos familiares medios en su mayoría.

b) Ambiente Político Legal: Se debe considerar:

- Actitudes hacia la compra internacional.

- Estabilidad política.

- Reglamentaciones monetarias.

- Burocracia gubernamental.

c) Ambiente Cultural: Cada país posee sus propias tradiciones culturales, preferencias y tabúes que el

comerciante debe estudiar con todo cuidado.

II. Decisiones de Mercadotecnia Internacional.- Antes de ir al exterior, una organización debería tratar de

definir sus objetivos y políticas de mercado internacional. Se debe decidir sobre los siguientes aspectos:

a) Proporción de ventas al exterior su relación con las ventas totales.

b) Pocos países o muchos países.

c) Tipos de países.

La elección de mercado parece relativamente simple y directa, normalmente los países candidatos

deberían catalogarse mediante varios criterios como:

1. Estimación del potencial de mercado corriente: Investigación de mercado, para determinar el

tamaño del mercado.

2. Pronóstico del futuro potencial de mercado: Crecimiento del mercado.

3. Pronóstico del potencial de ventas: Demanda.

4. Pronóstico de costos y utilidades: Costo de hacer negocios.

5. Estimación de la tasa de devolución sobre la inversión: Nivel de riesgos.

III. Decisiones De Entrada Y Operación .- se tiene 3 opciones:

a) Exportar: Producción doméstica y venta en el exterior. Se puede exportar de dos formas:

1. Exportación indirecta por medio de:

* Comerciantes de exportación con base doméstica.

6

7. * Agentes de exportación con base doméstica.

* Organización cooperativa.

2. Exportación directa por medio de:

* Departamentos o divisiones de exportaciones.

* Sucursales de ventas en el exterior.

* Representantes viajeros de exportación.

*Distribuidoras o agentes con base en el exterior.

b) Aventura conjunta: Asociarse de alguna manera con empresas extranjeras.

c) Inversión directa en el exterior.

IV. Decisión Sobre Mezcla De Mercadotecnía.- Producto y Promoción: se tiene las siguientes estrategías:

PRODUCTO

ACTUAL NUEVO

ACTUAL Extensión Directa Adaptación del

PROMOCIÓN Producto Inversión de

NUEVO Adaptación de Adaptación doble Productos

Comunicaciones

1. Extensión Directa: Significa introducir el producto en el mercado exterior en la misma forma, con las

mismas comunicaciones que la empresa utiliza en su país.

2. Adaptación De La Comunicación: La empresa introduce un producto no modificado, pero introduce

cambios en sus modificaciones.

3. Adaptación Del Producto: Implica alterar el producto para cumplir con las condiciones o preferencias

locales sin alterar las comunicaciones de mercadotecnia.

4. Adaptación Doble: Implica alterar tanto el producto como las comunicaciones para incrementar la

aceptación del producto.

5. Invención De Productos: Implica crear un producto nuevo para satisfacer una necesidad en otros países.

Canales De Distribución: Se debe contemplar los diferentes intermediarios: canal de distribución, de acuerdo

a las características del país.

En cuanto a la distribución física se considerara los medios de transporte y la forma de transporte (LAB, CIF,

FOB)

Precio: Depende del país donde se exporte.

V. Decisión De Organización De Mercadotecnia Internacional.- Una empresa para comercializar en el

exterior se puede organizar por:

a) Departamento o división de exportación.

b) División internacional.

c) Organización multinacional.

* Cálculo del precio a través del análisis Ingreso Marginal - Costo Marginal.

Demanda: P=320-20q

Ingreso Total: Pq=320q-20q2

Costo Total: 100+160q

7

8. I ng r eso Ma r ginal ⇒ IMg = 320 − 40q I ngr eso Medio ⇒ IMe = 320 − 20q

100

Costo Ma r gi nal ⇒ Cmg = 160 Costo Medio ⇒ CMe= + 160

q

I ng r eso Ma r ginal= Costo Ma r gi nal

320 − 40q = 160

− 40q = 160 − 320

− 40q = − 160

q = 4 → Ca ntidad a P r od ucir.

I ng r eso Med io (P r ecio): IMe = 320 − 20 ⋅(4) ⇒ IMe = 240 → Precio.

100

Costo Medio: CMe = + 160 ⇒ CMe = 185 → Costo Unita r io

4

Ut ilid ad Unita r ia: U u = IMe − CMe

U u = 240 − 185 ⇒ U u = 55 → Utilidad Unitaria.

Ingreso Mg Costo Mg IMe CMe

IMg q CMg q IMe q CMe q

280 1 160 1 300 1 260 1

240 2 160 2 280 2 210 2

200 3 160 3 260 3 190 3

160 4 160 4 240 4 185 4

120 5 160 5 220 5 180 5

q IT IMg IMe CT CMg CMe

1 300 --- 300 260 --- 260

2 540 240 280 420 160 210

3 740 200 260 580 160 190

4 900 160 240 740 160 185

5 1020 120 220 900 160 180

336

300

264

192

150

120

1 2 3 4 5

VALORACIÓN DE CARGOS: 6

Método De Gradación Previa O De Clasificación.-

Cargos a valorar:

Contador, Auxiliar de contador, Secretaria, Chofer, Mensajero.

GRADO 0 El trabajo rutinario - Mensajero.

CATEGORÍA NO CALIFICADO esencialmente requiere

1 poca precisión y

8

9. experiencia.

GRADO 0 Requiere cierto potencial - Auxiliar.

CATEGORÍA CALIFICADO mental y alguna - Secretaria.

2 experiencia general y - Chofer.

específica, no

desempeña tareas de

mucha dificultad.

GRADO 0 Requiere espíritu - Contador.

CATEGORÍA ESPECIALIZADO analítico y creador para

3 la solución de problemas

técnicos, complejos y

desarrollo de métodos.

Método De Alineamiento.-

Título del Representa Representan Analista Representante Promedio Salario

Puesto nte te de la Departamento Mensual

Sindical Empresa de Personal

• Contador 1 1 1 1 1 1200

• Auxiliar de 3 2 4 3 3 800

contador

• Secretaria 2 3 2 2 3 800

• Chofer 4 5 3 4 4 600

• Mensajero 5 4 5 5 4.75 400

• Valuación Por Puntos.-

FACTORES PESO 1º 2º 3º 4º 5º

GRAD GRAD GRAD GRAD GRAD

O O O O O

Habilidad:

1.- Educación. 14 14 28 42 56 70

2.- Experiencia. 16 16 32 48 64 80

Esfuerzo:

3.- Físico. 5 5 10 15 20 25

4.- Mental. 5 5 10 15 20 25

5.- Visual. 5 5 10 15 20 25

Responsabilidad:

6.- Bienes. 15 15 30 45 60 75

7.- Dinero. 15 15 30 45 60 75

8.- Información. 15 15 30 45 60 75

Condiciones de Trabajo:

9.- Riesgos de Trabajo. 5 5 10 15 20 25

10.- Ambiente de Trabajo. 5 5 10 15 20 25

Total de Puntos 100 100 200 300 400 500

9