Retail sale Time Series

•Télécharger en tant que DOCX, PDF•

0 j'aime•371 vues

Time Series

Recommandé

Contenu connexe

En vedette

Retail sale Time Series

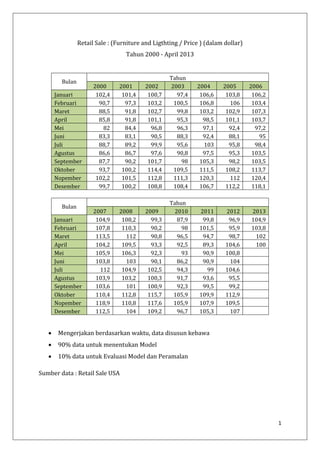

- 1. 1 Retail Sale : (Furniture and Ligthting / Price ) (dalam dollar) Tahun 2000 - April 2013 Bulan Tahun 2000 2001 2002 2003 2004 2005 2006 Januari 102,4 101,4 100,7 97,4 106,6 103,8 106,2 Februari 90,7 97,3 103,2 100,5 106,8 106 103,4 Maret 88,5 91,8 102,7 99,8 103,2 102,9 107,3 April 85,8 91,8 101,1 95,3 98,5 101,1 103,7 Mei 82 84,4 96,8 96,3 97,1 92,4 97,2 Juni 83,3 83,1 90,5 88,3 92,4 88,1 95 Juli 88,7 89,2 99,9 95,6 103 95,8 98,4 Agustus 86,6 86,7 97,6 90,8 97,5 95,3 103,5 September 87,7 90,2 101,7 98 105,3 98,2 103,5 Oktober 93,7 100,2 114,4 109,5 111,5 108,2 113,7 Nopember 102,2 101,5 112,8 111,3 120,3 112 120,4 Desember 99,7 100,2 108,8 108,4 106,7 112,2 118,1 Bulan Tahun 2007 2008 2009 2010 2011 2012 2013 Januari 104,9 108,2 99,3 87,9 99,8 96,9 104,9 Februari 107,8 110,3 90,2 98 101,5 95,9 103,8 Maret 113,5 112 90,8 96,5 94,7 98,7 102 April 104,2 109,5 93,3 92,5 89,3 104,6 100 Mei 105,9 106,3 92,3 93 90,9 100,8 Juni 103,8 103 90,1 86,2 90,9 104 Juli 112 104,9 102,5 94,3 99 104,6 Agustus 103,9 103,2 100,3 91,7 93,6 95,5 September 103,6 101 100,9 92,3 99,5 99,2 Oktober 110,4 112,8 115,7 105,9 109,9 112,9 Nopember 118,9 110,8 117,6 105,9 107,9 109,5 Desember 112,5 104 109,2 96,7 105,3 107 Mengerjakan berdasarkan waktu, data disusun kebawa 90% data untuk menentukan Model 10% data untuk Evaluasi Model dan Peramalan Sumber data : Retail Sale USA

- 2. 2 1) Gambarkan Data berdasarkan waktunya Berdasarkan Plot diatas, dapat disimpulkan bahwa data tidak stasioner sacara rata-rata dan variansi. Maka perlu dilakukan Transformasi dan Differensing. 2) a. Lakukan Transformasi Box-Cox Dapat dilihat bahwa Rouded Value adalah 0,50. Maka Transformasi yang digunakan adalah ln 𝑍𝑡 140126112988470564228141 120 110 100 90 80 Index C2 Time Series Plot of C2 5,02,50,0-2,5-5,0 4,6 4,5 4,4 4,3 4,2 Lambda StDev Lower CL Upper CL Limit Estimate 0,05 Lower CL -1,57 Upper CL 1,91 Rounded Value 0,00 (using 95,0% confidence) Lambda Box-Cox Plot of C2

- 3. 3 b. Gambarkan data setelah di Transformasi Karena dari gambar tersebut dapat dilihat bahwa masih tetap tidak stasioner secara mean dan varians. Maka langkah selanjutnya adalah melakukan differensing. 3) Lakukan Differensing dengan Ordo 1 Plot C4 menunjukkan data yang di differensing 1kali, terlihat bahwa data sudah cukup stasioner. Untuk itu kita dapat melakukan langkah selanjutnya 140126112988470564228141 4,8 4,7 4,6 4,5 4,4 Index C3 Time Series Plot of C3 140126112988470564228141 0,15 0,10 0,05 0,00 -0,05 -0,10 -0,15 -0,20 -0,25 Index C4 Time Series Plot of C4

- 4. 4 4) Uji tambahan Dickey Fuller Untuk melihat apakah data telah stasioner atau tidak, dapat dilakukan dengan cara lain, yaitu melalui Eviews, dengan uji Dickey Fuller Data awal Null Hypothesis: SER01 has a unit root Exogenous: Constant Lag Length: 12 (Automatic based on SIC, MAXLAG=13) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -1.993609 0.2894 Test critical values: 1% level -3.481217 5% level -2.883753 10% level -2.578694 *MacKinnon (1996) one-sided p-values. Augmented Dickey-Fuller Test Equation Dependent Variable: D(SER01) Method: Least Squares Date: 06/24/13 Time: 18:44 Sample (adjusted): 14 143 Included observations: 130 after adjustments Variable Coefficient Std. Error t-Statistic Prob. SER01(-1) -0.170115 0.085330 -1.993609 0.0485 D(SER01(-1)) -0.163775 0.110994 -1.475529 0.1428 D(SER01(-2)) -0.154182 0.110083 -1.400596 0.1640 D(SER01(-3)) -0.090563 0.106143 -0.853218 0.3953 D(SER01(-4)) -0.144777 0.101917 -1.420533 0.1581 D(SER01(-5)) -0.146298 0.097884 -1.494616 0.1377 D(SER01(-6)) -0.283717 0.096028 -2.954528 0.0038 D(SER01(-7)) -0.194586 0.093153 -2.088893 0.0389 D(SER01(-8)) -0.205338 0.091153 -2.252668 0.0262 D(SER01(-9)) -0.178674 0.089713 -1.991630 0.0488 D(SER01(-10)) -0.302353 0.088684 -3.409323 0.0009 D(SER01(-11)) -0.060224 0.089666 -0.671649 0.5031 D(SER01(-12)) 0.370274 0.086042 4.303415 0.0000 C 17.40466 8.643782 2.013547 0.0464 R-squared 0.513832 Mean dependent var 0.061538 Adjusted R-squared 0.459348 S.D. dependent var 6.230276 S.E. of regression 4.581062 Akaike info criterion 5.983179 Sum squared resid 2434.391 Schwarz criterion 6.291991 Log likelihood -374.9066 F-statistic 9.430833 Durbin-Watson stat 2.111776 Prob(F-statistic) 0.000000

- 5. 5 Nilai Probabilitas adalah 0,2849 artinya lebih besar dari 0,05 maka data tidak stasioner dan dapat dilakukan differensing Dengan 1kali differensing Null Hypothesis: D(SER01) has a unit root Exogenous: Constant Lag Length: 11 (Automatic based on SIC, MAXLAG=13) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -4.616004 0.0002 Test critical values: 1% level -3.481217 5% level -2.883753 10% level -2.578694 *MacKinnon (1996) one-sided p-values. Augmented Dickey-Fuller Test Equation Dependent Variable: D(SER01,2) Method: Least Squares Date: 06/24/13 Time: 18:47 Sample (adjusted): 14 143 Included observations: 130 after adjustments Variable Coefficient Std. Error t-Statistic Prob. D(SER01(-1)) -3.372824 0.730681 -4.616004 0.0000 D(SER01(-1),2) 2.066808 0.679534 3.041509 0.0029 D(SER01(-2),2) 1.783721 0.618424 2.884301 0.0047 D(SER01(-3),2) 1.577577 0.558512 2.824608 0.0056 D(SER01(-4),2) 1.330523 0.498584 2.668602 0.0087 D(SER01(-5),2) 1.096251 0.439329 2.495285 0.0140 D(SER01(-6),2) 0.736335 0.378900 1.943349 0.0544 D(SER01(-7),2) 0.482208 0.321631 1.499258 0.1365 D(SER01(-8),2) 0.231578 0.264061 0.876988 0.3823 D(SER01(-9),2) 0.020597 0.206539 0.099722 0.9207 D(SER01(-10),2) -0.303023 0.146375 -2.070182 0.0406 D(SER01(-11),2) -0.369868 0.087128 -4.245090 0.0000 C 0.191150 0.408819 0.467566 0.6410 R-squared 0.758538 Mean dependent var 0.011538 Adjusted R-squared 0.733773 S.D. dependent var 8.990655 S.E. of regression 4.638928 Akaike info criterion 6.001483 Sum squared resid 2517.800 Schwarz criterion 6.288237

- 6. 6 Log likelihood -377.0964 F-statistic 30.62902 Durbin-Watson stat 2.096270 Prob(F-statistic) 0.000000 Nilai Probabilitas adalah 0,0002 artinya nilai lebih kecil dari 0,05 maka data sudah stasioner. Maka dapat dilakukan langkah selajutnya. 5) Lakukan Identifikasi ACF dan PACF Plot C4 menunjukan ACF yang berpola Eksponensial dan seasonal di lag 12. Dan Plot C4 menunjukkan PACF yang berpola Cut-Off . 1009080706050403020101 1,0 0,8 0,6 0,4 0,2 0,0 -0,2 -0,4 -0,6 -0,8 -1,0 Lag Autocorrelation Autocorrelation Function for C4 (with 5% significance limits for the autocorrelations) 1009080706050403020101 1,0 0,8 0,6 0,4 0,2 0,0 -0,2 -0,4 -0,6 -0,8 -1,0 Lag PartialAutocorrelation Partial Autocorrelation Function for C4 (with 5% significance limits for the partial autocorrelations)

- 7. 7 Oleh karena data diatas merupakan Data Seasonal, maka data tidak bisa langsung di Estimasi. Dan harus dilakukan Differensing sebanyak seasonalnya dan hasilnya merupakan Zt. 6) Plot Data Zt yang merupakan hasil differensing sebanyak Seasonal Plot Zt menunjukkan plot data yang sudah didifferensing sebanyak 12 kali. Plot ini untuk menghilangkan seasonalnya. 7) Memunculkan ACF dan PACF Berdasarkan Plot diatas terlihat bahwa ACF berpola Cut-Off dan PACF berpola Cut di lag ke-1. Karena ACF dan PACF Cut-Off maka model yang digunakan AR atau MA dengan 1kali differensing. 140126112988470564228141 0,3 0,2 0,1 0,0 -0,1 -0,2 Index C5 Zt 1009080706050403020101 1,0 0,8 0,6 0,4 0,2 0,0 -0,2 -0,4 -0,6 -0,8 -1,0 Lag Autocorrelation Autocorrelation Function for C5 (with 5% significance limits for the autocorrelations) 1009080706050403020101 1,0 0,8 0,6 0,4 0,2 0,0 -0,2 -0,4 -0,6 -0,8 -1,0 Lag PartialAutocorrelation Partial Autocorrelation Function for C5 (with 5% significance limits for the partial autocorrelations)

- 8. 8 8) Estimasi Parameter Karena ACF dan PACF berpola Cut-Off maka Model yang digunakan Model ARI atau IMA. Dan Model yang memungkinkan adalah: Zt (1,1,0)(1,1,0)12 Estimates at each iteration Iteration SSE Parameters 0 1,33822 0,100 0,100 0,082 1 0,46058 -0,050 -0,031 0,026 2 0,35298 -0,124 -0,181 0,013 3 0,30287 -0,211 -0,331 0,004 4 0,28749 -0,308 -0,470 -0,001 5 0,28623 -0,330 -0,541 -0,000 6 0,28603 -0,345 -0,520 -0,000 7 0,28603 -0,345 -0,519 -0,000 8 0,28603 -0,345 -0,519 -0,000 Relative change in each estimate less than 0,0010 Final Estimates of Parameters Type Coef SE Coef T P AR 1 -0,3448 0,0840 -4,11 0,000 SAR 12 -0,5186 0,0896 -5,79 0,000 Constant -0,000095 0,004104 -0,02 0,982 Differencing: 1 regular, 1 seasonal of order 12 Number of observations: Original series 144, after differencing 131 Residuals: SS = 0,282225 (backforecasts excluded) MS = 0,002205 DF = 128 Modified Box-Pierce (Ljung-Box) Chi-Square statistic Lag 12 24 36 48 Chi-Square 14,7 35,3 47,5 54,4 DF 9 21 33 45 P-Value 0,099 0,026 0,049 0,158 Uji Residual dan Normalitas 3330272421181512963 1,0 0,8 0,6 0,4 0,2 0,0 -0,2 -0,4 -0,6 -0,8 -1,0 Lag Autocorrelation ACF of Residuals for C3 (with 5% significance limits for the autocorrelations)

- 9. 9 Zt (1,1,0)(0,1,1)12 Estimates at each iteration Iteration SSE Parameters 0 1,68505 0,100 0,100 0,091 1 0,52401 -0,050 0,179 0,032 2 0,32562 -0,143 0,329 0,010 3 0,26988 -0,209 0,479 0,003 4 0,24499 -0,256 0,629 0,000 5 0,22882 -0,291 0,779 -0,000 6 0,22546 -0,299 0,831 -0,000 7 0,22526 -0,296 0,841 -0,000 8 0,22524 -0,294 0,843 -0,000 9 0,22524 -0,294 0,844 -0,000 Relative change in each estimate less than 0,0010 Final Estimates of Parameters Type Coef SE Coef T P AR 1 -0,2943 0,0838 -3,51 0,001 SMA 12 0,8443 0,0726 11,63 0,000 Constant -0,0001885 0,0007732 -0,24 0,808 Differencing: 1 regular, 1 seasonal of order 12 Number of observations: Original series 144, after differencing 131 Residuals: SS = 0,194823 (backforecasts excluded) MS = 0,001522 DF = 128 Modified Box-Pierce (Ljung-Box) Chi-Square statistic Lag 12 24 36 48 Chi-Square 14,6 25,7 35,8 43,6 DF 9 21 33 45 P-Value 0,103 0,220 0,340 0,530 0,20,10,0-0,1-0,2 99,9 99 95 90 80 70 60 50 40 30 20 10 5 1 0,1 RESI1 Percent Mean 0,00009038 StDev 0,04659 N 131 KS 0,050 P-Value >0,150 Probability Plot of RESI1 Normal

- 10. 10 Uji Residual dan Normalitas Zt (0,1,1)(0,1,1)12 Estimates at each iteration Iteration SSE Parameters 0 2,31261 0,100 0,100 0,101 1 0,43685 0,250 0,232 -0,019 2 0,29675 0,299 0,382 -0,006 3 0,26228 0,342 0,532 -0,002 4 0,24636 0,393 0,662 0,000 5 0,24605 0,388 0,683 -0,000 Unable to reduce sum of squares any further Final Estimates of Parameters Type Coef SE Coef T P MA 1 0,3879 0,0812 4,78 0,000 SMA 12 0,6828 0,0690 9,90 0,000 3330272421181512963 1,0 0,8 0,6 0,4 0,2 0,0 -0,2 -0,4 -0,6 -0,8 -1,0 Lag Autocorrelation ACF of Residuals for C3 (with 5% significance limits for the autocorrelations) 0,100,050,00-0,05-0,10-0,15-0,20 99,9 99 95 90 80 70 60 50 40 30 20 10 5 1 0,1 RESI2 Percent Mean 0,0007468 StDev 0,03870 N 131 KS 0,067 P-Value >0,150 Probability Plot of RESI2 Normal

- 11. 11 Constant -0,0000273 0,0008538 -0,03 0,975 Differencing: 1 regular, 1 seasonal of order 12 Number of observations: Original series 144, after differencing 131 Residuals: SS = 0,241254 (backforecasts excluded) MS = 0,001885 DF = 128 Modified Box-Pierce (Ljung-Box) Chi-Square statistic Lag 12 24 36 48 Chi-Square 10,1 19,6 28,1 34,2 DF 9 21 33 45 P-Value 0,344 0,549 0,708 0,879 Uji Residual dan Normalitas 3330272421181512963 1,0 0,8 0,6 0,4 0,2 0,0 -0,2 -0,4 -0,6 -0,8 -1,0 Lag Autocorrelation ACF of Residuals for C3 (with 5% significance limits for the autocorrelations) 0,150,100,050,00-0,05-0,10-0,15-0,20 99,9 99 95 90 80 70 60 50 40 30 20 10 5 1 0,1 RESI3 Percent Mean 0,001442 StDev 0,04305 N 131 KS 0,062 P-Value >0,150 Probability Plot of RESI3 Normal

- 12. 12 Zt (0,1,1)(1,1,0)12 Estimates at each iteration Iteration SSE Parameters 0 1,74163 0,100 0,100 0,091 1 0,39437 -0,050 0,203 0,016 2 0,32648 -0,200 0,248 0,008 3 0,29102 -0,350 0,310 0,002 4 0,28096 -0,480 0,382 -0,000 5 0,28004 -0,501 0,405 -0,000 6 0,27999 -0,510 0,410 -0,000 7 0,27999 -0,511 0,412 -0,000 8 0,27999 -0,512 0,413 -0,000 9 0,27999 -0,512 0,413 -0,000 Relative change in each estimate less than 0,0010 Final Estimates of Parameters Type Coef SE Coef T P SAR 12 -0,5116 0,0881 -5,81 0,000 MA 1 0,4127 0,0804 5,13 0,000 Constant -0,000230 0,002385 -0,10 0,923 Differencing: 1 regular, 1 seasonal of order 12 Number of observations: Original series 144, after differencing 131 Residuals: SS = 0,276083 (backforecasts excluded) MS = 0,002157 DF = 128 Modified Box-Pierce (Ljung-Box) Chi-Square statistic Lag 12 24 36 48 Chi-Square 13,8 36,6 46,1 55,0 DF 9 21 33 45 P-Value 0,129 0,019 0,064 0,147 Uji ACF Residual dan Normalitas 3330272421181512963 1,0 0,8 0,6 0,4 0,2 0,0 -0,2 -0,4 -0,6 -0,8 -1,0 Lag Autocorrelation ACF of Residuals for C3 (with 5% significance limits for the autocorrelations)

- 13. 13 Tabel : Model Signifikansi Residual Acak Normal Nilai MS (1,1,0)(1,1,0)^12 Ya Tidak Ya 0,002205 (1,1,0)(0,1,1)^12 Ya Ya Ya 0,001522 (0,1,1)(0,1,1)^12 Ya Ya Ya 0,001885 (0,1,1)(1,1,0)^12 Ya Tidak Ya 0,002157 Note : Nilai Signifikansi diperoloeh dari nilai P pada minitab, jika P < 0,05 maka data Signifikan. Data Residual acak = Jika pada Plot Residual ACF tidak ada lag yang keluar dari garis merah. Data Normal = Jika nilai P-Value > 0.05 Kita pilih Model yang memiliki nilai MS terkecil. Jadi model yang paling baik digunakan adalah Model (1,1,0)(0,1,1)^12, dengan: AR 1 : -0,2943 SMA 12 : 0,8443 Constant : -0,0001885 Maka didapat persamaan untuk model SARIMA (𝟏, 𝟏, 𝟎)(𝟎, 𝟏, 𝟏) 𝟏𝟐 𝒀𝒕 = 𝒀𝒕−𝟏 − 𝒀𝒕−𝟏𝟐 + 𝒀𝒕−𝟏𝟑 + 𝒂𝒕 − 𝟎, 𝟖𝟒𝟒𝟑𝒂𝒕−𝟏𝟐 0,20,10,0-0,1-0,2 99,9 99 95 90 80 70 60 50 40 30 20 10 5 1 0,1 RESI4 Percent Mean 0,0001590 StDev 0,04608 N 131 KS 0,056 P-Value >0,150 Probability Plot of RESI4 Normal

- 14. 14 9) Evaluasi Model dengan nilai MAPE No At Forecast Ft (Exp At) |Ft-At| |(Ft-At)/At| 1 96,9 4,586024551 98,1036479 1,203647888 0,01242155 2 95,9 4,59562086 99,0496124 3,149612363 0,03284267 3 98,7 4,582057378 97,7152247 0,984775318 0,00997746 4 104,6 4,548477039 94,4883965 10,11160346 0,09666925 5 100,8 4,529554197 92,7172183 8,082781723 0,08018633 6 104 4,493906223 89,4702549 14,52974507 0,13970909 7 104,6 4,573010209 96,8351656 7,764834395 0,0742336 8 95,5 4,542686616 93,9428498 1,557150216 0,01630524 9 99,2 4,565594752 96,1197445 3,080255546 0,03105096 10 112,9 4,66993646 106,690963 6,209036902 0,0549959 11 109,5 4,687949496 108,630205 0,869795428 0,00794334 12 107 4,637919897 103,329189 3,670811498 0,03430665 13 104,9 4,574488237 96,9783965 7,921603513 0,07551576 14 103,8 4,58173067 97,6833056 6,116694431 0,05892769 15 102 4,568671447 96,415931 5,584069033 0,05474577 16 100 4,53475417 93,200601 6,799398993 0,06799399 Jumlah 0,84782525 𝑴𝑨𝑷𝑬 = 𝟏𝟎𝟎 𝑵 ∑ | 𝑭𝒕 − 𝑨𝒕 𝑨𝒕 | 𝒏 𝒕=𝟏 = 𝟏𝟎𝟎 𝟏𝟔 ∙ 𝟎, 𝟖𝟒𝟕𝟖𝟐𝟓𝟐𝟓𝟐𝟓 = 𝟓, 𝟐𝟗𝟖𝟗𝟎𝟕𝟕𝟗 ∴ 𝑴𝑨𝑷𝑬 = 𝟓. 𝟐𝟗 % 10) Lakukan Peramalan No At Forecast Ft 1 96,9 4,515742 91,44539 2 95,9 4,479932 88,22865 3 98,7 4,558895 95,47792 4 104,6 4,528424 92,61252 5 100,8 4,551187 94,74482 6 104 4,655383 105,1495 7 104,6 4,673251 107,0451 8 95,5 4,623075 101,8066 9 99,2 4,559498 95,5355 10 112,9 4,566595 96,21591 11 109,5 4,55339 94,95374 12 107 4,519327 91,77381 13 104,9 4,500169 90,03235

- 15. 15 14 103,8 4,464213 86,85267 15 102 4,543031 93,97518 16 100 4,512414 91,14161 Ft merupakan hasil peramalan, yang didapat dengan rumus 𝑒𝑥𝑝𝑜𝑛𝑒𝑛 masing- masing nilai Forecatsnya. Terlihat bahwa akan terjadi naik turun terhadap Price of Furniture and Lighting. Dan nilai Peramalannya tidak berbeda jauh dari nilai asli, maka model yang digunakan memang baik.