Recommandé

Contenu connexe

En vedette

En vedette (20)

Nieuwsbrief December 2009

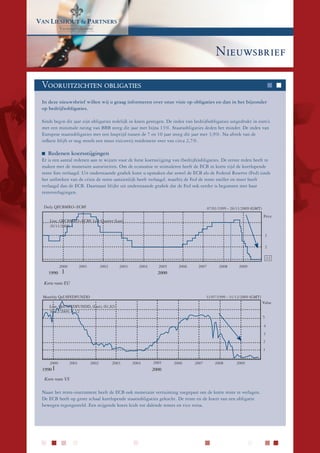

- 1. VAN LIESHOUT & PARTNERS Vermogensbeheer Nieuwsbrief Vooruitzichten obligaties In deze nieuwsbrief willen wij u graag informeren over onze visie op obligaties en dan in het bijzonder op bedrijfsobligaties. Sinds begin dit jaar zijn obligaties redelijk in koers gestegen. De index van bedrijfsobligaties uitgedrukt in euro’s met een minimale rating van BBB steeg dit jaar met bijna 13%. Staatsobligaties deden het minder. De index van Europese staatsobligaties met een looptijd tussen de 7 en 10 jaar steeg dit jaar met 3,9%. Na aftrek van de inflatie blijft er nog steeds een mooi risicovrij rendement over van circa 2,7%. Redenen koersstijgingen Er is een aantal redenen aan te wijzen voor de forse koersstijging van (bedrijfs)obligaties. De eerste reden heeft te maken met de monetaire autoriteiten. Om de economie te stimuleren heeft de ECB in korte tijd de kortlopende rente fors verlaagd. Uit onderstaande grafiek kunt u opmaken dat zowel de ECB als de Federal Reserve (Fed) sinds het uitbreken van de crisis de rente aanzienlijk heeft verlaagd, waarbij de Fed de rente sneller en meer heeft verlaagd dan de ECB. Daarnaast blijkt uit onderstaande grafiek dat de Fed ook eerder is begonnen met haar renteverlagingen. Daily QECBMRO=ECBF 07/01/1999 - 26/11/2009 (GMT) Price Line, QECBMRO=ECBF, Last Quarter (Last) 26/11/2009, 1 3 2 .12 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 1990 2000 Korte rente EU Monthly QaUSFEDFUNDD 31/07/1999 - 31/12/2009 (GMT) Value Line, QaUSFEDFUNDD, (Last), (S1,S2) 30/12/2009, 0, 12 5 4 3 2 1 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 1990 2000 Korte rente VS Naast het rente-instrument heeft de ECB ook monetaire verruiming toegepast om de korte rente te verlagen. De ECB heeft op grote schaal kortlopende staatsobligaties gekocht. De rente en de koers van een obligatie bewegen tegengesteld. Een stijgende koers leidt tot dalende rentes en vice versa.

- 2. VAN LIESHOUT & PARTNERS VAN Vermogensbeheer & PARTNERS LIESHOUT Vermogensbeheer Ook dit zorgde ervoor dat de korte rente in een Prijs aantal maanden fors is gedaald. Met deze acties hoopten de monetaire autoriteiten dat de kredietverlening weer op gang zou komen. De invloed van de daling van de korte rente is voor de meeste obligaties echter van beperkte invloed. De meeste obligaties die wij aanhouden hebben een looptijd tussen de 5 en 10 jaar. Een tweede reden dat veel bedrijfsobligaties dit Rendement jaar aanzienlijk in koers zijn gestegen, komt door de gebrekkige kredietverlening van banken. Dit zorgde voor financieringsproblemen bij veel bedrijven. Om toch voldoende vreemd vermogen aan te trekken waren veel bedrijven begin dit jaar gedwongen obligaties uit te geven. Om beleggers over te halen deze obligaties te kopen, moest een hoog rendement worden geboden. Anders gezegd, bedrijven waren gedwongen obligaties tegen een (te) lage koers uit te geven. Zo kwamen begin dit jaar onder andere Akzo, Elsevier en Heineken met nieuwe obligaties met een looptijd van circa 5 jaar. Deze obligaties boden ten tijde van de uitgifte een jaarlijks rendement van circa 6,2%. Ter vergelij- king, de 5-jaars risicovrije rente bedroeg begin dit jaar 2,9%. Hiermee samenhangend speelt ook de hoge risico-opslag mee. In de eerste maanden van dit jaar zag de economie er ook nog somberder uit dan heden. Beleggers eisten vanwege de vlucht naar veiligheid een hoge risico-opslag bovenop de risicovrije rente. In het hierboven behandelde voorbeeld bedraagt de risico-opslag 3,3%. Begin dit jaar bedroeg de gewogen gemiddelde opslag van alle Europese obligaties met een BBB-rating of lager (high yield) bijna 10%. De risico-opslag voor veilige obligaties bedroeg bijna 2%. Daily QITRAC5EA=GFI 16/03/2006 - 27/11/2009 (GMT) Price Line, QITRAC5EA=GFI, Last Quote(Last) EUR 27/11/2009, 92.5 150 100 50 .123 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 2006 2007 2008 2009 Risico opslag investment grade Daily QITRAC5EA=GFI 15/03/2006 - 27/11/2009 (GMT) Price Line, QITRAC5EA=GFI, Last Quote(Last) EUR 27/11/2009, 556 800 600 400 .123 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 2006 2007 2008 2009 Risico opslag high yield

- 3. VAN LIESHOUT & PARTNERS VAN Vermogensbeheer & PARTNERS LIESHOUT Vermogensbeheer Zijn bedrijfsobligaties nog interessant? De vraag na elke rally is natuurlijk of de categorie nog interessant is of dat koersen te ver zijn gestegen. Bij obligaties is dit eenvoudiger te beantwoorden dan bij aandelen. Bij een obligatie staat het jaarlijks rendement namelijk vast (mits de emittent niet failliet gaat). Je kunt dus op elk moment achterhalen wat je verdiend hebt en wat je nog maximaal kunt verdienen. Een voorbeeld kan wellicht een en ander verduidelijken. Vanwege de eenvoud gaan wij uit van enkelvoudige rente en niet van samengestelde rente. Deze vereenvoudiging heeft geen wezenlijke invloed op de uitkomst. Hieronder zullen wij een aantal indicatoren/maatstaven behandelen om te kunnen inschatten of bedrijfsobligaties nog interessant zijn. ■ Toekomstig rendement Stel u koopt een obligatie met een rendement van 5% per jaar. Na 1 jaar is de obligatie fors in koers gestegen en heeft u een rendement behaald van 10%. Dat betekent dat u in de komende 4 jaar nog maximaal 15% kunt verdienen, oftewel 3,75% per jaar. In dit jaar heeft u dus een overrendement behaald waardoor het toekomstig rendement lager is dan het gemiddeld rendement bij aankoop van de obligatie. Dit is precies wat er dit jaar met obligaties is gebeurd. Een goed gespreide obligatieportefeuille levert nu nog een jaarlijks rendement op tussen 4% en 5%. Ter vergelijking, de depositorente bedraagt op dit moment circa 2%. Mocht u genoegen nemen met een rendement van circa 4,5% dan is er feitelijk niks aan de hand en hoeft u dus ook geen winst te nemen op uw huidige obligaties. ■ Toekomstige inflatie Los van de absolute hoogte van het verwachte rendement, is het ook noodzakelijk te kijken naar de toekomstige inflatie. Een rendement van 4,5% lijkt misschien interessant, maar als de jaarlijkse inflatie 5% is, dan levert u feitelijk koopkracht in. Anders gezegd, de reële opbrengst bedraagt 0,5% negatief. De meest betrouwbare manier om een inschatting te maken over de toekomstige inflatie is de obligatiemarkt zelf. Sinds enige jaren zijn er staatsobligaties verhandelbaar die naast de coupon tevens de Europese inflatie vergoeden (ILO). Als we het rendement van deze obligaties vergelijken met het rendement van een normale staatsobligatie dan komen we uit op de toekomstige inflatie die de obligatiemarkt op dit moment inschat. In onderstaande grafiek zijn de rendementen weergegeven van een tweetal obligaties. De bovenste is het jaarlijks rendement van een normale 12-jarige Franse staatslening en de onderste is het rendement van een ILO uitgegeven door de Franse overheid exclusief de inflatie en eveneens met een looptijd van 12 jaar. Op dit moment levert de normale staatsobligatie de komende 12 jaar een jaarlijks rendement op van 3,6%. De ILO levert exclusief de inflatievergoeding de komende 12 jaar een jaarlijks rendement op van 1,5%. Dit betekent dat de markt voor de komende 12 jaar rekening houdt met een jaarlijkse inflatie van gemiddeld 2,1%. Over de afgelopen 20 jaar bedroeg de inflatie gemiddeld 2,55%. Dit betekent dat de obligatiemarkt uitgaat van een gematigd economisch herstel. Daily QFR0010192997=R, QFR0010050559= 21/01/2005 - 27/11/2009 (UTC) Line, Daily QFR0010192997=R, Yield_1(Last) Yield 27/11/2009, 3.632 4 Line, Daily QFR0010050559=, Yield_1(Last) Yield 27/11/2009, 1.508 2 1.5 alue Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 2005 2006 2007 2008 2009 5 2 Een mandje van obligaties dat nominaal circa 4,5% per jaar rendeert, levert in reële termen dus “slechts” 2,4%. 9 Over de afgelopen 50 jaar leveren bedrijfsobligaties een reëel rendement van circa 2%. Op basis van de verwachte 6 toekomstige inflatie zijn bedrijfsobligaties op dit moment dus nog niet duur. 3 7 4 1

- 4. VAN LIESHOUT & PARTNERS VAN Vermogensbeheer & PARTNERS LIESHOUT Vermogensbeheer Monthly Q aXZCPIALL 13/01/1991 - 28/02/2009 (LON) Value ■ Risico-opslag Line, QaXZCPIALL, Cvalue(Last), (S1,S2,S3,S4) Naast de inflatie kijken wij ook naar de hierboven 31/10/2009, -0.1 4.5 vermelde risico-opslag om te bepalen of bedrijfs- 4.2 obligaties duur zijn. Dit geeft immers een indicatie 3.9 of de belegger ten opzichte van het verleden 3.6 voldoende gecompenseerd wordt voor het 3.3 3 debiteuren-risico dat hij loopt. 2.7 2.4 Uit onderstaande grafiek die wij ook hierboven al 2.1 hebben weergegeven blijkt dat ondanks de recente 1.8 daling van de risico-opslag het percentage op dit 1.5 moment historisch nog zeer hoog is (rode lijn). 1.2 Ook op basis van deze variabele komen wij tot de 1992 1994 1996 1998 2000 2002 2004 2006 2008 1990 2000 conclusie dat bedrijfsobligaties op dit moment nog niet duur zijn. Daily QITRAC5EA=GFI 16/03/2006 - 27/11/2009 (GMT) Price Line, QITRAC5EA=GFI, Last Quote(Last) EUR 27/11/2009, 92.5 150 100 50 .123 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 2006 2007 2008 2009 Risico opslag investment grade Daily QITRAC5EA=GFI 15/03/2006 - 27/11/2009 (GMT) Price Line, QITRAC5EA=GFI, Last Quote(Last) EUR 27/11/2009, 556 800 600 400 .123 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 2006 2007 2008 2009 Risico opslag high yield ■ Depositorente Een concurrent van bedrijfsobligaties is het deposito. Eind vorig jaar hadden banken dringend behoefte aan kapitaal en boden een relatief hoge depositorente aan. Gemiddeld genomen lag dit rond de 5%. Veel mensen hebben hiervan gebruik gemaakt door hun geld voor meestal 1 jaar vast te zetten. Dit geld valt in deze periode vrij. Op dit moment bedraagt de depositorente nog slechts 2%. Na inflatie levert een deposito dus niks op. alue Een gedeelte van dit geld zal worden geïnvesteerd in staats- en bedrijfsobligaties. Deze extra vraag zal ceteris 5 paribus uiteraard tot hogere koersen leiden. 2 9 6 3 7 4 1

- 5. VAN LIESHOUT & PARTNERS VAN Vermogensbeheer & PARTNERS LIESHOUT Vermogensbeheer Dividend ten opzichte van rente Een andere maatstaf om te beoordelen of obligaties duur zijn, is het vergelijken van de risicovrije rente met het dividend op aandelen. Op basis van het verleden blijkt dat de 10-jaars rente gemiddeld genomen gelijk is aan het dividendrendement van een goed gespreide aandelenportefeuille of index. Is het dividendpercentage hoger, dan zijn de aandelen relatief (te) goedkoop en is de rente hoger dan zijn staatsobligaties (en hiermee vaak ook bedrijfsobligaties) (te) goedkoop. Vanwege alle onzekerheid omtrent de hoogte van het toekomstig dividend moet men wel uiterst terughoudend zijn met deze vergelijking. Uit onderstaande grafiek blijkt dit verband in Nederland de laatste jaren redelijk te gelden. De enige uitzonde- ring zijn de laatste maanden van 2008 toen het dividendrendement fors boven de 10-jaars staatsrente lag. Reden van dit grote verschil komt vanwege de data. In die periode bleek dat de Nederlandse financials geen dividend zouden uitkeren terwijl dit dividend nog wel in de data werd gebruikt. 8 7 6 5 4 3 2 08 09 05 06 08 02 03 04 6 7 8 9 2 3 4 5 -0 -0 -0 -0 -0 -0 -0 -0 g- g- g- g- g- g- g- g- feb feb feb feb feb feb feb feb au au au au au au au au Dividend AEX 10-jaars rente Op basis van deze maatstaf zijn obligaties (en aandelen) dus redelijk geprijsd en hoeft men geen verdere forse koersstijging te verwachten. ■ Theoretische prijs Naast het renterisico is het belangrijkste risico bij een obligatie het debiteurenrisico. Dit is het risico dat de uitgevende onderneming niet meer aan haar verplichtingen kan voldoen en de obligatiehouder dus een verlies leidt. Dit risico hangt af van twee factoren: de kans op faillissement en de omvang van het verlies bij faillissement. Kans op faillissement De kans op faillissement van een onderneming wordt meestal weergegeven met de rating van een onderneming. Er bestaan enkele onafhankelijke kredietbeoordelinginstituten (Moody’s, Standard & Poor’s en Fitch) die zowel de financiële kracht als de kwaliteit van het management van een onderneming beoordelen. Deze instituten geven ondernemingen een rating variërend van AAA (meest kredietwaardig) tot D (nauwelijks kredietwaardig). alue Bovendien wordt de invloed van verschillende economische scenario’s (waaraan kansen worden toegekend) op de 5 cijfers doorgerekend. Een rating geeft dus een inschatting in hoeverre aan de toekomstige verplichtingen kan 2 worden voldaan (rentebetaling, aflossing en herfinanciering). De meningen van deze instituten over een onderne- 9 ming lopen nauwelijks uiteen. 6 3 7 4 1

- 6. VAN LIESHOUT & PARTNERS VAN Vermogensbeheer & PARTNERS LIESHOUT Vermogensbeheer De afgegeven ratings variëren van: • Moody’s: Aaa, Aa, A, Baa, Ba, B, Caa, Ca, C, D • S&P: AAA, AA, A, BBB, BB, B, CCC, CC, C, D Zoals uit onderstaande grafiek blijkt, neemt het risico van faillissement van bedrijven met een lage rating substantieel toe. Indien een B-lening wordt gekocht met een looptijd van 10 jaar, dan is de kans dat de onderne- ming na 10 jaar nog bestaat ongeveer 60%. Bij een BBB-lening is dit 93% en bij een A-lening is dit ongeveer 98%. Kans op faillisement 80,0% AAA 70,0% 60,0% AA 50,0% A 40,0% BBB 30,0% BB 20,0% B 10,0% CCC 0,0% 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 Omvang van het verlies Als een onderneming daadwerkelijk failliet gaat, verliest een obligatiebelegger een groot gedeelte van zijn investering. Vaak krijgt een obligatiehouder bij een faillissement toch nog een gedeelte van zijn inleg terug. De belastingdienst en de banken krijgen als eerste hun geld terug bij een boedelverkoop. Het resterende bedrag gaat meestal naar de obligatiehouders. Hoeveel een obligatiehouder terugkrijgt hangt af van de soort obligatie. Obligaties met een onderpand zijn minder risicovol dan obligaties zonder onderpand. Daarnaast maakt het uit of de lening achtergesteld is of niet. Als een lening achtergesteld is dan houdt dit in dat de obligatiehouder bij uitbetaling achtergesteld is ten opzichte van andere vreemd vermogensverschaffers. Hij komt bij uitbetaling dus pas aan de beurt nadat alle andere vreemd vermogensverschaffers zijn betaald. Uit gegevens van Standard & Poor’s blijken de diverse obligatiehouders ongeveer het volgende over te houden bij een faillisment: • Achtergestelde lening 20% van hun investering • Niet achtergestelde leningen zonder onderpand 45% van hun investering • Leningen met een onderpand 70% van hun investering Berekening extra rendement Met behulp van een simpele formule kan nu berekend worden wat het extra rendement moet zijn ter compensatie van het kredietrisico. Waarin: Kans op faillissement N jaren X (100% - terugstorting) Stel nu eens dat u een 10 jarige achtergestelde obligatie heeft met een BBB-rating. Het jaarlijks extra rendement dat deze obligatie moet opleveren boven de risico vrije rente is (7% / 10 jaar) x (100% - 20%) = 0,7 x 80% = 0,56%. Het rendement van de 10 jarige staatsobligatie bedraagt 3,45%. Dit betekent dat de obligatie uit dit voorbeeld een jaarlijks rendement van 4,01% moet behalen. Is het verwachte rendement hoger, dan is de obligatie te goedkoop en is het verwacht rendement lager, dan is de obligatie te duur.

- 7. VAN LIESHOUT & PARTNERS Vermogensbeheer Voorbeeld Hoewel het ondoenlijk is een overzicht te geven van alle obligaties willen wij (volledig willekeurig) een obligatie van Wolters Kluwer als voorbeeld behandelen. Deze obligatie loopt nog 5 jaar en is niet-achtergesteld zonder onderpand. De rating is BBB. Het jaarlijks extra rendement dat deze obligatie moet opleveren boven de risico vrije rente is (2% / 5 jaar) x (100% - 55%) = 0,4 x 45% = 0,18%. Het rendement van de 5 jarige staatsobligatie bedraagt 2,45%. Dit betekent dat deze obligatie een jaarlijks rendement van 2,63% moet behalen. De werkelijke yield van deze obligatie bedraagt 3,3%. Oftewel, op basis van het debiteurenrisico is deze obligatie goedkoop. Conclusie Hoewel met name bedrijfsobligaties de afgelopen maanden flink in koers zijn gestegen, blijven wij gematigd positief over bedrijfsobligaties. Het extra rendement dat bedrijfsobligaties opleveren ter compensatie van de risico’s blijft aantrekkelijk. Daarnaast bieden alternatieven als deposito’s een lager rendement. Wij zijn wel van mening dat de forse koerswinsten van dit jaar voorlopig niet meer optreden. Met vriendelijke groet, Van Lieshout & Partners N.V. Van Lieshout & Partners n.v. maliebaan 27 • postbus 13224 • 3507 le utrecht telefoon (030) 234 54 32 • fax (030) 234 54 00 email info@lieshout-par tners.nl • www.lieshout-par tners.nl