Este documento es un recibo de sueldo que incluye la liquidación de haberes de una empleada por el mes de marzo de 2009. Detalla el sueldo bruto, las deducciones por jubilación, leyes y cuotas sindicales, el importe líquido, las asignaciones familiares y el importe neto a cobrar de $1,181.50. También incluye información sobre los depósitos realizados por la empresa a la AFIP por las cargas sociales del mes anterior.

Análisis de los Factores Externos de la Organización.

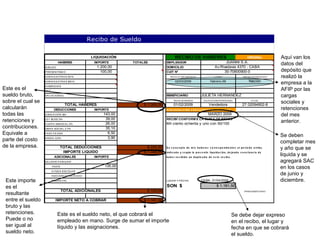

Recibo de sueldo

1. ORIGINAL

HABERES IMPORTE TOTALES EMPLEADOR

SUELDO 1.200,00 DOMICILIO

PRESENTISM O 100,00 CUIT N°

HORAS EXTRAS 50 % FECHA ULTIMODEPOSITO LAPSO DEPOSITADOEN BANCO

HORAS EXTRAS 100 % 02/03/2009 febrero-09 Nación

AUSENCIAS

SAC

VACACIONES BENEFICIARIO JULIETA HERNANDEZ

FECHA DEINGRESO CALIFICACIÓNPROFESIONAL N°CUIL

$ 1.300,00 01/02/2009 Vendedora 27-32094802-8

DEDUCCIONES IMPORTE R EM U N ER A C IÓN C O R R ES PO N D IEN T E A L M ES

JUBILACIÓN 11% 143,00 11,00%

LEY 19.032 3% 39,00 3,00% RECIBÍ CONFORM E LA SUM A DE PESOS

CUOTA SINDICAL 2% 26,00 2,00%

OBRA SOCIAL 2,7% 35,10 2,70%

FAECYS 0,5% 6,50 0,50%

ANSAL 0,3% 3,90 0,30%

$ 253,50

$ 1.046,50

ADICIONALES IMPORTE $ 1.300,00 ha be r re c ibido un duplic a do de e s te re c ibo .

SALARIO FAM ILIAR

HIJOS 135,00

AYUDA ESCOLAR

HIJO DISCAPACITADO

PRENATAL LUGAR Y FECHA CABA, 01/04/2009

SON $ $ 1.181,50

$ 135,00 FIRMA BENEFICIARIO

$ 1.181,50

IMPORTE LIQUIDO indic a do y s e gún la pre s e nte liquida c ión, de ja ndo c o ns ta nc ia de

TOTAL ADICIONALES

IMPORTE NETO A COBRAR

MARZO 2009

Mil ciento ochenta y uno con 50/100

TOTAL DEDUCCIONES En c o nc e pto de m is ha be re s c o rre s po ndie nte s a l pe rio do a rriba

JUANNI S.A.

Av.Rivadavia 4370 - CABA

30-70800900-0

TOTAL HABERES

Recibo de Sueldo

LIQUIDACIÓN RECIBO DE HABERES Aquí van los

datos del

depósito que

realizó la

empresa a la

AFIP por las

cargas

sociales y

retenciones

del mes

anterior.

Este es el

sueldo bruto,

sobre el cual se

calcularán

todas las

retenciones y

contribuciones.

Equivale a

parte del costo

de la empresa.

Este importe

es el

resultante

entre el sueldo

bruto y las

retenciones.

Puede o no

ser igual al

sueldo neto.

Este es el sueldo neto, el que cobrará el

empleado en mano. Surge de sumar el importe

líquido y las asignaciones.

Se deben

completar mes

y año que se

liquida y se

agregará SAC

en los casos

de junio y

diciembre.

Se debe dejar expreso

en el recibo, el lugar y

fecha en que se cobrará

el sueldo.

2. Consideraciones para la liquidación de

sueldos y cargas sociales

• El sueldo básico es la base para los cálculos del presentismo / ausentismo.

• Si el empleado no comenzó a trabajar el primer día del mes, se calculará por los días

trabajados y cobra igualmente presentismo.

• El sueldo bruto es la sumatoria de todos los conceptos remunerativos.

• Las retenciones se calculan sobre el sueldo bruto, al igual que las cargas sociales

por parte de la empresa.

• El costo de la empresa es la sumatoria del sueldo bruto (aunque una parte del mismo

se la paga al empleado y la otra parte se la retiene para luego depositarla en su

nombre) y las cargas sociales.

• Los depósitos en total son cuatro, sin importar la cantidad de empleados que se

tenga, ya que son declaraciones por empleador. Los mismos son:

– AFIP – DGI

– SEC

– FAECYS

– Compañía de seguro

• Al depósito en la AFIP, habrá que descontarle las asignaciones familiares que se

hayan abonado a los empleados, porque es la forma en que el Estado las abona.

• En el recibo, en la parte que se detalla cuando y donde se efectuó el depósito en la

AFIP, siempre hace referencia al mes anterior, dado que cuando se liquidan los

sueldos y se confeccionan los recibos, aun no existe la obligatoriedad de hacer tal

depósito. Para el caso del primer recibo de un empleado esto no se completa, ya que

no se le depositaron suma alguna en el mes anterior.