El documento describe las características de las zonas francas en Colombia. Las zonas francas ofrecen exenciones de impuestos a la renta e IVA para los usuarios industriales sobre las ventas anuales a mercados externos. También ofrecen exención de aranceles e IVA para bienes importados y producidos en la zona franca. Los usuarios industriales pueden vender su producción tanto a mercados externos como internos.

Catalogo de tazas para la tienda nube de dostorosmg

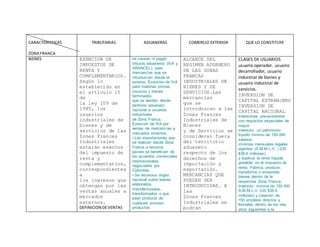

Cuadro caracteristicas zona franca

1. CARACTERISTICAS

ZONA FRANCA

TRIBUTARIAS ADUANERAS COMERCIO EXTERIOR QUE LO CONSTITUYE

BIENES EXENCION DE

IMPUESTOS DE

RENTA Y

COMPLEMENTARIOS.

Según lo

establecido en

el artículo 15

de

la ley 109 de

1985, los

usuarios

industriales de

bienes y de

servicios de las

Zonas Francas

Industriales

estarán exentos

del impuesto de

renta y

complementarios,

correspondientes

a

los ingresos que

obtengan por las

ventas anuales a

mercados

externos.

DEFINICION DEVENTAS

se causan ni pagan

tributos aduaneros (IVA y

ARANCEL), para

mercancías que se

introduzcan desde el

exterior. Exención de IVA

para materias primas,

insumos y bienes

terminados

que se vendan desde

territorio aduanero

nacional a usuarios

industriales

de Zona Franca.

Exención de IVA por

ventas de mercancías a

mercados externos.

• Las exportaciones que

se realicen desde Zona

Franca a terceros

países se benefician de

los acuerdos comerciales

internacionales

negociados por

Colombia.

• Se reconoce origen

nacional sobre bienes

elaborados,

manufacturados,

transformados o que

sean producto de

cualquier proceso

productivo

ALCANCE DEL

REGIMEN ADUANERO

DE LAS ZONAS

FRANCAS

INDUSTRIALES DE

BIENES Y DE

SERVICIOS.Las

mercancías

que se

introduzcan a las

Zonas Francas

Industriales de

Bienes

y de Servicios se

consideran fuera

del territorio

aduanero

respecto de los

derechos de

importación y

exportación.

MERCANCIAS QUE

PUEDEN SER

INTRODUCIDAS. A

las

Zonas Francas

Industriales se

podrán

CLASES DE USUARIOS

usuario operador, usuario

desarrollador, usuario

industrial de bienes y

usuario industrial de

servicios.

INVERSION DE

CAPITAL EXTRANJERO

INVERSION DE

CAPITAL NACIONAL

Inversiones pre-existentes

con requisitos especiales de

mayor

inversión, un patrimonio

líquido mínimo de 150.000

salarios

mínimos mensuales legales

vigentes (S.M.M.L.V. ) (US

$38.6 millones)

y duplicar la renta líquida

gravable en el impuesto de

renta. Fabrica, produce,

transforma o ensambla

bienes dentro de la

respectiva Zona Franca.

Inversión mínima de 150.000

S.M.M.L.V. (US $38.6

millones) y creación de

150 empleos directos y

formales dentro de los tres

años siguientes a la

2. ANUALESA MERCADOS

EXTERNOS. Para efectos

del presente capítulo,las

ventas

anualesa mercados

externosserán

equivalentesal valorde

lasventasal extranjero

durante el año calendario.

REQUISITOS PARA

GOZAR DE LA

EXENCION. Para

gozar

de esta

exención, los

usuarios de las

Zonas Francas

deberán

presentar

anualmente,

dentro de los

plazos que para

el efecto

fije el Gobierno

Nacional, una

declaración de

renta en el

formulario

debidamente

diligenciado con

los datos

necesarios

desarrollado en la Zona

Franca. (Únicamente

Perú no reconoce

origen colombiano sobre

bienes elaborados en

Zonas Francas

colombianas cualquiera

que sea su modalidad).

• Posibilidad de realizar

procesamientos parciales

por fuera de la

Zona Franca hasta por

(9) meses.

• Posibilidad de vender al

territorio nacional el

100% de la producción

de bienes o servicios

producidos en Zona

Franca con el respectivo

pago de Arancel e IVA

únicamente sobre el

porcentaje de insumos

provenientes de terceros

países.

Mejor Flujo de

Caja, dado el

no pago de

Aranceles e

IVA.

Manejo de

Cuenta

introducir, sin

el pago

de derechos de

importación, toda

clase de bienes,

tales como

mercancías,

materias primas,

insumos o

productos,

licores,

maquinaria y

equipo

extranjeros, así

como aquellos

bienes que

se hayan

beneficiado de un

régimen

suspensivo o de

perfeccionamiento

activo dentro del

territorio

aduanero

colombiano.

DEFINICION DE

EXPORTACION.Salvoenlo

relativo

a los incentivoscrediticios

aplicablesalas

exportaciones,

para efectosde los

declaratoria. Por cada 23.000

S.M.M.L.V. (US $5.9

millones) de inversión

adicional, se disminuye el

número de empleos en 15,

sin que sea inferior

a 50. Harán parte de las

nuevas inversiones las que

se realicena partir de la fecha

de ejecutoria del acto

administrativo de declaratoria

de la respectiva Zona Franca

expedido por la Dirección de

Impuestos y Aduanas

Nacionales (DIAN).

• Luego del segundo año de

puesta en marcha del

proyecto se debe

mantener mínimo el 90% de

los empleos

Los Usuarios

Comerciales

no podrán

ocupar, en su

conjunto, un

ár ea

super ior al

cinco por

ciento (5% )

3. para la

determinación

normal de las

bases gravables,

de

acuerdo con las

normas vigentes.

15% de Impuestode

Rentasobre el 100% de la

operación,noexistiendo

obligaciónde

Exportacionesypudiendo

ser100% laventaen

Mercado

colombiano,Vrs.33%en

operaciónporfuerade

Zona Franca.

Reducciónde Impuestos

locales(municipios)

No IVA encompras

Locales.

Z F

HernandoCaicedoT.

No arancelesni IVA,en

compras Internacionales.

No IVA encomprasde

ActivosFijos.

Corriente de

Mercado

Libre. Se

cancelo sept.

08

Menor Costo

de Inventario

incentivostributariosse

considera

exportaciónlaintroducción

a las ZonasFrancas, de

bienesde

capital,elementosde

dotaciónengeneral toda

clase de

mercancías que se

encuentrenenlibre

circulaciónenel resto

del territorioaduanero

nacional,condestinoaser

utilizadosoprocesados

dentrode la respectiva

Zona.

del

área total de

la respectiva

Zona Franca

SERVICIOS Razón y objeto

social, datos

directores y

socios (excepto

generen

empleo y

divisas y sirvan

Presta servicios dentro o

desde el área declarada de

la Zona Franca

para desarrollar, entre otras,

las siguientes actividades:

logística,

4. S.A. O S.C.A.)

2. Descripcióndel

proyecto a

desarrollar.

3. Estudio de

factibilidad

financiera y

económicadel

proyecto.

4. Composicióndel

capital vinculado,

informando origen

nacional o

extranjero.

5. Concepto

favorable de

impacto ambiental

(si

procede).

6. Turismo:

concepto previo

del MinComercio.

7. Cuando se

pretenda prestar

servicios de

salud, concepto

previo del

de polos de

desarrollo

industrial de las

regiones donde

se

establezcan.

Brindar a las

zonas francas

(..) las

condiciones

necesarias a fin

de que sus

usuarios

puedan

competir con

eficiencia en

los mercados

internacionales.

Determinar (...)

la proporción

mínima de la

transporte, distribución,

telecomunicaciones,

investigación científica

y tecnológica, asistencia

médica, odontológica y en

general de salud,

turismo, soporte técnico,

equipos de naves y

aeronaves, consultoría

o similares.

Cumplir con requisitos de

inversión y empleo según la

siguiente tabla

dentro de los tres años

siguientes a la declaratoria:

• Harán parte de las nuevas

inversiones las que se

realicen a partir

de la fecha de ejecutoria del

acto administrativo de

declaratoria de

la respectiva zona franca

expedido por la Dirección de

Impuestos y

Aduanas Nacionales (DIAN).

• Luego del segundo año de

puesta en marcha del

proyecto se

debe mantener mínimo el

90% de los empleos.

• Cuando no se involucre

movimiento de carga, se

podrá hacer

extensiva la declaratoria a

varias áreas geográficas

delimitadas

previo concepto favorable de

la Comisión Intersectorial de

5. Ministerio de la

ProtecciónSocial.

8. Las demás

autorizaciones,

calidades y

acreditaciones

exigidos por la

autoridad que

regule, controle o

vigile la actividad

correspondiente.

9. Comprometerse

a obtener

certificaciónen

cuanto a

procedimientos,

servicios,

infraestructura,

tecnologíay

demás elementos

inherentes al

desarrollo de su

actividad,

expedidapor la

DIAN o un tercero

autorizado

por esta dentro de

producción de

los usuarios

industriales de

zonas francas

que deberá

destinarse a los

mercados de

exportación.

Incentivos de

comercio exterior.

Los bienes destinados

a la producción

(maquinaria y equipo,

materias primas,

insumos, repuestos)

procedentes del

extranjero y destinados

a los usuarios

industriales están

exentos de los

derechos de

importación, es decir,

de los aranceles, del

impuesto al valor

agregado o del

impuesto a las ventas.

Los bienes comprados

Zonas Francas.

• Adicionalmente en el caso

anterior (no movimiento de

carga)

es posible autorizar que los

empleados realicen su labor

fuera

del área declarada como

Zona Franca (Teletrabajo),

acreditando

que mínimo el 50% de los

empleados son

discapacitados o

madres cabeza de familia,

previo concepto favorable

Comisión

Intersectorial de Zonas

Francas.

• Cuando el proyecto

involucre movimiento de

carga, se podrá hacer

extensiva la declaratoria a

varias áreas geográficas

delimitadas,

previo concepto favorable de

la Dirección de Aduanas e

Impuestos

nacionales.

Logística,transporte,

manipulación,

distribución,

empaque,

reempaque,envase,

etiquetado o

clasificación.

6. los 2 años

siguientes a la

calificación.

10. Juramento del

representante

legal de la

solicitante sobre

no condenas por

delitos no

culposos durante

los cinco (5) años

anteriores a

la solicitud de

calificación.

Certificado de

Existencia y

Representación

Legal.

12. P.J. con

activos totales de

menos de 500

smmlv ($216,8

MM): no se exige

nueva

inversión ni

generación de

empleo.

por el usuario industrial

en el país se

consideran una

exportación para el

vendedor nacional,

quien recibe los

incentivos de los

exportadores.

Los usuarios

industriales disponen

del beneficio de poder

vender su producción

al resto del territorio

nacional; estas ventas

se consideran como

importación al país.

Para los inversores

extranjeros que sean

usuarios industriales de

una zona franca se

garantiza el certificado

de origen para sus

mercancías, con lo cual

pueden acceder a los

mercados ampliados, a

las ventajas de los

acuerdos comerciales

celebrados por

Colombia y a las

preferencias

arancelarias otorgadas

2.

Telecomunicaciones,

sistemas de

tecnología

de la información

para captura,

procesamiento,

almacenamiento y

transmisión de

datos, y

organización,

gestiónu operación

de bases de

datos.

3. Investigación

científica y

tecnológica.

4. Asistencia

médica,

odontológicay en

general

de salud. Turismo.

6. Reparación,

limpieza o pruebas

de calidad

de bienes.

7. Soporte técnico,

7. 13. P.J. Con

activos totales

entre 500 y 5.000

smmlv ($2.168,5

MM): generar 20

nuevos

empleos directosy

formales a la

puesta en

marcha del

proyecto.

14. P.J. con

activos totales

entre 5.001 y

30.000 smmlv

($13.011 MM):

realizar una

nueva inversión

por 5.000 smmlv

($2.168,5

MM) dentro de los

tres (3) años

siguientes y

generar 30 nuevos

empleos directosy

formales

a la puesta en

por países

desarrollados

(Comunidad Andina de

Naciones, Grupo de los

Tres, Chile, Caricom,

Aladi, Atpa, Unión

Europea).

A solicitud del usuario

operador, las empresas de

serviciospúblicosvenderán

sus servicios a tarifa en

bloque,talescomoenergía,

acueducto, gas y

comunicaciones.

En las Zonas Francas se

aplicará el mismo régimen

jurídico existente en el

restodel TerritorioNacional

Aduanero.

mantenimiento y

reparación

de equipos,naves,

aeronaves o

maquinaria;

8. Auditoría,

administración,

corretaje,

consultoría o

similares.

8. marcha del

proyecto.

15. P. J. Con

activos totales por

más de

30.000 smmlv:

nueva inversión

por 11.500

smmlv ($4.987.5

MM) dentro de los

tres (3)

años siguientes y

generar 50 nuevos

empleos

directos y formales

a la puesta en

marcha del

proyecto.

Nuevainversión.

Activos fijos reales

productivos.

Generaciónde empleo

directoy formal

INDUSTRIALES . Exención de derechos

de importación para los

bienes provenientes del

exterior introducidos a

las zonas francas

Solicitudescritaal Usuario

Operador.

• Razón,objetosocial,

domicilio,númerode

RegistroÚnico

9. industriales y

comerciales. De otra

parte, los bienes

introducidos a estas

zonas, procedentes del

país, se consideran una

exportación y obtienen

los beneficios de los

incentivos otorgados a

las exportaciones

colombianas. Además, la

importación al país de

bienes producidos en

zona franca causa los

derechos de importación

sobre el componente

extranjero incorporado

Tributarioyhojas de vidade

lassiguientespersonas:

representante

legal ysuplente,miembros

de la JuntaDirectivay socios

(exceptolosde

sociedadesanónimasoen

comanditapor acciones).

• Descripcióndel proyectoa

desarrollar.

• Estudiode factibilidad

financierayeconómicadel

proyecto.

• Composiciónoprobable

composicióndel capital

vinculadoal

proyecto, conindicaciónde

su origennacional o

extranjero.

• Cuandoseadel caso,

conceptofavorable de la

entidadcompetentesobre el

impacto ambiental del

proyecto.

• Si pretende prestar

servicios turísticos, concepto

previo del

Ministerio de Comercio,

Industria y Turismo.

• Si pretende prestar

servicios de salud, concepto

previo del

Ministerio de la Protección

Social.

10. • Las autorizaciones,

calidades y acreditaciones

necesarias para el

desarrollo de su actividad.

• Compromiso de obtener

certificación en cuanto a

procedimientos,

servicios, infraestructura,

tecnología y demás

elementos

inherentes al desarrollo de su

actividad, dentro de los dos

(2)

años siguientes a su

calificación como usuario de

Zona Franca.

• Manifestación escrita del

representante legal de la

persona

jurídica solicitante en la que

indique que ni él ni sus

socios han

sido condenados por delitos

dolosos durante los cinco (5)

años anteriores a la solicitud

de calificación.

• Certificado de existencia y

representación legal con

fecha de

expedición no mayor a 30

días.

• Cumplir con los siguientes

requisitos en materia de

inversión

y empleo según los activos

totales que la empresa

declare tener:

11. TE

C

N

OL

O

GI

CA

S

La

s

in

ve

rsi

o

n

es

d

e

ca

pi

ta

l

ex

tr

an

je

ro

go

za

n

d

e

lib

re

re

pa

tri

AREA PARA LAS ZONASFRANCASTECNOLOGICAS.El

área disponible parael establecimientode unaZonaFranca

Tecnológicapodráserinferioraveinte(20) hectáreas.

OBJETO DEL USUARIO OPERADORDE UNA ZONA FRANCA

TECNOLOGICA.El usuariooperadorde una Zona Franca

Industrial Tecnológica,ademásde desarrollarlasactividades

de promoción,direcciónyadministraciónde laZona,deberá

incluirdentrode suobjetosocial el desarrollocientíficoy

tecnológico

REQUISITO DE LOS USUARIOS INDUSTRIALESDE

SERVICIOSTECNOLOGICOS.Losusuariosindustrialesde

serviciostecnológicosdeberánacreditarante el usuario

operadorque por lomenosel treinta(30%) del númerototal

de empleadoscontratadosseanprofesionalestituladosenlas

áreas de ingenieríaycienciasbásicas.

23. RI

ST

IC

AS

ZonasFrancas Turísticas, se cobrará el impuestoal turismo,

establecidoenel Decretolegislativo0272 de 1957 de acuerdo

con la reglamentaciónsobre lamateria.

. Los usuarios de las zonas francas industriales y turísticas

gozan de:

.Exención del pago del impuesto de renta y

complementarios sobre sus ingresos.

.Exención del impuesto de renta y de remesas para los

pagos y transferencias efectuados al exterior por concepto

de intereses y servicios técnicos, efectuados por los

usuarios industriales de bienes y servicios

disponible parael establecimientode unaZonaFranca

Turística deberásercomo mínimode cincuenta(50)hectáreas.

COMERCIALES Se puede introducir en las

zonas francas toda clase de

bienes tales como mercancías,

materias primas, insumos o

productos y maquinaria, entre

otros, sin el pago de los

tributos aduaneros

correspondientes. La

introducción de bienes

procedentes de otros países

en las zonas francas no se

considera un acto de

importación, por lo que no

causa el impuesto al valor

añadido (16%) ni arancel

alguno (11,5% promedio).

Almacena, mercadea,

conserva y comercializa

dentro de la respectiva

Zona Franca. Puede

ocupar hasta el 5% del

área total de la Zona

Franca.

24. Los bienes introducidos en

las zonas francas obtienen los

incentivos otorgados a las

exportaciones colombianas.

Libre acceso de los bienes

producidos en las zonas

francas al mercado nacional.

En este evento se pierde la

exención del impuesto de

renta y sus complementarios

sobre la fracción de los

ingresos derivados de las

ventas al mercado interno.

La introducción de bienes

producidos en las zonas

francas al país sólo causarán

los derechos de importación

correspondientes a las

materias primas extranjeras

involucradas en su

fabricación, de acuerdo con la

clasificación arancelaria de los

bienes finales.

Los materiales y el equipo

de construcción y la

maquinaria para plantas

manufactureras se pueden

importar libres de aranceles.

Las mercancías de origen

extranjero y con destino al

mercado nacional se pueden

almacenar en zona franca sin

causar arancel ni IVA por

tiempo ilimitado. Esta

situación implica las

siguientes posibilidades:

25. inspección de exhibición en

zona franca de la mercancía

antes de la nacionalización,

reexpedición a otros países

sin el trámite de

reexportación y despachos

parciales.

Se autorizan las

operaciones de tránsito

aduanero desde puertos y

aeropuertos internacionales

hacia zonas francas así como

entre zonas francas,

permitiendo movilizar las

mercancías sin que causen

arancel ni IVA.

Se autoriza la terminación

de regímenes de importación

temporal de corto y largo

plazo mediante la

introducción en zona franca;

de igual forma, puede

importarse a Colombia un

bien procedente de una zona

franca bajo cualquier

modalidad de importación

suspensiva, previo

cumplimiento de los

requisitos específicos para

cada modalidad.

Se consideran como valor

agregado nacional y por lo

tanto no forman parte de la

base para calcular el arancel

las materias primas e insumos

de origen colombiano y las de

26. origen extranjero respecto de

las cuales se hayan pagado

los derechos de importación

en Colombia; asimismo, la

mano de obra incorporada en

zona franca se considera valor

agregado nacional.

Las mercancías con destino

al mercado nacional que

requieran la diligencia de

verificación por parte de una

compañía certificadora

podrán cumplir este requisito

en zona franca.

Posibilidad de

procesamiento parcial fuera

de la zona franca sin causar

arancel ni IVA