El documento resume los resultados financieros de una empresa para el cuarto trimestre de 2012. Las ventas aumentaron un 4.1% interanual impulsadas por el crecimiento en mercados emergentes como Brasil y Argentina. A pesar de la caída de ventas en Francia, el EBITDA ajustado mejoró un 0.8% debido a medidas de eficiencia. La compañía propone aumentar el dividendo un 18.1% y cancelar acciones en autocartera.

1. Departamento de Análisis

Estrategia Bursátil

Resultados 4T12

21-febrero-2013 Julián Lirola Mateo

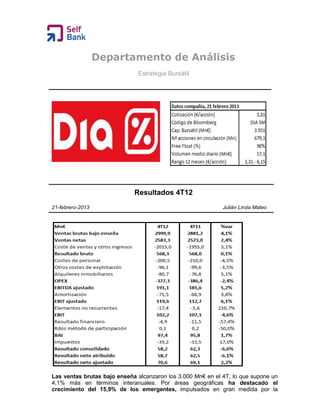

Las ventas brutas bajo enseña alcanzaron los 3.000 Mn€ en el 4T, lo que supone un

4,1% más en términos interanuales. Por áreas geográficas ha destacado el

crecimiento del 15,9% de los emergentes, impulsados en gran medida por la

2. contribución de Brasil (+28%) y Argentina (+35%), ambos en divisa constante. En

Iberia las ventas bajo enseña aumentaban un 3,8% hasta 1.504 Mn€ con una mejor

evolución en España que en Portugal. En Francia se cosechó el peor resultado: caída

del 8,8% de sus ventas trimestrales. A pesar de ello, el Ebitda ajustado mejoró un 0,8%

debido a la implementación de medidas de eficiencia junto con la contribución creciente

de las tiendas franquiciadas, que representan el 29% de la red.

Los costes de ventas crecieron un 3,1% desde 1955 Mn€ hasta 2015 Mn€, aunque

estuvieron controlados, situándose por debajo del crecimiento de sus ventas brutas bajo

enseña (4,1%). Por su parte, los costes de explotación se mantuvieron también bajo

control, experimentando un decrecimiento del 2,4% hasta 377 Mn€.

El Ebitda ajustado creció un 5,2% hasta 191 Mn€. El beneficio antes de intereses e

impuestos (Ebit) ajustado aumentaba un 6,1% en el trimestre desde 112 Mn€ hasta

119. Por su parte el Beneficio neto ajustado crecía un 2,2% hasta 70,6 Mn€.

El Consejo de Administración propondrá a la Junta General de Accionistas la

distribución de un dividendo de 0,13 euros, un 18,1% más que en 2011. Además, se

propondrá la cancelación del 4,16% del capital social que se encuentra actualmente en

autocartera.

Comentario bursátil:

Los resultados de la firma cumplían con las expectativas. Su BpA ajustado en el

último trimestre se situaba por encima de las previsiones (0,109 vs.0,102 est). Por otro

lado, sus ventas crecieron en el período un 2,4% YoY hasta 2.583,3 Mn€, aunque se

situaban ligeramente por debajo de las previsiones del conjunto de analistas de

Bloomberg (que esperaban 2.673 Mn€), impactadas negativamente por el efecto del

calendario trimestral más adverso del 2012. A pesar de la caída, el fuerte control de los

costes por debajo del incremento de la cifra de ventas le ha permitido seguir disfrutando

de márgenes aceptables, aunque ligeramente más estrechos que los del mismo periodo

del año anterior. También satisfactorio ha sido el ritmo de crecimiento de sus tiendas:

266 en 2012, que se sitúa en la parte alta del rango de 225-275 que se esperaba.

El buen tono de sus fundamentales en los últimos meses no ha pasado

desapercibido quedando reflejados en la cotización del valor, que el año 2012 atesoró

un 34,86%, mientras que en 2013 lleva más de un 20%. Debido a esta fuerte

apreciación, la compañía cotiza a un PER est (número de veces que el beneficio se

recoge en el precio de la acción cercano a 18,5), superior al registrado de media por las

compañías pertenecientes a su sector, que cotizan a un PER de 16 veces. A pesar de

los niveles actuales, nos seguimos manteniendo positivos con el valor de cara a los

próximos meses debido a la fortaleza de su balance, capacidad de crecimiento y

perspectivas de crecimiento de cara a futuro: planea invertir en el año actual 350 Mn€,

de los que la mitad irán destinados a expansión. Brasil será el país más beneficiado en

términos de recursos para aperturas en el año de 2013. Además, la firma espera

alcanzar un crecimiento de doble digito en su BpA ajustado (a divisa constante) durante

el período comprendido entre 2012-2015.

Sin perjuicio de que la información contenida en el presente documento haya sido obtenida, o en su caso, esté basada en fuent es de información fiables a

nuestro juicio, Self Trade Bank (denominación social Boursorama, sucursal en España) no garantiza la exactitud de la información contenida en el presente

documento. Self Trade Bank no acepta responsabilidad alguna por cualquier pérdida derivada de la utilización directa o indirecta de la información contenida en el

presente documento. Self Trade Bank no se hace responsable del tratamiento fiscal de los productos de inversión. Self Trade Bank asume que antes de que se

lleve a cabo cualquier tipo de inversión, usted/ustedes han solicitado el asesoramiento fiscal, legal o de otro tipo que sea pertinente, y que han tomado en

consideración los riesgos de la inversión y las implicaciones fiscales de las pérdidas o ganancias derivadas de los productos de inversión mencionados en este

documento. Este documento no constituye una oferta para comprar y/o vender valores o llegar a cualquier tipo de acuerdo. Los ejemplos de riesgo potencial y

rentabilidad son ilustrativos y no deben ser considerados como límites máximos de pérdidas y ganancias. La información y cualquier opinión aquí contemplada se

refieren a la fecha del presente documento y están sujetas a cambio. Las rentabilidades utilizadas en los ejemplos son rentabilidades históricas sin garantía de