Apostila contabilidade gerencial

•

22 j'aime•29,357 vues

1. O documento discute os conceitos e técnicas da contabilidade gerencial, que fornece informações para a tomada de decisão da administração. 2. Inclui definições de termos como ativo, passivo, patrimônio líquido e apresenta índices e fórmulas para análise financeira. 3. Tem o objetivo de ensinar como a contabilidade gerencial pode ser usada para avaliar a situação financeira e econômica de uma empresa.

Recommandé

Contenu connexe

Tendances

Tendances (20)

En vedette

En vedette (20)

Similaire à Apostila contabilidade gerencial

Similaire à Apostila contabilidade gerencial (20)

Plus de simuladocontabil

Plus de simuladocontabil (20)

Apostila contabilidade gerencial

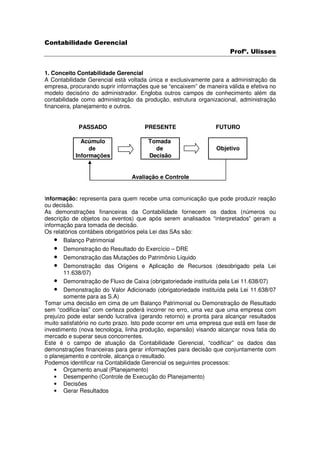

- 1. Contabilidade Gerencial Profº. Ulisses 1. Conceito Contabilidade Gerencial A Contabilidade Gerencial está voltada única e exclusivamente para a administração da empresa, procurando suprir informações que se “encaixem” de maneira válida e efetiva no modelo decisório do administrador. Engloba outros campos de conhecimento além da contabilidade como administração da produção, estrutura organizacional, administração financeira, planejamento e outros. PASSADO PRESENTE FUTURO Acúmulo Tomada de de Objetivo Informações Decisão Avaliação e Controle Informação: representa para quem recebe uma comunicação que pode produzir reação ou decisão. As demonstrações financeiras da Contabilidade fornecem os dados (números ou descrição de objetos ou eventos) que após serem analisados “interpretados” geram a informação para tomada de decisão. Os relatórios contábeis obrigatórios pela Lei das SAs são: • Balanço Patrimonial • Demonstração do Resultado do Exercício – DRE • Demonstração das Mutações do Patrimônio Líquido • Demonstração das Origens e Aplicação de Recursos (desobrigado pela Lei 11.638/07) • Demonstração de Fluxo de Caixa (obrigatoriedade instituída pela Lei 11.638/07) • Demonstração do Valor Adicionado (obrigatoriedade instituída pela Lei 11.638/07 somente para as S.A) Tomar uma decisão em cima de um Balanço Patrimonial ou Demonstração de Resultado sem “codifica-las” com certeza poderá incorrer no erro, uma vez que uma empresa com prejuízo pode estar sendo lucrativa (gerando retorno) e pronta para alcançar resultados muito satisfatório no curto prazo. Isto pode ocorrer em uma empresa que está em fase de investimento (nova tecnologia, linha produção, expansão) visando alcançar nova fatia do mercado e superar seus concorrentes. Este é o campo de atuação da Contabilidade Gerencial, “codificar” os dados das demonstrações financeiras para gerar informações para decisão que conjuntamente com o planejamento e controle, alcança o resultado. Podemos identificar na Contabilidade Gerencial os seguintes processos: • Orçamento anual (Planejamento) • Desempenho (Controle de Execução do Planejamento) • Decisões • Gerar Resultados

- 2. Contabilidade Gerencial Profº. Ulisses Decisões Escolha Comparação Diagnóstico de com ou Decisão Indicadores padrões Conclusões Análise Processo de tomada de decisão Fonte: Matarazzo, Dante C. Análise Financeira de Balanços. 6ª ed. São Paulo: Atlas, 2003 Avaliação de Desempenho = Análise das Demonstrações Contábeis São seus usuários: Fornecedores, Clientes, Bancos Comerciais, Bancos de Investimento, Concorrentes, Dirigentes, Governo, etc. Técnicas de Análise: • Análise Através de Índices • Análise Vertical e Horizontal • Análise de Capital de Giro e Prazos Médios • Análise de Rentabilidade • Análise de Fluxo de Caixa Padronização das Demonstrações Financeiras As demonstrações financeiras das empresas se apresentam com títulos de contas bastante diferentes, porque não existe um plano de contas padrões, assim cada empresa adapta à sua necessidade. Exceção para as demonstrações de instituições financeiras. Deste modo antes de se iniciar qualquer análise torna-se necessário examinar detalhadamente as demonstrações financeiras, consultando: parecer dos auditores, notas explicativas, manual de contas e até mesmo solicitar informações para a empresa em análise. A Padronização das demonstrações financeiras ajuda neste processo permitindo: • Simplificação • Comparabilidade • Adequação aos objetivos de análise • Precisão nas classificações de contas • Descobertas de erros • “Intimidade” do analista com as demonstrações financeiras da empresa Para facilitar o nosso processo de análise vamos utilizar o modelo de padronização sugerido pó Dante C. Matarazzo (2003) que tem como principais características: • O ativo representa apenas as contas essenciais • O passivo circulante é divido em Operacional e Financeiro, sendo que as “Duplicatas Descontadas” fazem parte deste último. • No lado do Passivo, acha-se um subtotal representado por Capitais de Terceiros (Passivo Circulante + Passivo Exigível a Longo Prazo) • No Patrimônio Líquido aparecem apenas o “Capital Social” já deduzido de eventuais “Capital a Realizar” e somado às “Reservas” • A Demonstração de Resultados evidencia apenas os valores fundamentais para análise.

- 3. Contabilidade Gerencial Profº. Ulisses • A Receita Líquida de Vendas está deduzida das “Devoluções e Abatimentos” e “Impostos”. Análise Através de Índices Índice é a relação entre contas ou grupo de contas das Demonstrações financeiras, que via evidenciar determinado aspecto da situação econômica ou financeira de uma empresa. ESTRUTURA SITUAÇÃO FINANCEIRA LIQUIDEZ SITUAÇÃO ECONÔMICA RENTABILIDADE Situação Financeira: refere-se a dinheiro. Situação Econômica: refere-se ao lucro.

- 4. Contabilidade Gerencial Profº. Ulisses SÍMBOLO ÍNDICE FÓRMULA INDICA INTERPRETAÇÃO Estrutura de Capital 1. CT/PL • Participação de Capital CapitalTerceiros Quanto a empresa tomou de capitais de terceiros Quanto menor, melhor. de Terceiros × 100 para cada $ 100 de capital próprio (Endividamento) PatrimônioLíquido 2. PC/CT • Composição do PassivoCirculante Qual o percentual de obrigações a curto prazo em Quanto menor, melhor. Endividamento × 100 relação às obrigações totais. CapitaisTerceiros 3. AP/PL • Imobilização do AtivoPermanente Quantos reais a empresa aplicou no Ativo Quanto menor, melhor. Patrimônio Líquido × 100 Permanente para cada $ 100 de Patrimônio PatrimônioLíquido Líquido 4. • Imobilização dos AtivoPermanente Que percentual dos Recursos não Correntes Quanto menor, melhor. AP/PL+ELP Recursos não Correntes × 100 (Patrimônio Líquido e Exigível a Longo Prazo) foi PatrimônioLíquido + ExigívelLongo Pr azo destinado ao Ativo Permanente Liquidez 5. LG • Liquidez Geral AtivoCirculante + Re alizávelLongo Pr azo Quanto a empresa possui de Ativo Circulante + Quanto maior, melhor. Realizável a Longo Prazo para cada $ 1 de dívida PassivoCirculante + ExigívelLongo Pr azo total. 6. LC • Liquidez Corrente AtivoCirculante Quanto a empresa possui de Ativo Circulante para Quanto maior, melhor. cada $ 1 de Passivo Circulante. PassivoCirculante 7. LS • Liquidez Seca Disponíuvel + Titulos Re ceber + Outros Quanto a empresa possui de Ativo Líquido para Quanto maior, melhor. cada $ 1 de Passivo Circulante AtivosRápidaConversibilidade PassivoCirculante Rentabilidade (ou Resultados) 8. V/AT • Giro do Ativo VendasLíquidas Quanto a empresa vendeu para cada $ 1 de Quanto maior, melhor. investimento total Ativo 9. LL/V • Margem Líquida LucroLíquido Quanto a empresa obtém de lucro para cada $ 100 Quanto maior, melhor. × 100 vendidos VendasLíquidas 10. LL/AT • Rentabilidade do Ativo LucroLíquido Quanto a empresa obtém de lucro para cada $ 100 Quanto maior, melhor. × 100 de investimento total Ativo 11. LL/PL • Rentabilidade do LucroLíquido Quanto a empresa obtém de lucro para casa $ 100 Quanto maior, melhor. Patrimônio Líquido × 100 de capital próprio investido, em média, no exercício PatrimônioLíquidoMédio

- 5. Contabilidade Gerencial Profº. Ulisses 1. Estrutura de Capitais: os índices desse grupo mostram as grandes linhas de decisões financeiras, em termos de obtenção e aplicação de recursos. BALANÇO PATRIMONIAL ATIVO PASSIVO (terceiros) e PATRIMÔNIO LÍQUIDO (próprio) Aplicações Origens 1.1 Participação de Capitais de Terceiros CapitalTerceiros Fórmula: × 100 PatrimônioLíquido Indica: quanto a empresa tomou de capitais de terceiros para cada $ 100 de capital próprio Interpretação: quanto menor, melhor. O índice de Participação de Capitais de Terceiros ou índice de Grau de Endividamento deve ser interpretado do ponto de vista financeiro, do risco de insolvência. Quanto maior for à participação de capitais de terceiros menor será a liberdade de decisões financeiras da empresa, uma vez que se encontrará dependente destes terceiros. Do ponto de vista econômico, obtenção de lucro, se os capitais de terceiros tiverem uma remuneração menor do que o lucro conseguido com a sua aplicação nos negócios será então vantajoso para a empresa. Algumas variáveis importantes na definição da capacidade de endividamento: • Geração de recursos: para amortizar as dívidas, ou seja, os recursos de terceiros estão sendo investidos no Ativo Circulante e gerando resultados, como por exemplo, aquisição de mercadorias em volumes maiores com menor custo seguido de uma promoção de vendas eficiente irá gerar lucro que vai permitir amortizar as dívidas. • Liquidez: efeito menor se a empresa toma recursos e investe no seu giro comercial e dispõe de um bom capital próprio investido no Circulante, caso a empresa venha imobilizar os recursos tomados de terceiros a liquidez tende a ser afetada, aumento o risco de insolvência. • Renovação: “dívida não se paga, administra-se”, a empresa que consegue sucesso em renovar as dívidas vencidas, não terá problemas de insolvência, desde que esteja obtendo resultado maior do que a remuneração destas dívidas.

- 6. Contabilidade Gerencial Profº. Ulisses 1.2. Composição do Endividamento PassivoCirculante Fórmula: × 100 CapitaisTerceiros Indica: qual o percentual de obrigações de curto prazo em relação às obrigações totais. Interpretação: quanto menor, melhor. Qual o percentual das dívidas de curto e longo prazo é o resultado de índice. Será preferível um maior percentual de longo prazo pois a empresa poderá dispor de tempo para gerar recursos (normalmente lucro+depreciação) para pagar estas dívidas. Curto Prazo % 100% Capitais de Terceiros Ativo Circulante Longo Prazo % Ativo Permanente Patrimônio Líquido 1.3. Imobilização do Patrimônio Líquido AtivoPermanente Fórmula: × 100 PatrimônioLíquido Indica: quanto a empresa aplicou no Ativo Permanente para cada $ 100 de Patrimônio Líquido. Interpretação: quanto menor, melhor. Através deste índice é possível calcular o CCP (Capital Circulante Próprio) que é a parcela do Patrimônio Líquido que a empresa aplicou no Ativo Circulante, para garantir o giro do negócio. Em termos financeiros o ideal é a empresa dispor de Patrimônio Líquido suficiente para cobrir o Ativo Permanente e ainda sobrar CCP para assim, dispor da necessária liberdade de comprar e vender sem precisar sair todo o tempo correndo atrás de bancos. Ativo Passivo Circulante Circulante Exigível a Longo CCP = PL – AP Prazo CCP Onde: CCP = Capital Circulante Próprio PL = Patrimônio Líquido Patrimônio AP = Ativo Permanente Líquido Ativo Permanente

- 7. Contabilidade Gerencial Profº. Ulisses 1.4. Imobilização dos Recursos não Correntes AtivoPermanente Fórmula: × 100 PatrimônioLíquido + ExigívelLongo Pr azo Indica: que percentual de Recursos não Correntes a empresa aplicou no Ativo Permanente. Interpretação: quanto menor, melhor. Os elementos do Ativo Permanente têm vida útil que pode ser de 2, 5, 10 ou 50 anos. Assim não é necessário financiar todo o imobilizado com recursos próprios. É perfeitamente possível utilizar recursos de longo prazo, desde que o prazo seja compatível com o de duração do Imobilizado ou então que o prazo seja suficiente para a empresa gerar recursos capazes de resgatar as dívidas com a utilização deste imobilizado. A parcela de Recursos não Correntes destinada ao Ativo Circulante é denominada Capital Circulante Líquido (CCL) que será formado de duas parcelas: o Capital Circulante Próprio e o Exigível a Longo Prazo. Assim: CCL = CCP + ELP onde: CCL = Capital Circulante Líquido CCP = Capital Circulante Próprio ELP = Exigível a Longo Prazo Situação desejada Ativo Passivo Circulante Circulante Exigível a Longo Prazo CCL Recursos CCP não Patrimônio Correntes Líquido Ativo Permanente Situação maior dependência de capitais de terceiros, no entanto a longo prazo. Ativo Passivo Circulante Circulante CCL Exigível a Longo Prazo Recursos Insuficiência de PL = CCP não Ativo Patrimônio Correntes negativo Permanente Líquido

- 8. Contabilidade Gerencial Profº. Ulisses 2. Liquidez: os índices desse grupo mostram a base da situação financeira da empresa. Não podem ser confundidos com índices de capacidade de pagamento pois não são extraídos do fluxo de caixa. São índices que procuram medir quão sólida é a base financeira da empresa. Uma empresa com bons índices de liquidez tem condições de ter boa capacidade de pagar suas dívidas, mas não estará, obrigatoriamente, pagando suas dívidas em dia em função de outras variáveis como prazo, renovação de dívidas, etc. 2.1. Liquidez Geral AtivoCirculante + Re alizávelLongo Pr azo Fórmula: PassivoCirculante + ExigívelLongo Pr azo Indica: quanto a empresa possui no Ativo Circulante e Realizável a Longo Prazo para cada $ 1,00 de dívida total Interpretação: quanto maior, melhor. O índice de liquidez geral evidencia qual percentual do Patrimônio Líquido foi investido no Ativo Circulante através do Capital Circulante Próprio, caracterizando uma “folga”, “reserva” ou “margem de segurança”, tornando a situação financeira satisfatória quando o índice é superior a $ 1,00. Quando o índice foi inferior demonstra a insuficiência de recursos do Patrimônio Líquido e inexistência de CCP criando dependência de geração de resultado para o pagamento da dívida. Situação Satisfatória > 1,00 1,00 Ativo Passivo Capitais de Terceiros Circulante Circulante ou Exigível Total Exigível a Longo Prazo CCP Capital Circulante Próprio Ativo Patrimônio Permanente Líquido Situação Insatisfatória (dependência de geração de recursos) 1,00 < 1,00 Passivo Circulante Capitais de Ativo Circulante Terceiros ou Exigível a Longo Exigível Total Prazo Insuficiência de PL = CCP Ativo Patrimônio negativo Permanente Líquido

- 9. Contabilidade Gerencial Profº. Ulisses 2.2. Liquidez Corrente AtivoCirculante Fórmula: PassivoCirculante Indica: quanto a empresa possui no Ativo Circulante para cada $ 1,00 de Passivo Circulante Interpretação: quanto maior, melhor. Demonstra a “folga” criada pelo Capital Circulante líquido quando o índice for superior a $ 1,00 ou seja, a empresa tem condições de pagar todo o ativo circulante e ainda sobre recursos para o exigível a longo prazo. Quando for inferior a $ 1,00 a empresa pode estar tendo problemas para pagamento de suas dívidas de curto prazo. O Capital Circulante Líquido pode ser encontrado também através da diferença entre Ativo Circulante e Passivo Circulante. CCL = AC - PC onde: CCL = Capital Circulante Líquido AC = Ativo Circulante PC = Passivo Circulante Ativo Passivo Circulante Circulante Exigível a Longo Prazo CCL CCP Patrimônio Líquido Ativo Permanente Podemos também ilustrar com o seguinte esquema as fontes de recursos do Ativo Circulante: Patrimônio Passivo Líquido Capital Circulante Circulante Ativo Próprio Circulante menos mais Ativo Capital Circulante Permanente Líquido mais Exigível a Longo Prazo Fonte: Matarazzo, Dante C. Análise Financeira de Balanços, 6ª ed. São Paulo: Atlas, 2003.

- 10. Contabilidade Gerencial Profº. Ulisses 2.3. Liquidez Seca: LS Disponíuvel + Titulos Re ceber + Outros AtivosRápidaConversibilidade Fórmula: PassivoCirculante Indica: quanto a empresa possui de Ativo Líquido para cada $ 1,00 de Passivo Circulante Interpretação: quanto maior, melhor. Este índice é um teste de força aplicado à empresa, visa medir o grau de excelência da sua situação financeira ele deve ser conjugado com o índice de Liquidez Corrente. LIQUIDEZ LIQUIDEZ CORRENTE Nível ALTA BAIXA L I A Situação financeira em princípio insatisfatória, mas Q L Situação financeira boa atenuada pela boa liquidez seca. Em certos casos pode U T A até ser considerada razoável I D E Z Situação financeira em princípio satisfatória. A baixa B A liquidez seca não indica necessariamente S I comprometimento da situação financeira. Em certos Situação Financeira insatisfatória E X casos pode ser sintoma de excessivos estoques C A "encalhados" A Fonte: Matarazzo, Dante C. Análise Financeira de Balanços, 6ª ed. São Paulo: Atlas, 2003. 3. Rentabilidade: os índices deste grupo mostram qual a rentabilidade dos capitais investidos, isto é, quanto renderam os investimentos e, portanto, qual o grau de êxito econômico da empresa. 3.1. Giro do Ativo VendasLíquidas Fórmula: Ativo Indica: quanto a empresa vendeu para cada $ 1,00 de investimento total Interpretação: quanto maior, melhor. Este indicador é conhecido também como “produtividade”. O volume de vendas tem relação direta com o montante de investimentos. Não se pode dizer que uma empresa está vendendo pouco ou muito olhando-se apenas para o valor absoluto de suas vendas. Uma empresa que vende $ 10.000.000 por mês tem vendas elevadas se o seu Ativo é de $ 5.000.000. Certamente, suas vendas serão baixas se o Ativo for de $ 200.000.000. O desempenho comercial da empresa pode variar por diferentes causas: • Retração do mercado com um todo • Perda da participação de mercado

- 11. Contabilidade Gerencial Profº. Ulisses • Estratégia da empresa: aumentar seus preços, dispondo-se a vender menor volume mais com margem de lucro maior o que pode ser comprovado através do índice de margem líquida. 3.2. Margem Líquida LucroLíquido Fórmula: × 100 VendasLíquidas Indica: quanto a empresa obtém de lucro para cada $ 100 vendidos Interpretação: quanto maior, melhor. Este indicar é conhecido como lucratividade. Este índice demonstra a margem de lucro (rentabilidade) obtida nas vendas (ganho por unidade vendida). 3.3. Rentabilidade do Ativo ou ROI (Return on Investment) ou TRI (Taxa de Retorno sobre o Investimento). LucroLíquido ROI = TRI = × 100 Ativo Indica: quanto à empresa obtém de lucro para cada $ 100 de investimento total. Interpretação: quanto maior, melhor. Este índice demonstra quanto à empresa obteve de Lucro Líquido em relação ao Ativo. É uma medida da capacidade da empresa em gerar lucro líquido e assim poder capitalizar-se. Para uma melhor compreensão quando comparar o desempenho deste índice entre vários exercícios, se faz necessário à verificação de quanto tempo (payback) com a rentabilidade encontrada levará para que a empresa obtenha de volta seus investimentos. Exemplo: Lucro Líquido: 185.162 Ativo Total: 925.744 ROI = 0,20 ou 20% Haverá um demora de cinco anos. O ROI tem relação direta com a Margem Líquida e o Giro do Ativo uma vez que sua fórmula pode ser obtida através do produto destas: ROI = Margem Líquida X Giro do Ativo LucroLíquido VendasLíquidas ROI = X VendasLíquidas Ativo LucroLíquido ROI = Ativo

- 12. Contabilidade Gerencial Profº. Ulisses 3.4. Rentabilidade do Patrimônio Líquido ou ROE (Return on Equity) ou TRPL (Taxa de Retorno sobre o Patrimônio Líquido). LucroLíquido ROE = TRPL =: × 100 PatrimônioLíquidoMédio Indica: quanto a empresa obteve de lucro para cada $ 100 de Capital Próprio investido Interpretação: quanto maior, melhor. Para calcular o Patrimônio Líquido Médio deve-se usar a seguinte fórmula: PatrimônioLíquidoInicial + PatrimônioFinal 2 O papel deste índice é mostrar qual a taxa de rendimento do Capital Próprio. Essa taxa pode ser comparada com outras opções do mercado como: Caderneta de Poupança, CDBs, Letras de Câmbio, Ações, Fundos de Investimentos, Aluguéis, etc., para verificar se a empresa oferece rentabilidade superior ou inferior a estas opções. 4. Linguagem Descomplicada O resultado da análise das demonstrações financeiras são relatórios escritos com linguagem corrente como se fossem dirigidos a leigos. Na medida do possível recomenda-se o uso de gráficos como auxiliares para simplificar as conclusões mais complexas. Deve-se evitar: “O índice de endividamento é de 220%; isto significa que para cada $ 100 de capital próprio existem $ 220 de terceiros. Esse índice mostra um crescimento de 10% em relação ao ano anterior que, por sua vez, já crescera 18%. Os recursos de terceiros são predominantemente de curto prazo (85%). Já os índices de liquidez encontrados foram respectivamente: liquidez geral – 1,25; liquidez corrente – 1,40; e liquidez seca – 1,01, o que mostra que a empresa tem mais reais realizáveis do que dívidas de curto prazo.” Observe que o relatório acima só nós traz dados e não informação, assim um relatório adequado deve expor: “O grau de endividamento da empresa encontra-se em nível razoável em relação ao ramo de atividade; entretanto, vem crescendo de maneira indesejável, pois há dois anos podia ser considerado bom. A composição do endividamento mostra um perfil de dívida insatisfatório devido à excessiva participação das obrigações de curto prazo. Já a liquidez da empresa pode ser considerada boa.” 5. ANÁLISE VERTICAL/HORIZONTAL A análise das Demonstrações Financeiras deve partir do geral para o particular. Assim inicia-se análise propriamente dita (após o trabalho de preparação – padronização) com o cálculo de índices. Em seguida aplica-se a Análise Vertical/Horizontal. Os índices podem informar, por exemplo, que a empresa está com alto endividamento. A análise vertical/horizontal aponta qual o principal credor e como se alterou a participação de cada credor nos últimos dois exercícios. Ou então, os índices indicam que a empresa teve reduzida sua margem de lucro; a análise vertical/horizontal apontará, por exemplo, que isso se ocorreu pelo crescimento desproporcional das despesas administrativas.

- 13. Contabilidade Gerencial Profº. Ulisses 5.1. ANÁLISE VERTICAL (PARTICIPAÇÃO) Análise Vertical baseia-se em valores percentuais das demonstrações financeiras. O percentual de cada conta mostra sua real importância no conjunto. No Balanço Patrimonial se calcula o percentual de cada conta em relação ao Total do Ativo ou Total do Passivo. E na Demonstração de Resultado o percentual é encontrado em relação ao valor das vendas que é igualada a 100%. 5.2. ANÁLISE HORIZONTAL (EVOLUÇÃO) Baseia-se na evolução de cada conta de uma série de demonstrações financeiras em relação a uma demonstração financeira básica (encadeada) ou à uma demonstração anterior (anual). Esta evolução mostra os caminhos trilhados pela empresa e as possíveis tendência. 6. ÍNDICES DE PRAZOS MÉDIOS Os índices de prazos médios evidenciam em média quantos dias a empresa terá que para receber suas duplicatas, pagar seus fornecedores e renovar seus estoques. Estes índices não devem ser analisados individualmente, mas sempre em conjunto. A conjugação dos três índices de prazos médios leva à análise do ciclo operacional e de caixa, fundamentais para a determinação de estratégias empresariais, tanto comerciais quanto financeiras. 6.1 PRAZO MÉDIO DE RECEBIMENTO DE VENDAS – PMRV DR Fórmula: PMRV = 360 V onde: DR = Duplicatas a Receber V = Vendas Anuais Para obter vendas diárias das demonstrações financeiras deve-se utilizar a seguinte V fórmula: 360 O prazo para recebimentos de vendas acaba evidenciando o volume de investimento da empresa em Duplicatas a Receber. Por exemplo, se as vendas diárias forem de $ 10 e o PMRV é de 30 dias o volume investido em Duplicatas a Receber será de 300 ( 10 x 30). Podemos representar isto graficamente como um reservatório.

- 14. Contabilidade Gerencial Profº. Ulisses Vendas Diárias Recebimento Diário Duplicatas a Receber Nível determinado por PMRV x Vd Caixa Fonte: Matarazzo, Dante C. Análise Financeira de Balanços, 6ª ed. São Paulo: Atlas, 2003. DIAS 1º 2º 3º .......... 30º 31º 32º Vendas 10 10 10 .......... 10 10 10 Recebimentos 0 0 0 .......... 0 10 10 (Entrada em Caixa) Duplicatas a Receber 10 20 30 .......... 300 300 300 Alterações no prazo médio de recebimento influenciam: => CAIXA Alterações no prazo médio de recebimento afetam o fluxo de entradas em Caixa. Exemplo: alteração do prazo de 30 para 45 dias para recebimento de duplicatas a receber. 33º 34º 35º ... 62º 63º 64º ... 77º 78º 79º Vendas 10 10 10 ... 10 10 10 ... 10 10 10 Recebimentos 10 10 10 ... 10 0 0 ... 0 10 10 (Entrada em Caixa) Duplicatas a Receber 300 300 300 ... 300 310 320 ... 450 450 450 => ENDIVIDAMENTO Aumento o prazo para recebimento também aumentam o nível de financiamento porque nos dias que não ocorre recebimento não entra dinheiro no caixa para pagamento das obrigações que continuam existindo assim a empresa precisa encontrar uma fonte as suas necessidades neste período. => LUCRO A alteração de prazo de recebimento também influencia no lucro, pois os novos financiamentos representam uma despesa extra que será deduzida da receita, diminuindo assim o lucro.

- 15. Contabilidade Gerencial Profº. Ulisses 6.2. PRAZO MÉDIO DE PAGAMENTO DE COMPRAS – PMPC O PMPC é análogo (semelhante) nas considerações ao PMRV. F Fórmula: PMPC = 360 C onde: F = Saldo de Fornecedores do Balanço C = Compras Para obter o valor das Compras utiliza-se a equação do Custo Mercadorias Vendidas: CMV = EI + C – EF onde: CMV = custo das mercadorias vendidas EI = Estoque Inicial C = Compras EF = Estoque Final Assim teremos o valor do CMV na DRE, EI e EF no Balanço Patrimonial, substituindo na equação encontramos o valor das compras: C = CMV + EF - EI 6.3. PRAZO MÉDIO DE RENOVAÇÃO DE ESTOQUES – PMRE E Formula: PMRE = 360 CMV onde: PMRE = Prazo Médio de Renovação de Estoques E = Estoques CMV = Custo das Mercadorias Vendidas Mostra quantos dias o estoque é suficiente em relação as vendas diárias a preço de custo. 6.4. A INTER-RELAÇÃO DOS ÍNDICES DO PRAZO MÉDIO Ciclo Operacional: compreende o período entre a compra da mercadoria, venda e o seu recebimento, portanto PMRE + PMRV = Ciclo Operacional. Ciclo de Caixa: compreende o período entre o recebimento das vendas e o pagamento aos fornecedores, portanto Ciclo Operacional – PMPC = Ciclo de Caixa. a) Os Fornecedores financiam totalmente os estoques e uma parte das vendas:

- 16. Contabilidade Gerencial Profº. Ulisses CICLO OPERACIONAL Compra Venda Pagamento Recebimento PMRE PMRV PMPC CICLO DE CAIXA b) Os fornecedores financiam apenas parte do estoque: CICLO OPERACIONAL Compra Pagamento Venda Recebimento PMRE PMRV PMPC CICLO DE CAIXA c) os Fornecedores financiam totalmente estoques e vendas

- 17. Contabilidade Gerencial Profº. Ulisses CICLO OPERACIONAL CICLO DE CAIXA Compra Venda Recebimento Pagamento PMRE PMRV PMPC